Poprzedni tydzień na rynku surowcowym upłynął przede wszystkim pod dyktando rynku ropy naftowej, gdzie po raz kolejny osiągnęliśmy niższy poziom zamknięcia. Publikacje fundamentalne w tym okresie ponownie nie były zbyt korzystne. Co jednak koniecznie należy podkreślić, piątkowa sesja wlała trochę nadziei na odbicie w kolejnych dniach – tak można sądzić po analizie technicznej, gdzie została wybroniona 200DMA.

Po pierwsze, poziom produkcji w USA wzrósł drugi tydzień z rzędu. O ile sama wielkość zmiany jest marginalna i niewiele znacząco, to przeświadczenie inwestorów zdaje się brać górę nad zdrowym rozsądkiem. Po drugie poziom zapasów nieoczekiwanie wzrósł według oficjalnych danych Departamentu Energii. Jest to o tyle negatywna wiadomość, gdyż raport API (będący prognostykiem dla EIA) sugerował skurczenie się zapasów surowca. Niemniej, należy mieć na uwadze również to, że sezonowo obecny okres powinien generalnie sprzyjać spadkowi zapasów – co w jeszcze większym stopniu przybiło ceny.

Na koniec tygodnia otrzymaliśmy cotygodniową publikację ze strony Baker Hughes o ilości aktywnych wież na polach z ropą w USA. Ich ilość wzrosła piąty raz z rzędu, choć tym razem zaledwie o trzy sztuki. W ciągu ostatnich dwóch miesięcy ilość wież wzrosła już o 58, co kreuje presję spadkową. Z drugiej strony, z punktu widzenia fundamentalnego obecna wycena ropy naftowej zdaje się zaniżona, zaś sama zmiana w aktywnych wieżach nie jest czynnikiem, który jakoś specjalnie niekorzystnie oddziaływać powinien na ceny, co najmniej w krótkim okresie.

Na rynku zbóż z kolei nie działo się specjalnie dużo. Spadki widziane pod koniec tygodnia, przede wszystkim na rynku kukurydzy wywołane były obfitymi opadami deszczu w Pasie Kukurydzy, co zwiększyło perspektywę zbiorów ziarna, która już wyglądała bardzo dobrze. Poza tym na rynku pojawiają się głosy, że obecny sezon będzie rekordowym, jeśli chodzi o zbiór tego zboża. O ile w większości stanów nie powinniśmy zobaczyć nowych rekordów rentowności, o tyle względnie solidne i wyrównane w całym kraju poziomu rentowności mogą oznaczać rekordowy zbiór ziarna.

W obecnym tygodniu poznamy standardowe serie publikacji danych dla rynku ropy naftowej oraz zbóż. Ponadto, warto zwrócić szczególną uwagę na rynek dolara nowozelandzkiego przed jutrzejszą aukcją mleka. Po piątkowym, fatalnym odczycie PKB z USA za drugi kwartał notowania NZDUSD wystrzeliły, co zwiększa potencjalny zasięg spadków przed sierpniowym posiedzeniem RBNZ. Z punktu widzenia rynku mleka notowania NZD wydają się zdecydowanie przewartościowane.

Zobacz również: Dalsza perspektywa JPY po burzliwym dniu w Japonii

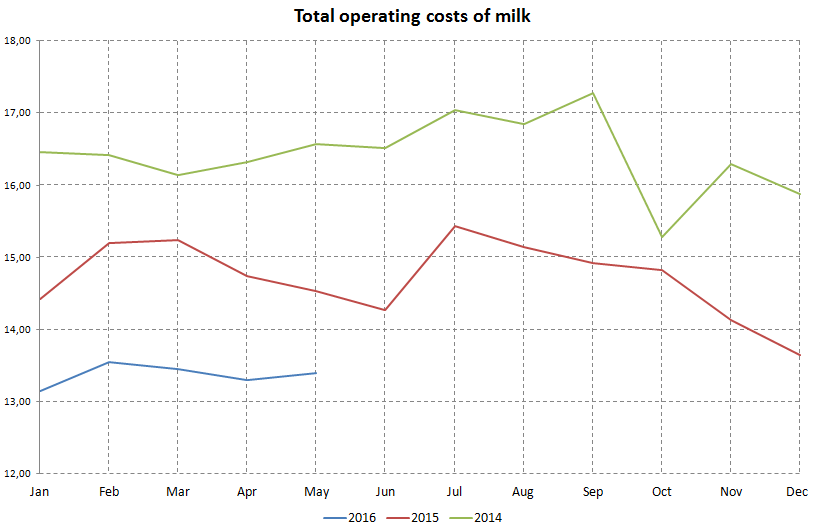

Warto jednak pamiętać o relatywnej różnicy w stopach procentowych, gdzie zdecydowanie zwycięża NZD. Stąd kolejna podwyżka stóp w USA zmniejszyłaby ten dysparytet, powodując, że premia za ryzyko inwestycji w Nowej Zelandii spadłaby. Ponadto, w piątek czekają nas dane o kosztach produkcji mleka za oceanem. Będą to dane za czerwiec. Do tej pory koszty te są na zdecydowanie niższym poziomie w porównaniu z rokiem poprzednim, co generuje nacisk na zwiększoną dochodowość, a co za tym idzie i podaż surowca. Czynnik ten jest oczywiście negatywny dla cen mleka w USA, co może mieć także przełożenie na ceny w Nowej Zelandii.