Nowy tydzień i nowy miesiąc, który jak to zwykle bywa będzie obfitował w wiele publikacji makroekonomicznych, przede wszystkim z gospodarki amerykańskiej (niemniej raport non-farm payrolls poznamy dopiero w przyszłym tygodniu). Jutro z kolei w centrum uwagi znajdzie się prezydent USA, który – jak się oczekuje – ma przedstawić przed Kongresem plan reformy podatkowej. Bez względu na to, co powie jutro Trump może to być jednym z głównych czynników sterującym trendami na wielu aktywach w najbliższym czasie.

W ubiegłym tygodniu can czarnego złota próbowała dwukrotnie przełamać opór na poziomie 54,3$ (WTI), niemniej w obydwu przypadkach próba ta zakończyła się niepowodzeniem. Czynnikiem, który po części przyczynił się do lepszych nastrojów była wyprzedaż dolara amerykańskiego na początku tygodnia, ale również dane o zapasach. Te, według agencji API, skurczyły się ostatnio o niespełna -0,9 mln brl. Z drugiej strony dane rządowe pokazały ich przyrost o ponad 0,5 mln brl.

Inną kwestią są znacznie mniejsze zapasy benzyny oraz innych produktów ropopochodnych. Według danych rządowych zapasy benzyny spadły o -2,6 mln brl, zaś innych destylatów o -4,9 mln brl. Mniejsze zapasy benzyny to szansa na wzmożony popyt na ropę do rafinacji, stąd obserwowaliśmy wzrostową reakcję na ropie. W piątek jednak Baker Hughes pokazał dane o wieżach, które po raz kolejnych wzrosły, wpisując się w długoterminowy trend. Tym razem wzrost ten wyniósł 5 sztuk.

Longi netto na #WTI ponownie na nowych rekordach. Warto dodać, że cenie nie udało się w tym tygodniu przełamać 54,3$ https://t.co/9cUmXQDCKr https://t.co/VI0ucZj1OB

— InsiderFX (@Insider_FX) February 25, 2017

Poza tym warto odnotować kilka ciekawych faktów. Po pierwsze, pozycje długie netto na rynku ropy wzrosły ostatnio do nowych, rekordowo wysokich szczytów. Pokazuje to, jak bardzo rynek ten jest niesymetryczny, spodziewając się gigantycznych wzrostów cen (tak skrajne pozycjonowanie widoczne jest między innymi na amerykańskich obligacjach, choć tak króluje pozycja krótka netto).

Jak bardzo poszczególne kraje ograniczyły swoją produkcję ropy w styczniu? Jak widać tylko AS i Angola w #OPEC przekroczyły plan. #ropa #oil pic.twitter.com/L6RDcJe9Uw

— InsiderFX (@Insider_FX) February 21, 2017

Po drugie, warto zauważyć, że w styczniu państwem, któremu najbardziej zależało na ograniczeniu produkcji surowca była Arabia Saudyjska. Według danych przygotowanych przez Bloomberga, to właśnie Arabia przekroczyła ustalony minimalny poziom ograniczenia produkcji ropy. Oprócz Angoli, był to jedyny kraj w OPEC, który dokonał takiego czynu.

O ile #OPEC wykonał plan cięcia wydobycia w styczniu niemal na 100%, państwa spoza kartelu mocno odstawały. Trwa spekulacyjny 'run’? #ropa pic.twitter.com/vwfI3OOFvb

— InsiderFX (@Insider_FX) February 21, 2017

Jeszcze bardziej wymowne jest to, jak mało do ograniczenia dołożyły kraje niezrzeszone w kartelu. Według owych danych ich „działka” została wykonana jedynie w niespełna 50%. Pokazuje to, że pomimo zgłoszenia chęci partycypacji tych krajów w porozumieniu, poziom jego realizacji jest poniżej normy.

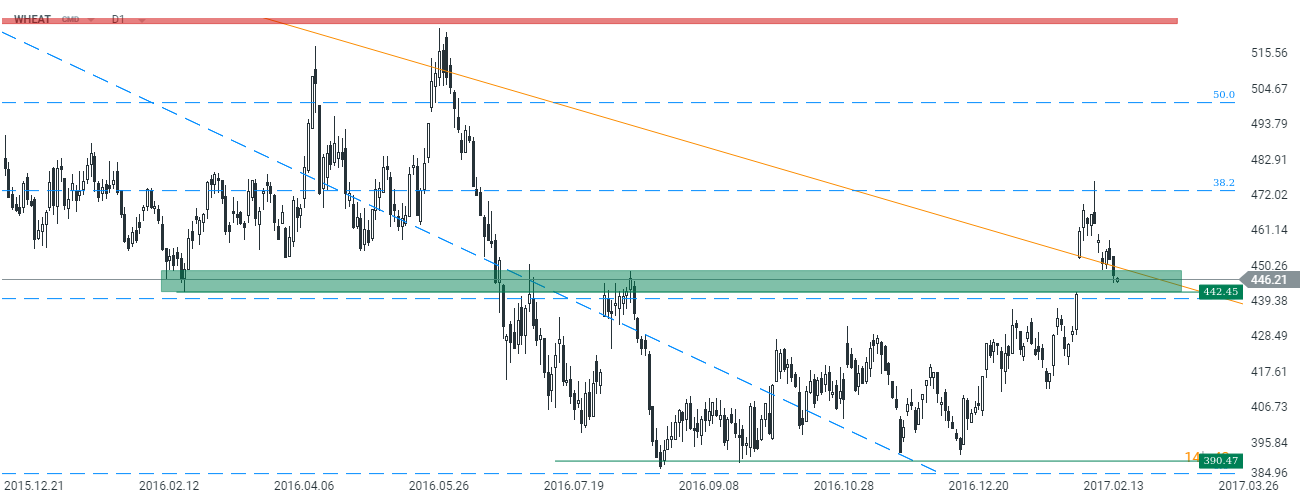

Jeśli chodzi o rynek zbóż to głównym wydarzeniem były raporty Światowej Rady Zbóż, ale i również USDA. Amerykański Departament Rolnictwa zrewidował swoje prognozy dotyczące spodziewanych obszarów upraw głównych surowców rolnych. Obecnie USDA spodziewa się, że soja będzie uprawiana na rekorodowo wielkim obszarze 88 mln akrów (tej wiosny). Głównym powodem ma być cena surowca, która jest dużo bardziej zachęcająca w porównaniu do kukurydzy czy pszenicy. O czynniku tym pisałem więcej w zeszłym tygodniu.

[btn text=”Chcesz wiedzieć więcej? Sprawdź Konsultacje i webinaria” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/konsultacje-i-webinaria/” target=”_blank”]

Z kolei spodziewane uprawy kukurydzy pozostały na niezmienionym poziomie 90 mln akrów, podczas gdy predykcja dla pszenicy powędrowała w dół o 2,5 mln akrów do poziomu 46 mln akrów. Potwierdza to moją tezę, o jakiej piszę od kilku miesięcy, ostatnio w zeszłotygodniowym Monitorze rynku surowcowym, gdyż niższe ceny pszenicy, które utrzymują się od dłuższego czasu prawdopodobnie będą czynnikiem sprzyjającym odbiciu w tym roku.

Tym samym, rekordowo niskie poziomy zasiewów pszenicy ozimej w USA w tym sezonie, niższe szacowanie poziomy zbiorów (USDA prognozuje spadek produkcji amerykańskiej pszenicy aż o 20% w ujęciu rocznym), a także oczekiwany pewien spadek w światowej produkcji surowca powinny sprzyjać cenie w tym sezonie.

Sytuacja techniczna w dalszym ciągu wygląda zachęcająco z punktu widzenia byków, o czym mówiłem już przy okazji zeszłotygodniowej rozmowy w „Rynki na Żywo”.

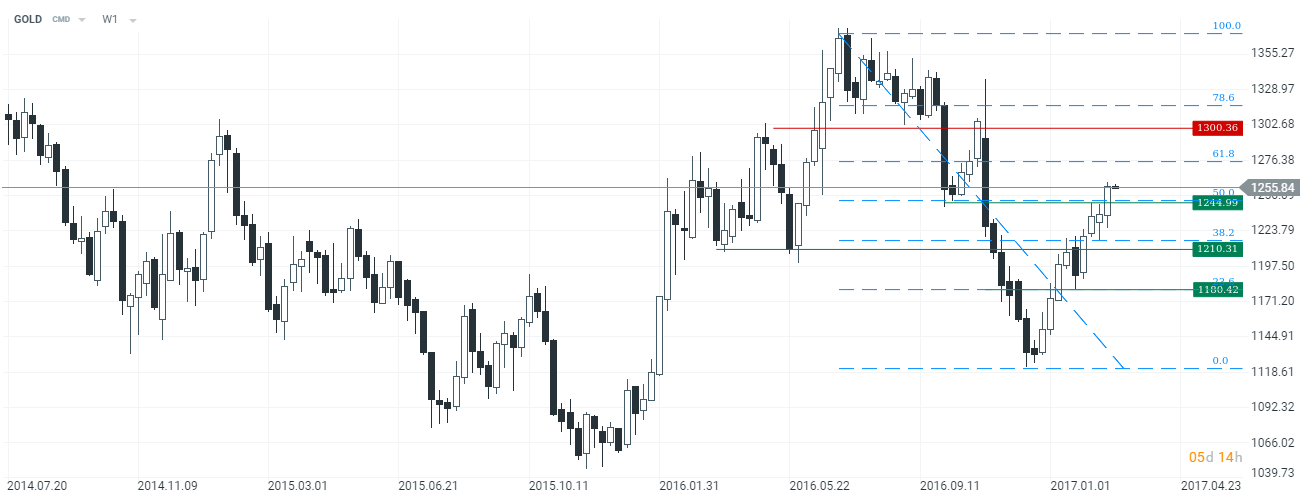

W przypadku złota nie mieliśmy żadnych nowych danych fundamentalnych, a ostatni zryw wydaje się być sterowany przede wszystkim przez wzrost awersji do ryzyka w związku ze zbliżającymi się wielkimi krokami wyborami we Francji (najbardziej znaczące wybory w Europie w pierwszej połowie roku, wyłączając możliwe przyspieszone wybory we Włoszech).

[btn text=”W jakie aktywa inwestować w danym czasie?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/aktywa-inwestowac-danym-czasie/” target=”_blank”]

Jak wspominałem w ubiegłym tygodniu ryzyko polityczne steruje rynkiem, nie tylko walutowym, ale i również rynkiem metali szlachetnych. W takim środowisku rośnie popyt na aktywa safe haven, jakim jest między innymi japoński jen czy właśnie omawiane złoto. O tym, że na rynku złota spodziewam się wzrostów w tym roku piszę już od początku roku (sprawdź tegoroczne prognozy wybranych przeze mnie rynków). Tym samym z mojego punktu widzenia wzrosty cen złota nie są niczym zaskakującym, w miarę zbliżania się ryzyk politycznych spodziewam kontynuacji tego trendu.

Technicznie według mnie obecnie cena złota powinna dążyć w kierunku 1300$. Dalszy scenariusz będzie zależny oczywiście nie tylko od polityki w Europie, ale i także od tego, co postanowi FED na kolejnych posiedzeniach. Niemniej jednak w mojej ocenie dywergencja polityk monetarnych będzie w coraz mniejszym stopniu oddziaływać na ruchy na rynku walutowym, czy też złota. Warto pamiętać o jutrzejszym wystąpieniu Trumpa, które może mieć znaczący wpływ na złoto.

W tym tygodniu kalendarz rynku surowcowego jest relatywnie pusty. Poznamy jedynie regularne publikacje. Z tego powodu głównym czynnikiem sterującym surowcami będzie polityka, zarówno ta w Europie jak i USA, ale również seria danych makro, jaka zaplanowana jest na pierwszy tydzień marca.