Paniczna wyprzedaż tureckiej waluty rozpoczęła się w zasadzie w piątkowy poranek, co korespondowało z informacją opublikowaną przez europejski organ nadzoru. W komunikacie organ ten wyraził obawy odnośnie do negatywnych efektów ubocznych deprecjacji liry na europejskie banki. Wprawdzie wymieniono tylko trzy z nich: francuski BNP Paribas, włoski UniCredit oraz hiszpański BBVA, to kwestia ta dotyczy również innych instytucji. Pozostaje jednak pytanie jak sytuacja ta wygląda w skali makro i czy może ona mocno zaszkodzić europejskim pożyczkodawcom, wywierając przy tym negatywne skutki na rynku obligacji i ciążąc euro? Na wstępie warto dodać, że w piątek oraz w poniedziałek turecki bank centralny podjął kilka kroków w celu zapewnienia płynności lokalnym bankom poprzez między innymi zwiększanie częstotliwości aukcji repo czy też obniżenie rezerw obowiązkowych. Na wiele to się nie zdało, a pewnym, znaczącym problemem pozostaje wciąż kwestia amerykańskiego pastora.

[btn text=”Niemieckie spowolnienie coraz bardziej widoczne” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/niemieckie-spowolnienie-gospodarcze-coraz-bardziej-widoczne/” target=”_blank”]

Dla przypomnienia, ów pastor przetrzymywany jest przez Turków pod zarzutami popierania puczu przeciwko prezydentowi Erdoganowi przed dwoma laty. Mimo tego, że zaprzecza on wszystkim skierowanym przeciwko niemu oskarżeniom, Turcy nie wydają się skorzy, by go uwolnić. W konsekwencji Stany Zjednoczone zaczęły wyciągać coraz cięższe działa. W piątek Donald Trump poinformował o podwojeniu ceł na import stali i aluminium, co tylko dolało oliwy do ognia, spychając lirę na rekordowo niskie poziomy. Z kolei dzisiaj nastąpiła pewna ulga, co częściowo (choć w mojej ocenie nieco bezpodstawnie) może być przypisywane wczorajszemu spotkaniu amerykańskiego doradcy ds. bezpieczeństwa narodowego z tureckim ambasadorem. Spotkanie dotyczące podjęcia ewentualnym dalszych działań w sprawie pastora zakończyło się fiaskiem, niemniej dla skrajnie wyprzedanej liry była to wystarczająco dobra wiadomość (obie strony w ogóle wyraziły chęć dialogu), by złapać chwilę oddechu. Jaka mocno cała sprawa może wpłynąć na zagraniczne instytucje?

Na początku warto odnieść się do szerokiej miary jakim jest poziom zadłużenia zagranicznego Turcji. W relacji do rozmiaru własnej gospodarki na początku tego roku (dane za marzec, gdyż nie opublikowano jeszcze PKB za drugi kwartał) poziom tego rodzaju zadłużenia wyniósł niemalże 55%. Oczywiście taki stan nie jest niczym nadzwyczajnym na tle światowym, gdyż istnieją gospodarki ze znacznie większym zadłużeniem zagranicznym (choćby Polska z poziomem sięgającym około 70%). Wszystko jest dobrze, jeśli polityka kursu walutowego trzymana jest w ryzach, niemniej jednak kiedy sytuacja zaczyna wymykać się spod kontroli, wówczas wszystko zaczyna się diametralnie zmieniać. Niewątpliwie z taką sytuacją mamy do czynienia w Turcji, gdzie zadłużenie lokalnych instytucji denominowane we własnej walucie (tureckie instytucje na potęgę zadłużały się właśnie w dolarze) ogromnie wzrosło (dla zobrazowania skali problemu przypomnijmy sobie moment, kiedy to frank kosztował zdecydowanie powyżej 4,50 złotego po tym, jak szwajcarski bank centralny uwolnił kurs EURCHF).

[btn text=”RPP wzmacnia gołębi przekaz, inflacja wciąż w ryzach” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rpp-wzmacnia-golebi-przekaz-inflacja-wciaz-ryzach/” target=”_blank”]

Jest to swego rodzaju spirala, za którą główną odpowiedzialność powinien brać turecki prezydent. To przez jego skrajne poglądy dotyczące polityki monetarnej sytuacja gospodarka wygląda katastrofalnie. Choć wzrost gospodarczy może wyglądać imponująco (okolica 10%), to ma się on nijak do dwucyfrowej inflacji, wysokiego deficytu na rachunku bieżącym (choć ten z pewnością zacznie w najbliższym czasie maleć z uwagi na deprecjację TRY i odpływ kapitału z kraju – redukcja rachunku kapitałowego), kompletnego braku wiarygodności banku centralnego i wreszcie ogromnej przeceny liry. Owa spirala nakręcana jest właśnie przez ostatni element układanki – deprecjację waluty – która wzmaga odpływ kapitału, napędza inflację, która z kolei niweczy wzrost gospodarczy w ujęciu realnym, ogranicza się nabywczą konsumentów i negatywnie wpływa na ocenę wiarygodności kredytowej kraju. Z kolei niższa wiarygodność, to konieczność wyższego kosztu długu, na który Turcję najzwyczajniej w świecie nie stać. Wzrost ryzyka kredytowego w ostatnim czasie może być doskonale widoczny po dynamice wzrostu rentowności (10-latki znacznie powyżej 20%) czy kontraktów CDS (credit default swap), dających zabezpieczenie na wypadek braku zdolności do spłaty odsetek i kapitału przez emitenta (w tym konkretnym przypadku turecki rząd).

W tym miejscu dochodzimy do punktu kulminacyjnego przedstawiającego ekspozycję zagranicznych banków w Turcji. Mówiąc ściślej powyższy wykres przedstawia wielkość pożyczek udzielonych tureckim instytucjom przez zagraniczne banki. Dodatkowo wielkości zostały wyrażone jako odsetek całkowitej ekspozycji zagranicznych pożyczkodawców w Turcji. Zestawienie to zdaje się w pełni tłumaczyć zatroskanie europejskiego regulatora, zwłaszcza jeśli chodzi o hiszpańskie banki posiadające ponad 35% łącznej, zagranicznej ekspozycji. Warto zauważyć, że w połowie 2015 roku hiszpańskie banki bardzo agresywnie zwiększyły swoją obecność w Turcji, jednocześnie instytucje francuskie lekko zredukowały ekspozycję. Zauważmy jednak, że banki we Francji mają wciąż relatywnie duże znaczenie, stanowiąc 15% łącznej ekspozycji zagranicznych instytucji w Turcji. Na trzecim miejscu plasują się włoskie banki z ekspozycją przekraczającą 8% całości (sukcesywny wzrost udziału od drugiej połowy 2016 roku).

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Można zatem skonkludować, że jest się czego bać, gdyż brak spłaty zadłużenia oznacza straty europejskich wierzycieli, zarówno z punktu widzenia dochodowości jak i również środków przeznaczonych na taką ewentualność (tzw. non-performing loans). Chociaż sytuacja w Turcji na ten moment wygląda na patową, to nie wydaje się, żeby stanowiła ona ryzyko systemowe z punktu widzenia europejskich banków (wielkość rozproszenia jest jednak dość istotna). Dla porównania ekspozycja wszystkich hiszpańskich banków (największy udział całości) na koniec pierwszego kwartału 2018 roku w Turcji wyniosła 80,8 mld USD, zaś całkowita wartość udzielonych pożyczek przez Deutsche Bank (bank uznawany jako istotny z punktu widzenia ryzyka systemowego) w 2017 roku wyniosła blisko 402 mld EUR. Dlatego też, o ile nie dostrzegam tutaj długoterminowego ryzyka dla europejskiego systemu bankowego (ewentualnie w grę wchodzą pojedyncze, mniej dokapitalizowane instytucje), o tyle do czasu uspokojenia się sytuacji tamże możemy doświadczać podwyższonej premii za ryzyko, głównie w obligacjach hiszpańskich oraz włoskich. Z kolei wyższa premia za ryzyko z reguły nie służyła europejskiej walucie, tym samym w najbliższym czasie możemy spodziewać się jej słabszego prosperowania.

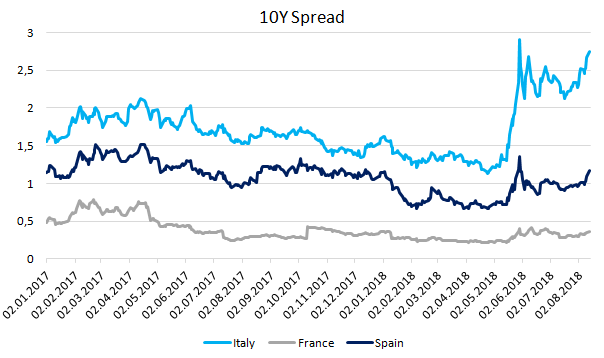

Właśnie wątek turecki przyczynił się w ostatnim czasie do rozszerzenia spreadów na włoskich i hiszpańskich papierach, przy czym premia na francuskim rynku długu nie zwiększyła się aż tak istotnie. Wynika to zarówno z samego postrzegania ww. gospodarek jak i również relatywnie mniejszego zaangażowania tamtejszych (francuskich) banków w Turcji (na koniec pierwszego kwartału nieco ponad 35 mld USD). Na koniec dodajmy, że współczynnik korelacji (wartości bezwzględne) włoskiej premii za ryzyko i EURUSD (dane dzienne od początku roku) wynosi 78%, hiszpańskiej premii 54%, zaś francuskiej 51%. Reasumując, o ile w dłuższym horyzoncie czasowym w dalszym ciągu dostrzegam potencjał w euro (widząc jednocześnie przewartościowanie dolara), o tyle w najbliższym czasie wspólna waluta może znaleźć się pod presją podażową, a w konsekwencji główna para walutowa mogłaby zawitać w rejon 1,12 lub w skrajnym scenariuszu nawet 1,0850.