Zgodnie z tym, o czym pisałem na początku tygodnia, w ostatnich dniach opublikowane zostały trzy godne większej uwagi raporty fundamentalne dla rynku ropy naftowej. Choć ogólny ich wydźwięk jest dość korzystny, to nie brakuje negatywnych informacji. Publikacje ze strony OPEC, EIA oraz IEA były jednak zgodne w kwestii tego, że ostatnie huragany, jakie nawiedziły wschodnie wybrzeże Stanów Zjednoczonych, będą miały niewielki wpływ na długoterminową perspektywę.

Zacznijmy od danych opublikowanych przez kartel OPEC. W swoim wrześniowym raporcie podniesiono szacunki odnośnie do globalnego popytu na ropę w 2018 roku o 100 kbpd do 1,35 mbpd. Niemniej jednak podkreślono, że nawet w obliczu dostrzeżenia większego popytu nie będzie szans na rychłe zaniechanie porozumienia odnośnie do cięcia produkcji. Co więcej, pojawiły się informacje, jakoby OPEC byłby skory do dyskusji wydłużenia obecnego paktu nie o trzy, a o sześć miesięcy (aktualna umowa obowiązuje do końca marca 2018). Jednocześnie podniesiono prognozę podaży ropy ze strony kartelu na 2018 roku o 400kbpd do poziomu 32,8 mbpd – tożsamy poziom, jaki zarejestrowany został w ubiegłym miesiącu. W raporcie można również przeczytać, że wpływ huraganu Harvey na stronę popytową będzie nieznaczny.

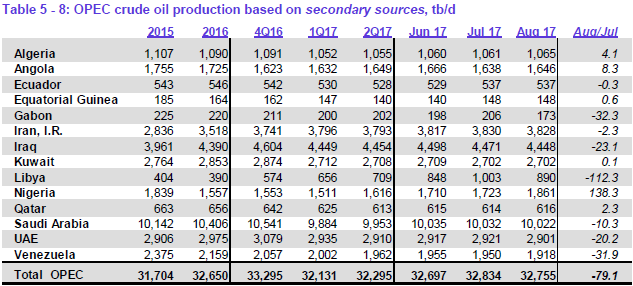

Warto również podkreślić, że całkowita produkcja ropy ze strony OPEC w sierpniu spadła o 79,1 mbpd, zaś największe redukcje widoczne był w przypadku Libii, Gabonu oraz Wenezueli. Jeśli chodzi o Libię to pamiętać trzeba, iż kraj ten jest w trakcie przywracania swojego poziomu produkcji sprzed wybuchu wojny domowej, zaś zeszłomiesięczne przestoje i kilkukrotne zamknięcie kluczowych pól naftowych doprowadziły do wyraźnego obniżenia się dziennej produkcji w porównaniu z lipcem. Niemniej jednak nie należy spodziewać się, że schemat ten będzie kontynuowany w kolejnych miesiącach. W tym miejscu wspomnieć trzeba o ważnej kwestii, o jakiej pisałem przed kilkoma tygodniami, mianowicie:

Z drugiej strony wciąż nie brakuje mało sprzyjających cenie informacji. Przykładem są ostatnie doniesienia z Libii, gdzie kraj poprawił swoją zdolność do radzenia sobie z przestojami w produkcji surowca. Podczas gdy jeszcze przed kilkoma laty, protesty robotników powodowały zamknięcia pól naftowych na miesiące, a nawet lata, obecnie przestoje w wydobyciu rozwiązywane są w przeciągu dni, nie powodując większych trudności w przepływie surowca.

W związku z powyższym Libia powinna zdecydowanie poprawić swoje tempo produkcji w bieżącym miesiącu. Ponadto, zauważmy, że Arabia Saudyjska tylko nieznacznie przyczyniła się do redukcji produkcji całego kartelu. Z kolei Nigeria, obok Libii drugi kraj wykluczony z porozumienia, nie mając większych problemów krajowych mocniej podbiła swoje dzienne wydobycie w sierpniu.

Dzisiaj pojawiły się również informacje, że Nigeria zgodziła się dołączyć do porozumienia ograniczającego wydobycie ropy, jeśli tylko osiągnie poziom produkcji na pułapie 1,8 mbpd. Biorąc pod uwagę, że w sierpniu Nigeria osiągnęła poziom wydobycia równy 1,75 mbpd wydaje się, że kraj ten może dołączyć już przy okazji najbliższych dyskusji, co ograniczyłoby dalsze wzrosty podaży z Afryki. Niemniej jednak w przypadku Libii kwestia ta zostanie z pewnością odroczona jeszcze przez dłuższy czas.

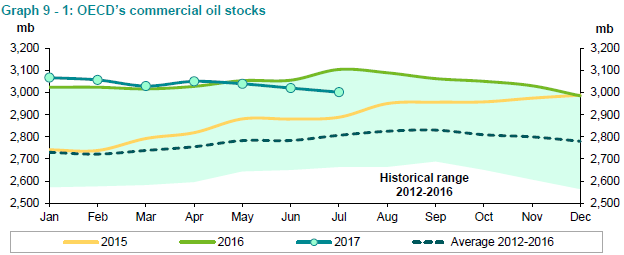

Na koniec analizy raportu OPEC warto jeszcze ocenić poziom zapasów ropy w krajach OECD. Przypomnijmy, że zejście do poziomu 5-letniej średniej jest głównym celem obecnie zaimplementowanego porozumienia ograniczającego wydobycie surowca. O ile od początku roku rezerwy wyraźnie spadają, zbliżając się do średniej znajdującej się niewiele poniżej poziomu 2800 mbpd, o tyle sam kartel przyznał, że popyt na ich własną ropę będzie mniejszy w pierwszych dwóch kwartałach 2018 sugerując, że poziom zapasów czarnego złota prawdopodobnie po raz kolejny wzrośnie w tym okresie.

[btn text=”Kolejny interesujący raport WASDE. Co zaskoczyło?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kolejny-interesujacy-raport-wasde-zaskoczylo/” target=”_blank”]

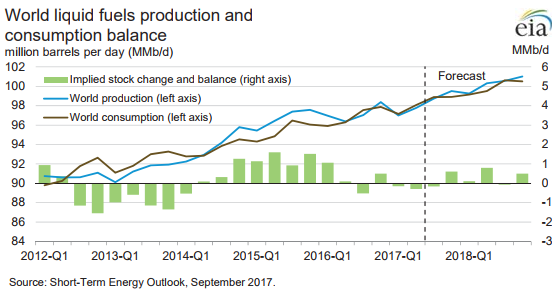

Wczoraj swój raport zaprezentowała również amerykańska agencja EIA, która zdecydowała się podnieść prognozę dla światowego wzrostu popytu na ropę w 2017 roku o 70 kbpd do 1,35 mbpd oraz w 2018 o 80 kbpd do poziomu 1,69 mbpd. Choć na pierwszy rzut oka raport wydaje się przychylny cenom ropy, to sytuacja nie się komplikuje, kiedy spojrzymy na zrewidowane projekcje odnośnie do globalnego bilansu paliw płynnych.

Oczywistym jest, że wysoki poziom zapasów innego rodzaju destylatów czy benzyny może ograniczyć popyt na ropę potrzebną w procesie rafinacji. Tym samym można oczekiwać, że może mieć to niekorzystny wpływ na ceny surowca. Najnowsza projekcja EIA pokazuje, że praktycznie przez większość szacowanego czasu mamy mieć do czynienia zwiększą lub mniejszą nadpodażą.

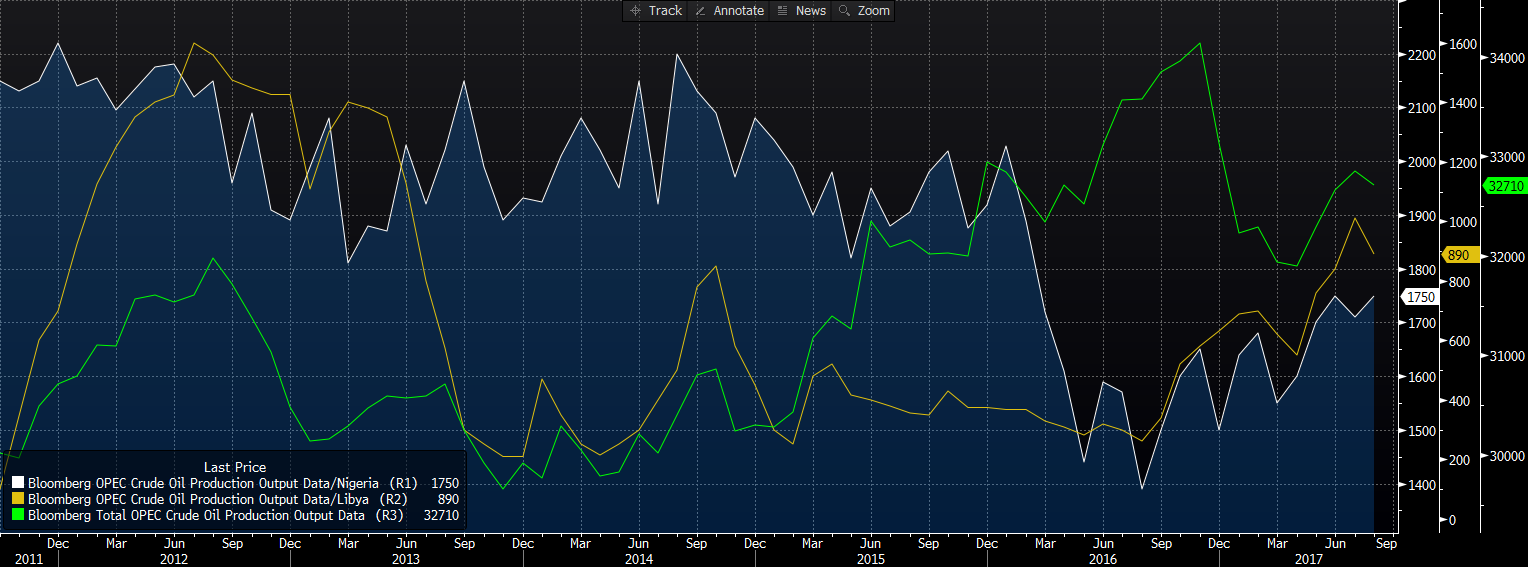

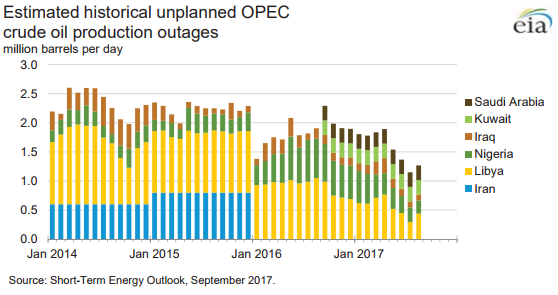

Powyższa ilustracja przedstawia z kolei poziom nieplanowanych przestojów w produkcji ropy naftowej w ramach krajów OPEC. Jak widać, za spadkiem w ostatnich miesiącach przemawiała przede wszystkim sytuacja w Libii, ale również w pewnym stopniu w Nigerii. Im mniejsze przestoje, tym oczywiście gorzej dla ceny ropy naftowej. Co prawda w sierpniu nastąpił pierwszy od dłuższego czasu przyrost nieplanowanych przestojów w wydobyciu, to był on spowodowany wyłącznie przez kłopoty w Libii, co było odzwierciedlone w niższej produkcji surowca.

[btn text=”Czy mocne euro rzeczywiście hamuje inflację?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/mocne-euro-rzeczywiscie-hamuje-inflacje/” target=”_blank”]

Na koniec niniejszej analizy warto przedstawić dzisiejszy raport IEA, gdzie agencja zdecydowała się już trzeci raz z rzędu na wzrostową rewizję przyrostu światowego popytu na ropę, tym razem o 100 kbpd do poziomu 1,6 mbpd. Jednymi z argumentów był wyższy niż szacowano wzrost gospodarczy w USA oraz Europie. Podobnie jak przyznał to OPEC, również i IEA uważa, że wpływ huraganu Harvey będzie prawdopodobnie tylko krótkotrwały. Raport wskazał również na wyższą implementację celów wynikających z porozumienia OPEC (wzrost z 75% do 82% w sierpniu). Choć IEA zauważa ostatni spadek zapasów ropy wśród krajów rozwiniętych, to kwestionuje możliwość „dramatycznego” spadku w tym czy nawet kolejnym roku, jeśli tylko OPEC podtrzyma swoje tempo produkcji, a wszystko na to wskazuje, że tak będzie.

Reasumując, o ile perspektywa popytu zdaje się nieco poprawiać, co idzie w parze z wyższym, globalnym wzrostem gospodarczym, o tyle w dalszym ciągu daleko nam do przywrócenia równowagi poprzez wyraźniejszy spadek światowych zapasów. Dodatkowo, widmo pojawiającej się wyższej produkcji za oceanem w przypadku wzrostu cen (coraz większa ilość pól staje się rentowna) powinno w mojej ocenie skutecznie ograniczać odbicie. Poza tym, ostatnie dane EIA wyraźnie wskazały na wzrost zapasów ropy (skutki huraganów) i mocny spadek w przypadku benzyny oraz chwilowe tąpnięcie produkcji w USA. O ile wpływ tych czynników nie powinien być znaczący w dłuższym okresie, to zdecydowanie sprawia, że dane stają się mniej czytelne, ograniczając ich wiarygodność.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

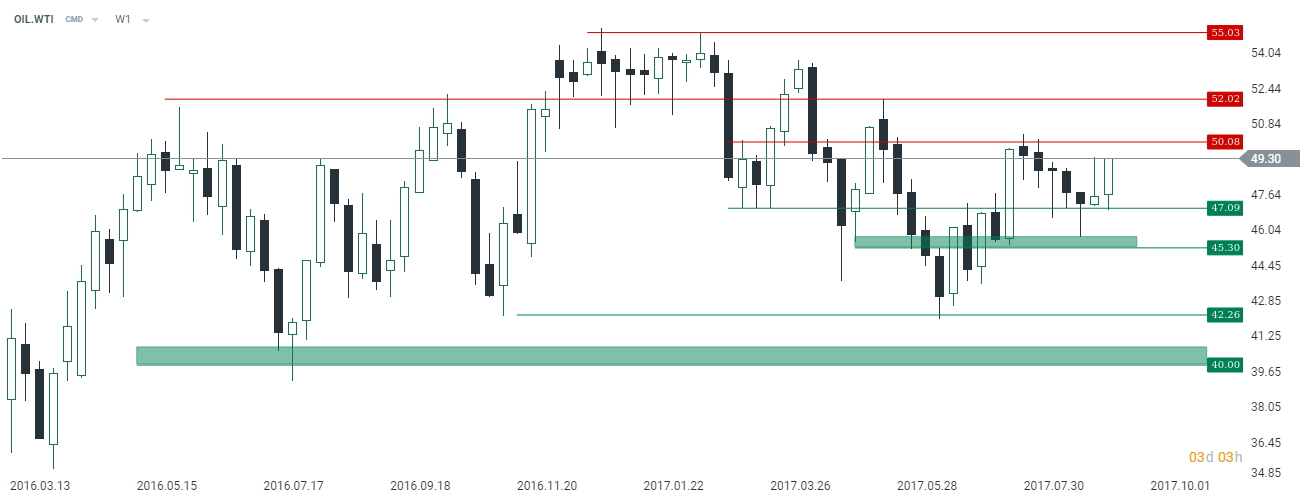

W średnim terminie wydaje się, że ropa WTI ma wciąż szansę na przełamanie poziomu 50$ za baryłkę, co jest sugerowane również przez spread do gatunku Brent. Warto również nadmienić, że podczas gdy WTI cierpiała z racji na przestoje w rafineriach w Teksasie, ropa Brent radziła sobie dużo lepiej, co było dodatkowo wspierane przez większe zapotrzebowanie na benzynę pochodzącej z Europy w USA. Poziomem krytycznym wciąż pozostaje 55$, wcześniej ważniejszy opór może być dostrzeżony w pobliżu 52$. Od strony technicznej zauważyć trzeba, iż strefa popytowa w rejonie 45,3$ skutecznie powstrzymała dalsze spadki.