Konferencja prasowa Rady Polityki Pieniężnej (RPP) po dwudniowym posiedzeniu rozwiała wszelkie złudzenia, które jeszcze tliły się nieco wcześniej. Zdaniem prezesa Adama Glapińskiego polityka pieniężna nie wymaga obecnie zaostrzania i jest bardzo mało prawdopodobne, by sytuacja ta zmieniła się nawet do końca kadencji. Oznacza to, że planowana przez PiS stymulacja fiskalna nie odgrywa tutaj żadnej roli. Czy jednak nie ma ona w ogóle wpływu na prognozy makroekonomiczne? Jak najbardziej ma, co zostało zobrazowane dzisiejszego popołudnia. W analizie także o finansowaniu planów wydatkowych partii rządzącej oraz realnym wpływie na dochody Polaków w ujęciu mikroekonomicznym.

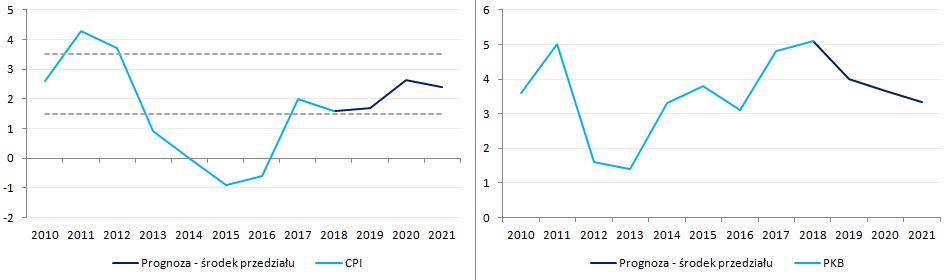

Pozostawienie stóp procentowych na obecnym poziomie nikogo nie dziwi, choć właśnie minęły cztery lata od ostatniego ruchu RPP. Uwaga uczestników rynku skupiła się dzisiaj na konferencji prasowej z dwóch powodów – kwestia stymulacji fiskalnej oraz wpływu ustawy zamrażającej ceny energii na ścieżkę wzrostu PKB i inflacji. Kierunek zmian projekcji jest zgodny z oczekiwaniami, tj. redukcja ścieżki inflacji na skutek braku wzrostu cen prądu oraz lekka rewizja w górę ścieżki wzrostu gospodarczego z uwagi na planowaną ekspansywną politykę fiskalną. Lekkim zaskoczeniem może być stwierdzenie, że bez stymulacji fiskalnej prognoza wzrostu inflacji na 2019 roku byłaby obniżona jeszcze bardziej (dzisiaj poznaliśmy jedynie szczątkowe dane, pełny raport o inflacji zostanie opublikowany w poniedziałek). Środek przedziału prognoz DAE wskazuje, że roczna dynamika wskaźnika CPI wyniesie w tym roku 1,7% wobec 3,25% w listopadzie. Projekcja na rok 2020 została obcięta do 2,65% z 2,9%. Inflacja w roku 2021 (pierwszy szacunek) powinna wynieść z kolei 2,4%. Widać zatem, że do końca kadencji nie wynika, iż RPP może być zmuszona do interwencji w postaci podwyżek stóp procentowych. W tym miejscu trzeba jednak zastrzec, że warunki makroekonomiczne zapewne ulegną zmianie w kolejnych kwartałach, stąd wykluczanie podwyżek stóp poza okres 2020 wydaje się przesadzone. Tak czy inaczej prezes Glapiński uciął wszelkie spekulacje wskazując, że pakiet fiskalny planowany przez rząd w żaden sposób nie przybliżył nas do zaostrzenia polityki pieniężnej choć jak zaznaczył jest on znacznych rozmiarów i może mieć wpływ na kształtowanie się polityki pieniężnej za jakiś czas.

Jeśli chodzi o dynamikę PKB ta uległa lekkiej rewizji w górę do 4% z 3,55% w tym roku oraz do 3,65% z 3,25% w roku 2020 (również wartości dla środka przedziałów). Pierwsza projekcja na rok 2021 sugeruje dynamikę PKB także powyżej 3%. Na ten moment można jedynie domyślać się, że podniesienie szacunków wzrostu gospodarczego na ten i przyszły rok wynika w największym stopniu ze stymulacji fiskalnej (inne banki centralne obecnie rewidują prognozy wzrostu w dół). Pewną rolę mogła odegrać również kwestia braku podwyżek cen energii dla gospodarstw domowych (więcej szczegółów w poniedziałek). W kontekście pakietu fiskalnego bardzo cenna uwaga padła ze strony uczestniczącego w konferencji prasowej Jerzego Osiatyńskiego który powiedział, że założeniem szacunkowych wpływów budżetowych jest to, że gospodarka wciąż ma jeszcze pewien stopień wolnych mocy produkcyjnych.

[btn text=”Węgierska polityka pieniężna w punkcie zwrotnym” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wegierska-polityka-pieniezna-punkcie-zwrotnym/” target=”_blank”]

Tutaj zaczynają się schody, gdyż według najróżniejszych danych można dojść do wniosku, że polska gospodarka rozwija się w górnym paśmie wykorzystania mocy wytwórczych. Podobne wnioski można wyciągnąć z szacunków OECD, które wskazują na dodatnią lukę popytową (to sugeruje, że dodatkowa stymulacja fiskalna może działać w kierunku poszerzenia się deficytu na rachunku obrotów bieżących). Z drugiej jednak strony brak przyspieszenia inflacji i niska dynamika inwestycji prywatnych kłóci się z tym poglądem. Dodał on również, że mnożnik fiskalny dla polskie gospodarki (liczony dla roku 2012) wynosił 1,6. Jeśli szacunki te okazałyby się prawidłowe, to wartość pakietu fiskalnego sfinansuje się sama do kwoty 24 mld zł (przy założeniu całkowitych wydatków rządowych na poziomie 40 mld zł), a zatem potrzebna będzie wielkość rzędu 16 mld zł (ok. 0,8% PKB). Jednak krańcowa skłonność do konsumpcji tym razem może być niższa z dwóch powodów – środki otrzymają głównie emeryci oraz osoby bardziej zamożne, których skłonność do wydatków prawdopodobnie nie jest tak duża jak osób młodszych o średnich dochodach. Modyfikując nieco założenia kalkulacji mnożnika fiskalnego (wynosi on nieco powyżej 1,4) otrzymamy samofinansowanie się do kwoty tylko 17 mld zł.

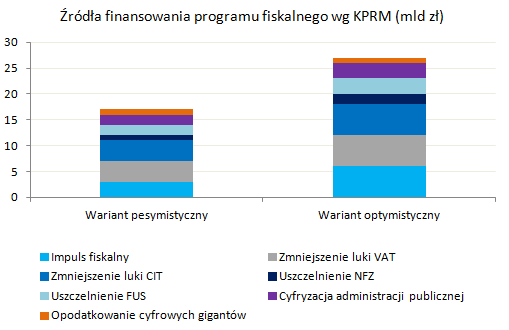

Tymczasem według wczorajszych informacji przedstawionych przez KPRM wynika, że większych problemów ze sfinansowaniem wydatków w tym roku być nie powinno. Rząd planuje w dalszym ciągu pozyskiwać więcej środków poprzez uszczelnienie luki VAT, CIT oraz NFZ i FUS. Opodatkowane mają zostać również usługi cyfrowe oraz wielkie przedsiębiorstwa m.in. z branży e-commerce. Wsparciem ma być również szeroko rozumiana digitalizacja administracji publicznej. Niemniej jednak na tym etapie nie poznaliśmy szczegółów co do tego, kiedy tzw. podatek cyfrowy mógłby zostać wprowadzony oraz czy wpływy przedstawione powyżej są już w ujęciu netto, tj. po potrąceniu szacowanych kosztów. Warto również nadmienić, że luka VAT może nie mieć już dużej przestrzeni do dalszego zmniejszania się.

Według najnowszych wyliczeń CASE luka ta w ubiegłym roku zmalała do 7,2% z 14,7% w roku poprzednim. Stąd można wyciągnąć wnioski, iż dalsze kurczenie się tejże luki w tak szybkim tempie może nie być opłacalne (koszty działań przewyższą krańcowy efekt w postaci wpływów podatkowych). Należy również pamiętać, że w tym roku na ratunek rządowi przyjdzie również przelew z NBP na kwotę ok. 5-6 mld zł. Tym samym wydaje się, że rzeczywiście budżet na ten rok ma szansę pozostać nienowelizowany (przyjęty w ustawie deficyt sektora finansów publicznych wynosi 1,7% PKB), niemniej będzie to w dużej mierze zależało od wykonania budżetu centralnego (w ostatnim czasie deficyt budżetowy i SFP są zbliżone). Choć pierwsze dane za styczeń wskazują na realizację budżetu raczej w pobliżu granicy przyjętej w ustawie, to jest jeszcze zbyt wcześnie by wyciągać daleko idące wnioski. Biorąc pod uwagę powyższe deficyt SFP w tym roku może uplasować się w pobliżu 2% PKB (z szansą na nieco niższy wynik), zaś w roku 2020 w przedziale 2,5-3%.

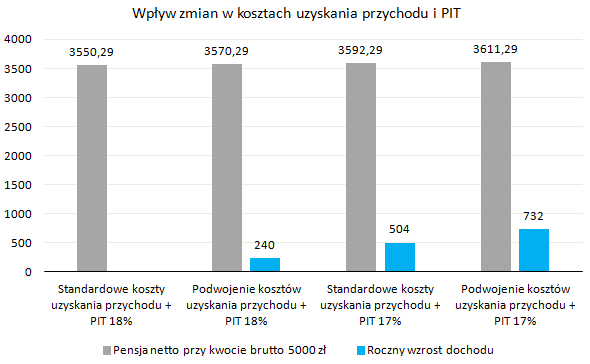

Na koniec rzut oka na skalę mikro proponowanych zmian. Choć przedstawiono wiele postulatów podczas lutowej konwencji PiS, to dwa z nich wydają się mieć najszersze zastosowanie. Są nimi wyższe koszty uzyskania przychodu oraz redukcja stawki PIT z 18% do 17%. W przypadku osoby zarabiającej 5000 brutto (okolica średniej płacy w sektorze przedsiębiorstw) samo podwojenie kosztów uzyskania przychodu zaowocuje dodatkowym dochodem 240 zł rocznie (przy kalkulacji przyjęte zostały standardowe koszty uzyskania przychodu). Znacznie większy efekt będzie miała redukcja podatku dochodowego o 1 pkt. proc. Łącznie obydwa te działania zwiększą roczny dochód o 732 zł, tj. ok 20% aktualnej stawki miesięcznej netto przy przyjętych założeniach.

Reasumując, polityka pieniężna w Polsce nie powinna zmienić się w tym roku, a obecna funkcja reakcji RPP (skupianie się na wzroście gospodarczym przy jednoczesnym tolerowaniu inflacji nieco wyższej lub nieco niższej od celu) sugeruje, że stopy mogą pozostać bez zmian również i w roku 2020. Złoty nie reagował mocniej na dzisiejszą konferencję prasową, a w relacji do euro polska waluta zyskała około 1% od publikacji planowanych zmian w polityce fiskalnej. Choć ruch ten kierowany był w dużej mierze zmianą na rynkowych stopach procentowych, to dzisiejsze posiedzenie RPP zamknęło drzwi to jakiejkolwiek dyskusji na temat zaostrzania polityki pieniężnej w odpowiedzi na impuls fiskalny. W dłuższej perspektywie polska waluta może stać się bardziej podatna na deprecjację z racji powolnego narastania nierównowag zewnętrznych oraz ewentualnych komentarzy ze strony agencji ratingowych.