O ile w ostatnich miesiącach polska gospodarka była niezwykle odporna na to co działo się za naszą zachodnią granicą, to sytuacja ta może się zmienić relatywnie szybko. Wszak Polska nie jest odosobnionym bytem, by w nieskończoność opierać się europejskiemu spowolnieniu. Teoretycznie pierwsze taki oznaki mogły pojawić się już w danych za czerwiec, w postaci słabych rezultatów produkcji przemysłowej, produkcji budowlanej czy też nowych zamówień w przemyśle. Niemniej jednak w mojej opinii dane te same w sobie nie mogą służyć do budowania bardziej długoterminowej narracji, gdyż były zaburzone przez czynniki kalendarzowo-pogodowe. Mimo wszystko jasnym jest, że dalsze zwalnianie aktywności gospodarczej w niemieckiej gospodarce prędzej czy później będzie również zauważone nad Wisłą. Jest to istotny i jednocześnie trudny do przewidzenia czynnik ryzyka (ciężko określić jak długo popyt krajowy będzie w stanie rekompensować słabszą aktywności odbiorców zagranicznych).

[btn text=”Banki centralne i rola polityki fiskalnej w spowolnieniu” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/banki-centralne-i-rola-polityki-fiskalnej-w-spowolnieniu/” target=”_blank”]

Na wstępie dodam, że choć jak na razie spowolnienie w europejskim przemyśle nie odbiło się negatywnie na trendach na rynku pracy w tymże sektorze, o tyle trzeba mieć na uwadze, iż procesy te przebiegają bardzo powoli. Ponadto, stale pogarszające się nastroje wśród niemieckich firm, ale i również tych zlokalizowanych w innych państwach strefy euro, z pewnością nie wróżą rychłej zmiany na lepsze. W tym miejscu warto przywołać chociażby dzisiejsze dane na temat indeksów PMI za lipiec, które pokazały kolejne spadki w sektorach przemysłowych Niemiec i Francji. Co więcej, lekkiemu obniżeniu uległa również aktywność w usługach. Patrząc jednak na szczegóły indeksu przemysłowego Niemiec możemy zauważyć, że szybsze tempo spadków zaobserwowane było w komponentach dotyczących nowych zamówień, zatrudnienia jak i również gromadzenia półproduktów. To wszystko zostało okraszone coraz szybszym tempem redukcji zaległości produkcyjnych. Taki obraz zdejmuje presję inflacyjną z gospodarki, co z pewnością nie będzie na rękę EBC. Wśród powodów zapaści, bo chyba tak możemy określać ostatnie zachowanie przemysłowych indeksów PMI, wymieniany jest słaby popyt zagraniczny (tutaj przede wszystkim mówimy o Chinach) oraz słabość sektora motoryzacyjnego. Obydwa te czynniki mogą mieć wiele wspólnego z napięciami handlowymi między USA a Chinami.

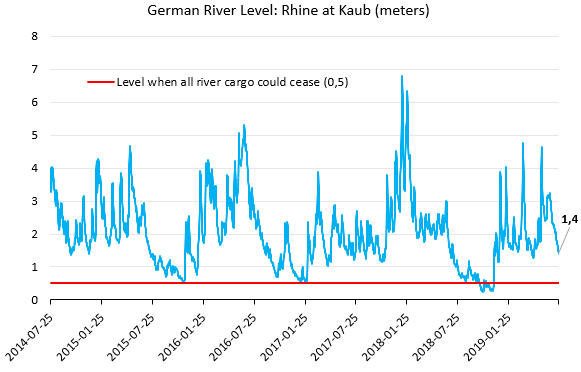

Patrząc w przyszłość, krytycznym czynnikiem dla niemieckiej gospodarki będzie również poziom wody w Renie, który nieustannie spada. Według danych Federalnego Biura Statystycznego Niemiec oraz Centralnej Komisji Żeglugi na Renie, tradycyjny odcinek rzeki między Bazyleą a granicą niemiecko-holenderską odpowiada za blisko 50% całkowitego wolumenu dóbr przetransportowanych na rzekach europejskich (dane aktualne na rok 2017). Wśród towarów najczęściej transportowanych tamże znajdziemy produkty ropopochodne, węgiel, różnego rodzaju rudy, materiały budowlane czy chemiczne. Jasnym jest więc, że ten kanał transportu jest krytyczny nie tylko dla niemieckiej gospodarki, ale i również innych państw z niego korzystających. Analizując poziom rzeki w Renie skupiam się na miejscowości Kaub, położonej niedaleko Frankfurtu nad Menem, która stanowi istotny punkt przeładunkowy. Tylko od początku lipca poziom wody tamże obniżył się o blisko metr do aktualnego poziomu 140 cm. Jest to jednocześnie najniższy poziom od końca kwietnia, a prognozy meteorologiczne sugerują kolejne fale upałów i brak opadów w ciągu najbliższych dni. Wszystko zatem wskazuje na to, że poziom wody będzie ulegał dalszemu obniżaniu. Jeśli tempo spadku z lipca zostanie zachowane, wówczas barierę 50 cm możemy osiągnąć już w połowie sierpnia. Spadek poziomu wody poniżej tej granicy może oznaczać całkowite zatrzymanie jakiegokolwiek transportu rzecznego (z taką sytuacją mamy już do czynienia w przypadku najcięższych jednostek). Z takim procederem, po raz pierwszy w historii, mieliśmy do czynienia w ubiegłym roku, kiedy to od połowy października do początku grudnia stan wody spadał czasami nawet poniżej 30 cm.

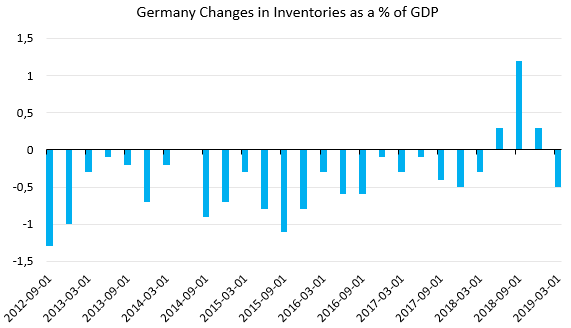

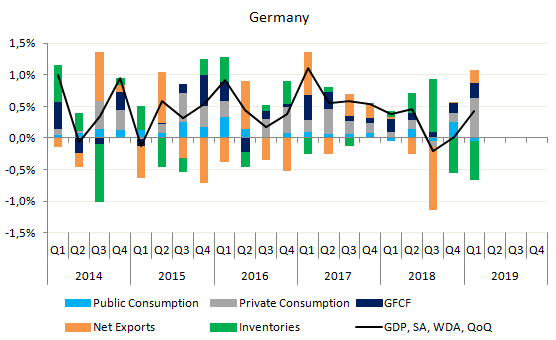

Sytuacja ta była bezprecedensowa i w znaczący sposób odbiła się na niemieckiej gospodarce. Pierwszą oznaką był istotny przyrost zapasów, który rozpoczął się w drugim kwartale 2018 roku. W tym okresie (począwszy od kwietnia do końca czerwca poziom wody w Renie obniżył się z około 250 cm do mniej niż 150 cm) niektóre przedsiębiorstwa już zaczęły obawiać się najgorszego scenariusza, decydując się na zapełnianie magazynów surowcami niezbędnymi do produkcji. Prawdziwe apogeum nadeszło w trzecim kwartale, kiedy to na koniec okresu poziom wody spadł do zaledwie 60 cm, a zatem tylko nieznacznie powyżej krytycznej bariery. Efektem był wystrzał zapasów, które zostały wykorzystane dopiero w pierwszych miesiącach nowego roku. Czwarty kwartał 2018 również przyniósł wzrost zapasów w relacji do PKB, niemniej był on już znacznie niższy, a grudzień przyniósł zdecydowany zwrot w sytuacji pogodowej. W konsekwencji poziom wody w Renie gwałtownie wzrósł z minimów wszech czasów nawet do powyżej 3,5 metra. Bardzo wysokie przyrosty zapasów nie były jednak jedynym skutkiem niekorzystnego zjawiska pogodowego. W trzecim kwartale 2018 niemiecka gospodarka skurczyła się 0,2% w ujęciu kwartalnym, co było pierwszym spadkiem PKB od początku 2015 roku. Co więcej, dynamika wzrostu ratowana była niemalże wyłącznie przez gigantyczny przyrost zapasów z wkładem do kwartalnej dynamiki PKB na poziomie +0,8 pkt. proc. Jednocześnie eksport netto odjął aż 1 pkt. proc., a spożycie prywatne i publiczne po 0,1 pkt. proc.

Jak sytuacja ta może wyglądać tym razem? Z całą pewnością niektóre przedsiębiorstwa niemieckie, które mocno polegają na transporcie wodnym, już teraz podejmują pewne krotki prewencyjne w postaci zwiększania zapasów, czy też organizowania innych form transportu np. samochodowego czy kolejowego (obydwie te formy będą prawdopodobnie bardziej kosztowne). Niemniej jednak z taką sytuacją nie powinniśmy mieć do czynienia jeszcze w danych za drugi kwartał, gdyż w okresie tym poziom wody w Renie wzrósł z 150 cm do 250 cm. Tym samym temu czynnikowi nie będzie można raczej przypisać wiele z potencjalnego rozczarowania dynamiką wzrostu gospodarczego w minionym kwartale. Nie oznacza to jednak, że tak samo będzie w kwartale bieżącym. Tak jak pisałem wcześniej, od początku lipca stan wody obniżył się o blisko metr, a jeśli trend ten będzie kontynuowany (taki scenariusz można zakładać w oparciu o aktualne prognozy meteorologiczne), wówczas firmy ponownie mogą zacząć gromadzić zapasy na szeroką skalę. Dodając do tego słabość sektora motoryzacyjnego oraz wciąż kiepski popyt zagraniczny (przede wszystkim z Państwa Środka) otrzymujemy skrajnie niekorzystną mieszankę czynników.

Jak zatem wygląda na tym tle perspektywa dla polskiej gospodarki? O ile istnieje duże prawdopodobieństwo, że dane czerwcowe były rzeczywiście w dużym stopniu zniekształcone przez czynniki kalendarzowe i pogodowe, o tyle druga połowa roku zapowiada się na dość trudną. Dynamika wzrostu gospodarczego będzie zależała od dwóch czynników: dalszego przejmowania pałeczki przez sektor prywatny od sektora publicznego w kwestii inwestycji oraz konsumpcji prywatnej stymulowanej przez wzrost dochodów. W związku z powyższym w dalszej części roku oczekuję umiarkowanie ujemnej kontrybucji ze strony eksportu netto, co może wynikać z zarówno wyższego importu jak i również słabszego eksportu (zakładam jednak, że większą rolę odegra tutaj mocny import). Dynamika spożycia ogólnego powinna oscylować w okolicy 4,5% w ujęciu rocznym do końca bieżącego roku, zaś inwestycje w mojej ocenie wzrosną w całym roku w solidnym tempie około 9%. W rezultacie dynamika PKB wynieść może 4,4% w drugim kwartale, po czym możliwe jest nieznaczne przyspieszenie do 4,5% w drugiej połowie roku. Tyle też według moich prognoz wyniesie dynamika wzrostu gospodarczego w całym roku.