Ruchy na różnego rodzaju aktywach w ostatnim czasie muszą robić wrażenie. Notowania euro wspinają się na coraz to wyższe poziomy, globalne rynki akcji odnotowują jeden z najlepszych początków roku w historii, amerykańska waluta poddawana jest olbrzymiej presji podażowej, zaś na tym wszystkim korzystają surowce przemysłowe i nie tylko. Jednym z nich jest ropa naftowa, wspierana do tej pory topniejącymi poziomami zapasów w USA, zamieszaniem wokół wykluczenia Florydy z paktu odnośnie do zwiększania ilości aktywnych odwiertów oraz coraz lepszymi nastrojami wśród inwestorów odnośnie do globalnego ożywienia gospodarczego. Czy obecny trend ma szansę utrzymać się w dłuższym terminie?

Raport USDA ciąży skrajnie wyprzedanym surowcom rolnym

Obecnie kluczową kwestią pozostaje to, czy rosnący popyt na surowiec wynikający z coraz szybszego wzrostu gospodarczego sprosta coraz wyższej produkcji za oceanem. Podczas gdy wydobycie czarnego złota wśród krajów OPEC spadło począwszy od końcówki 2016 roku, zaś poziom zapasów surowca znajduje się już blisko 5-letniej średniej, to rosnące ceny mogą zachęcać amerykańskich producentów do wznawiania produkcji – jest to jeden z najważniejszych aspektów dla dalszej przyszłości tegoż rynku. Nim przejdziemy do analizy ostatnich danych o zapasach warto rzucić okiem na ostatnie raporty ze strony kilku, istotnych agencji. Na wstępie dodajmy również, że podczas ostatniego posiedzenia w Omanie, w którym udział brały kraje OPEC wraz z Rosją zadecydowano, iż obecne limity produkcyjne powinny zostać utrzymane do końca bieżącego roku (zgodnie z przyjętym harmonogramem). Aczkolwiek już teraz pojawiają się głosy, iż niektóre państwa mogą zacząć “oszukiwać”, potajemnie i powoli zwiększając swoje własne wydobycie wraz z coraz wyższą ceną na rynku. Oficjalnie jednak brak państw, które optowałyby na tym etapie za wyjściem z porozumienia, a kolejny przegląd całej strategii zaplanowany jest na czerwiec, przy okazji półrocznego posiedzenia kartelu.

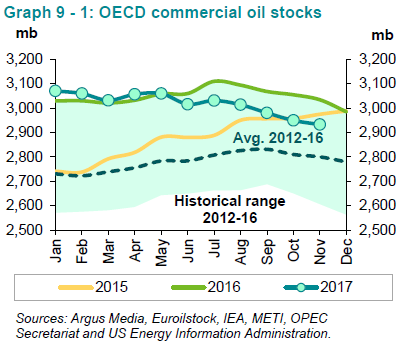

Analizując ostatni raport OPEC szczególną uwagę należy skierować na dane odnośnie do zapasów w krajach OECD, gdyż to właśnie ich poziom stanowi niepisany cel wysiłku podjętego przez państwa partycypujące w porozumieniu. Według najnowszych danych poziom tychże zapasów spadł w listopadzie o kolejne 16,5 miliona baryłek (mb), co jest już czwartym spadkiem z rzędu. Choć od początku zeszłego roku całkowita ilość zapasów w krajach OECD stopniała o 207 mb, to wciąż ich ilość pozostaje 133 mb powyżej 5-letniej średniej, celu podjętych działań. W tym miejscu należy dodać, że struktura terminowa zwana backwardation (widoczna zarówno na gatunku Brent, jak i WTI czy Dubai) zdecydowanie pomaga obniżyć globalny poziom zapasów. Co ciekawe, backwardation na gatunku Dubai było ważnym czynnikiem do pozbywania się zapasów surowca w krajach azjatyckich, przede wszystkim w Chinach, gdzie tylko w listopadzie komercyjne zapasów ropy spadły o 9,9 mb i to już piąty miesiąc z rzędu.

Duże zawirowania i możliwy punkt zwrotny na EURUSD

Dodajmy również, że OPEC podniósł swoją prognozę dotyczącą dynamiki przyrostu produkcji ropy w krajach spoza kartelu, głównie z powodu wyższych cen surowca na rynku, które wpływają korzystnie na rentowność nowej produkcji. W rezultacie prognoza przyrostu produkcji w tym roku została zwiększona o 160 kbpd (w tym 110 kbpd w przypadku USA). Co ciekawe, zdaniem OPEC wyższe wydobycie za oceanem ma być w dużej mierze spowodowana konwencjonalną produkcją, podczas gdy podaż surowca pochodząca z łupków ma skurczyć się o 1,1% w porównaniu z ostatnią prognozą. Ponadto kartel zredukował estymację dla popytu na własną ropę do 33,09 mbpd w tym roku z 33,15 mbpd – poziom ten jest wyraźnie większy aniżeli średnia produkcja z grudnia na pułapie 32,42 mbpd.

Raport OPEC trzeba zestawić z tym, co opublikowała Międzynarodowa Agencja Energetyczna spodziewająca się potężnego skoku produkcji w USA z racji rajdu w cenach surowca na rynku. Można poniekąd rzec, że zbyt dobrze działająca strategia OPEC nie jest korzystna, gdyż zachęca innych producentów do zwiększania własnego wydobycia (kluczowy w tej kwestii jest krańcowy koszt produkcji w poszczególnych regionach, niemniej przy obecnej cenie WTI w pobliżu 65$ – to i tak bardzo znaczące dyskonto w porównaniu do Brent – można podejrzewać, że większość producentów jest rentowna). Jak widać na wykresie powyżej, zdaniem IEA produkcja czarnego złota poza krajami OPEC będzie w tym roku najwyższa od 2014 roku, czyli momentu boomu łupkowego za oceanem.

Prócz USA krajami, gdzie wydobycie ma zdecydowanie zwyżkować są Kanada i Brazylia, wszystkie te kraje mają zdaniem organizacji z nawiązką nadrobić potencjalnie duże spadki produkcji w Wenezueli (kłopoty wewnętrzne wynikające z ogromnego zadłużenia i pogarszającej się sieci wydobywczej, które już w ubiegłym roku spowodowały spadek produkcji ropy do najniższego pułapu od 30 lat) oraz Meksyku. Co więcej, jeśli tempo produkcji zostanie utrzymane Stany Zjednoczone mogą prześcignąć Arabię Saudyjską jeśli chodzi o skalę wydobycia surowca, a nawet zbliżyć się do poziomów widzianych w Rosji. Warto również podkreślić, że raporty IEA są zwykle bardziej racjonalne i mniej stronnicze w porównaniu do tychże prezentowanych przez OPEC z naturalnego powodu co sprawia, że wizja strony podażowej na rynku ropy wciąż nie wygląda tak dobrze, jak mogłoby się wydawać na pierwszy rzut oka.

Patrząc długoterminowo można również zakładać, że amerykańska produkcja ropy będzie z roku na rok znajdować coraz więcej odbiorców na całym świecie. Według szacunków IEA Stany Zjednoczone stają się niekwestionowanym liderem w produkcji ropy oraz gazu, co ma już teraz i mieć będzie znaczące implikacje dla całego świata energii. Zakładając utrzymanie obecnych trendów USA może stać się eksporterem netto ropy w 2027 roku, z kolei około roku 2025 kraj ten może wyprzedzić Katar pod względem produkcji i eksportu skroplonego gazu ziemnego (LNG). W takim przypadku można zakładać, że poziom zapasów może utrzymywać się na względnie wysokim poziomie w ujęciu historycznym, jeśli tylko import zagraniczny pozostanie tak silny.

Zacieśnianie monetarne? – Wnioski po danych za grudzień

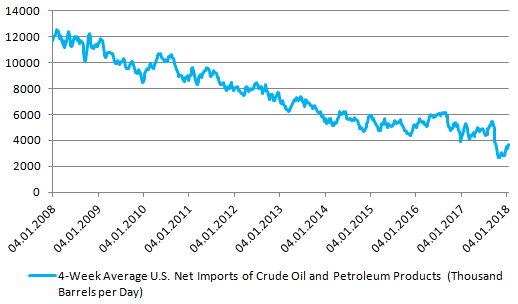

Oczywiście brać trzeba pod uwagę fakt, że obecnie wyższy popyt na ropę jest efektem ekspansji gospodarczej niemalże na całym świecie, a główne zapotrzebowanie powinno płynąć z krajów gospodarek rozwijających się jak choćby Chiny czy azjatyckie tygrysy. Na wykresie powyżej widać, że 4-tygodniowa średnia importu netto ropy oraz innych produktów naftowych USA pozostaje w trendzie spadkowym od wielu lat, zaś już na przestrzeni kolejnej dekady powinniśmy zniżkować poniżej zera.

Na koniec wspomnijmy o dzisiejszym raporcie DoE, który pokazał spadek zapasów ropy w USA o ponad 1 mb, podczas gdy prywatny raport API wskazywał na zdecydowany wzrost, mimo to wynik okazał się i tak lepszy od konsensusu. Z sezonowego punktu widzenia już weszliśmy w okres, gdzie poziom zapasów powinien rosnąć, z taką sytuacją możemy mieć do czynienia mniej więcej do końca kwietnia. Solidny import ropy amerykańskiej i jej relatywnie niższa cena na tle gatunku Brent mogą być czynnikami wspierającymi niższe wzrosty zapasów w kolejnych tygodniach, niemniej jednak zwyżki powinny powrócić, co może okazać się ostatecznie pretekstem do krótkoterminowej korekty na ropie. Odnośnie do dzisiejszych danych DoE warto podkreślić, że dynamicznie zwyżkowała produkcja surowca, sięgając najwyższego poziomu w historii, tylko nieznacznie poniżej 9,9 mbpd. Jednocześnie znacznie wzrosły zapasy benzyny, zaś import netto surowej ropy ze strony amerykańskich rafinerii skurczył się. Choć obydwa te schematy są zgodne z czynnikami sezonowymi, to mogą one stanowić pewien hamulec do dalszych wzrostów.

Prócz tego, potencjalnej korekcie mogą sprzyjać dane odnośnie do pozycjonowania wskazujące na historycznie wysoką pozycję długą netto. Niemniej jednak można podejrzewać, że większa korekta mogłaby mieć dopiero miejsc, kiedy nastroje na rynkach nieco pogorszyłyby się, a więc na rynkach akcji ujrzelibyśmy więcej czerwieni. Technicznie cena gatunku WTI dociera do oporu w postaci zniesienia połowy całego ruchu spadkowego zapoczątkowanego w 2014 roku (początek fali aprecjacji USD), stąd w tym obszarze można oczekiwać pewnej korekty i spadku co najmniej w okolicę linii trendu (62$). W dłuższym terminie spodziewam się, że ceny nie zdołają już rosnąć w tak imponującym stylu, aczkolwiek spadek poniżej 55$ w tym momencie wydaje się mało realny, zakładając wciąż kontynuację ekspansji w globalnej gospodarce. Podsumowując, cena baryłki powinna w najbliższych tygodniach pozostawać poniżej 70$ z potencjalnym ryzykiem zejścia poniżej 60$.