Decyzja podjęta przez prezydenta Stanów Zjednoczonych może nieść daleko idące konsekwencje nie tylko dla rynku ropy naftowej, ale i również dla polityki monetarnej na świecie, wzrostu gospodarczego, czy rynków finansowych. Jak to zwykle bywa najbiedniejsza część społeczeństwa oraz kraje będące importerami czarnego złota mogą odczuć potencjalne straty najmocniej, rzutując na perspektywę wielu rynków wschodzących. Z globalnego punktu widzenia istotny jest fakt, że Chiny – będące jednym z największych eksporterów na świecie – są wymieniane w gronie państw mogących ponieść największe straty, a przez to w istotny sposób przyczynić się do spowolnienia gospodarczego, kreując przy tym presję inflacyjną.

Precyzując, Donald Trump wycofał swój kraj z porozumienia nuklearnego podpisanego w 2015 roku, na mocy którego Iran miał ograniczyć prace nad rozwojem broni jądrowej i rzeczywiście ograniczał wbrew słowom wyrażonym wczoraj przez głowę USA. Wśród członków partycypujących w tymże porozumieniu mamy Niemcy, Francję, Wielką Brytanię, Rosję, Chiny i rzecz jasna sam Iran. Choć na papierze tylko Stany Zjednoczone zamierzają wycofać się z tego paktu, w praktyce kwestia ta może wyglądać zgoła inaczej. Trump zapowiedział już, że sankcje gospodarcze dotyczące między innymi sektora lotniczego, handlu metalami szlachetnymi, czy eksportu ropy naftowej będą wprowadzone w ciągu 180 dni (amerykańskie firmy prowadzące interesy z jednostkami irańskimi będą miały 90 i 180-dniowy okres do pozamykania spraw). Wielkim znakiem zapytania jest na ten moment to, co zrobi administracja prezydenta Trumpa z firmami zlokalizowanymi w Europie czy Azji, które będą chciały wciąż uczestniczyć w wymianie handlowej z Iranem. Fakt, że USA kontrolują globalny rynek finansowy stanowi tutaj istotną kartę przetargową w ich rękach, stąd jest mało prawdopodobne, że największa gospodarka świata pozostanie bierna na takie czyny.

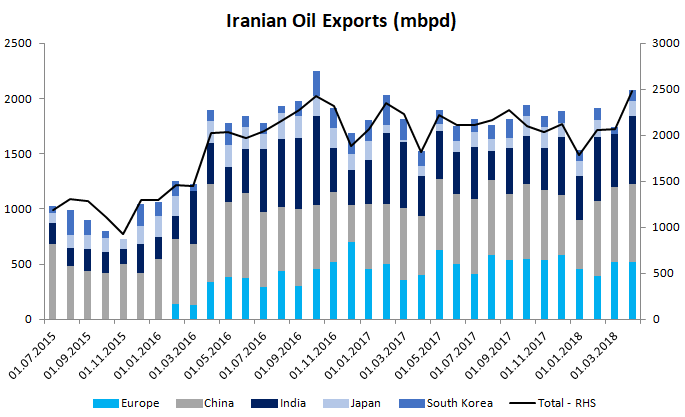

Analizując rynek ropy naftowej zwróćmy w pierwszej kolejności uwagę w jakie strony wysyłana jest irańska ropa (kraj ten jest trzecim, największym producentem surowca w całym kartelu po Arabii Saudyjskiej i Iraku). Dla przypomnienia dodajmy, że Stany Zjednoczone postanowiły znieść sankcje gospodarcze nałożone na Iran wraz z początkiem 2016 roku, co zostało doskonale zobrazowane na powyższym wykresie pokazującym, że od tego czasu irański eksport surowca wyraźnie wzrósł. Patrząc jednak bardziej szczegółowo można zauważyć, że wśród największych odbiorców w tym okresie są Europa oraz Indie (Chiny również nieco zwiększyły import irańskiej ropy, jednak skala tego wzrostu nie była wielka – Państwo Środka pozostaje wciąż największym konsumentem irańskiego surowca). Warto również nadmienić, że Azja odpowiada za odbiór około 80% całkowitego eksportu ropy z Iranu, przy czym najistotniejszymi państwami są odpowiednio Chiny, Indie, Japonia oraz Korea Południowa (nieco ponad 83% całkowitej konsumpcji irańskiej ropy w Azji).

[btn text=”Krzywa terminowa, a handel na surowcach rolnych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kupno-soi-bardziej-oplacalne-niz-pszenicy-kukurydzy/” target=”_blank”]

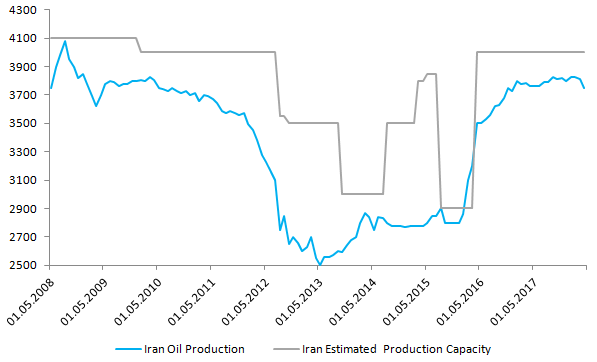

Jeśli zatem ograniczenia eksportowe zostaną przywrócone (wciąż istnieje potencjalne pole do negocjacji w tak zwanym okresie przejściowym mogącym trwać nawet pół roku), wówczas zachodzi pytanie jak zachowają się poszczególne państwa. Jeśli będą chciały wciąż kontynuować kupowanie irańskiej ropy, mogą narazić się na ostre słowa, czyny ze strony Białego Domu (argumentowane potencjalnym wspieraniem dalszego rozwoju produkcji broni nuklearnej). W tym miejscu warto dodać, że w grę mogłyby wejść kolejne cła w odwecie za prowadzenie działalności w Iranie. Zatem powrócilibyśmy do sytuacji, gdzie protekcjonizm uderzyłby ze zdwojoną siłą odciskając się na dynamice cen, wzroście gospodarczym i wycenach aktywów na całym świecie. Warto również nadmienić, że Iran w ostatnich miesiącach istotnie zwiększył tempo produkcji ropy zbliżając się do szacowanego poziomu swoich zdolności produkcyjnych. Wniosek? Mamy sporą przestrzeń do ograniczania wydobycia w przyszłości, co może doprowadzić do pojawienia się niedoboru podaży, a przez to wyższych cen surowca.

Jak sytuacja ta może wpłynąć na wzrost gospodarczy w samych Stanach Zjednoczonych i na świecie? Cóż, same USA wcale nie powinny mocno odczuć rosnących cen ropy, a wszystko przez stale zwyżkujące tempo produkcji własnej ropy z łupków, które powoduje, że największa gospodarka świata staje się bardziej odporna na szok cenowy płynący z tego rynku. O ile w przeszłości szacowano, że trwały wzrost ceny czarnego złota o 10$ może ograniczyć wzrost PKB o 0,3% w kolejnym roku, o tyle teraz skala tego uszczerbku ma być znacznie mniejsza i wynosić ma 0,1%. Co więcej, z racji że amerykańska produkcja stale rośnie efekt ten ma zanikać niemalże całkowicie w kolejnych latach. Tak więc, o ile wpływ wyższych cen ropy na wzrost gospodarczy za oceanem nie powinien być istotny (obecne szacunki sugerują, że po prostu efekt netto płynące z cięć podatków będzie niższy), o tyle sytuacja ta wygląda zgoła inaczej, jeśli mówimy o kilku, szczególnie wrażliwych krajach, wśród nich Chiny.

[btn text=”Kapitał opuszcza Turcję, presja na deprecjację TRY rośnie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kapital-opuszcza-turcje-presja-deprecjacje-try-rosnie/” target=”_blank”]

Prócz Państwa Środka efekt wyższych cen ropy może zostać mocniej odczuty w Indiach czy Turcji, jednakże dla globalnego wzrostu to właśnie Chiny mogą mieć największe znaczenie. Tamtejsza inflacja już wyraźniej przyspieszyła przekraczając istotnie poziom 2% w tym roku, co wraz z potencjalnym zagrożeniem ze strony polityki celnej kreuje znaczące ryzyka dla wyższej dynamiki cen w przyszłości. To z kolei mogłoby skutkować zmianą retoryki banków centralnych w kierunku bardziej jastrzębiego podejścia (choć sama ropa nie stanowi istotnej składowej w koszyku inflacyjnym w wielu krajach, to efekt ten może przełożyć się na inne gałęzie gospodarki), wywierając presję na koszt finansowania na świecie, ograniczając wydatki konsumentów i inwestycje, a ostatecznie prowadząc do kryzysu finansowego (po tak długim okresie niskiego kosztu pozyskania pieniądza poziom zadłużenia firm w wielu krajach – w tym USA – mocno wzrósł). Na koniec poświęćmy jeszcze kilka słów Turcji, która już teraz boryka się z szalejącą inflacją, rosnącym deficytem na rachunku obrotów bieżących i silnie słabnącą lirą. Wyższe ceny ropy mogą tylko pogorszyć ten stan rzeczy prowadząc do dalszego rozwoju spirali inflacyjno-deprecjacyjnej. W konsekwencji notowania TRY mogą w dalszym ciągu kontynuować trend spadkowy.

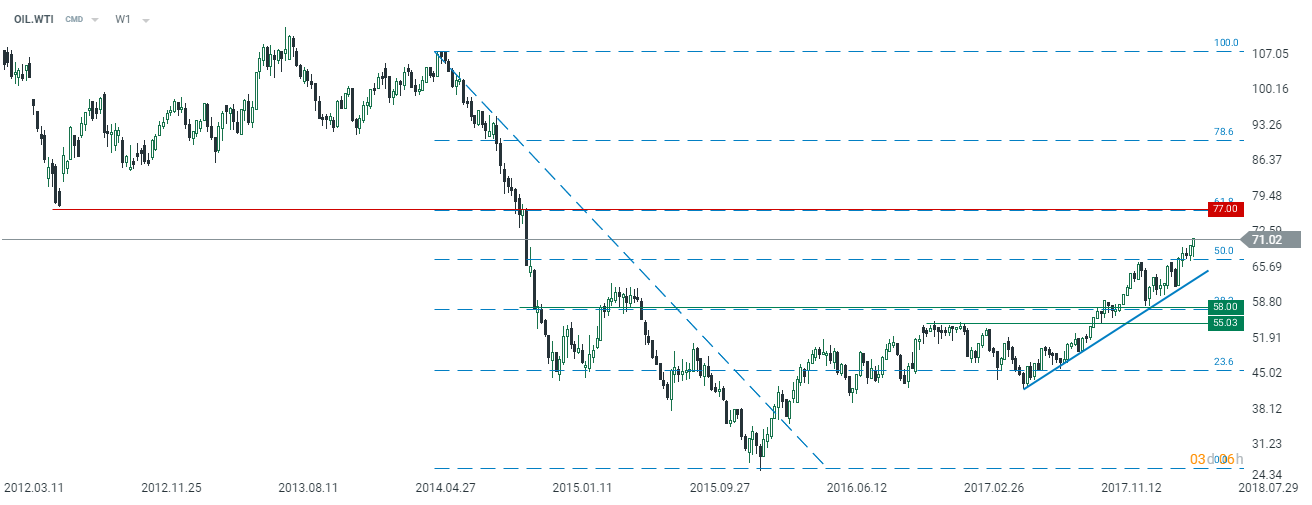

Na koniec rzut oka na wykres notowań gatunku WTI, który koronkowo realizuje zakres przedstawiony przed miesiącem. Cena z sukcesem przetestowała wybite wcześniej zniesienie 50% ruchu spadkowego z połowy 2014 roku, wobec tego nic nie stoi na przeszkodzie, by kontynuować ruch zwyżkowy w kierunku najbliższego oporu na 77$. Dojście ceny do tego poziomu może zbiec się z półrocznym posiedzeniem OPEC zaplanowanym na 22 czerwca i w konsekwencji stanowić doskonały argument za realizacją zysków. Na koniec dodam, że ostatni rajd w cenach surowca wydaje się mieć podłoże nie tylko w obawach odnośnie do ograniczenia produkcji w Iranie, ale także w solidnej perspektywie popytowej.