Gwarancja kosztuje

Kontrakty rozliczane fizycznie stanowią trzon bezpieczeństwa surowcowego całego świata. Kupno kontraktu jest równoznaczne z zobowiązaniem się do odbioru danej ilości surowca po określonej cenie w określonym czasie. Sprzedaż kontraktu oznacza dostarczenie pewnej ilości surowca w określonym czasie i cenie (w grę wchodzi również miejsce dostarczenia/odbioru). Wybuch wojny na Ukrainie przyczynił się do zdecydowanej eskalacji kryzysu energetycznego, jak i pojawienia się ogromnego szoku cen żywności. To wszystko dołożyło cegiełkę do i tak już wysokiej zmienności na rynkach finansowych. Dlaczego aspekt ten jest jednak tak istotny dla handlu fizycznymi surowcami?

Handel surowcami może odbywać się w formie spot (bezpośrednia sprzedaż/kupno), forward (kontrakt terminowy bez udziału izby rozliczeniowej) i futures (kontrakt terminowy z udziałem izby rozliczeniowej). O ile w przypadku kontraktów forward dużą rolę odgrywa ryzyko kredytowe stron transakcji (kontrakty negocjowane bezpośrednio), o tyle w kontraktach futures ryzyko to jest ograniczone przez izbę rozliczeniową. Instytucja ta jest niejako gwarantem dla drugiej strony umowy, że transakcja zostanie rozliczona na określonych z góry warunkach.

Jak to jest z tą ekspansją fiskalną?

Gwarancja ta jednak kosztuje, co wyrażone jest w depozycie narzucanym przez izbę rozliczeniową, jaki musi zostać złożony przez strony transakcji. W pierwszej kolejności depozyt składa się z komponentu początkowego, który następnie fluktuuje wraz z wyceną kontraktów. To pociąga za sobą przepływy pieniężne, które mogą pojawić się każdego dnia (zasada mark-to-market). Depozyt początkowy wyliczany jest na podstawie szacowanej zmienności danego kontraktu na przestrzeni kolejnych 1-2 dni. W tym celu izba rozliczeniowa określa, na podstawie rozkładu prawdopodobieństwa, wysokość początkowego depozytu w taki sposób, aby pokrył on estymowaną zmienność (powiedzmy 99% szacowanego zakresu ruchu ceny kontraktu). Naturalnie wzrost zmienności powoduje, że skala oczekiwanego ruchu jest większa, co pociąga za sobą konieczność pobrania wyższego depozytu początkowego.

Załóżmy zatem, że kontrahent A i kontrahent B chcą zawrzeć transakcję na rynku ropy naftowej. A chce kupić od B 1 mln baryłek ropy z dostawą za 3 miesiące po cenie $50 za baryłkę. Wartość transakcji (z pominięciem innych kosztów) wyniesie więc $50 mln. Niemniej jednak każda ze stron chce zabezpieczyć się w razie niewywiązania się z umowy drugiej strony. W tym celu A kupuje odpowiednią ilość kontraktów futures, a B sprzedaje odpowiednią ilość kontraktów futures (tak, aby wolumen kontraktu wynosił 1 mln baryłek). Izba rozliczeniowa wymaga wniesienia początkowego depozytu od obydwu kontrahentów. Załóżmy, że zmienność na rynku jest niska, więc depozyt wynosi 10% wartości kontraktu. Obydwie strony muszą więc wnieść po $5 mln (dla uproszczenia przyjmujemy, że kontrakt rozlicza się dokładnie w tym samym dniu, w którym następuje fizyczna wymiana surowca).

W ciągu kolejnych trzech miesięcy ropa musi być wydobyta, odpowiednio przetransportowana, zmagazynowana. Sprzedawca musi również zorganizować tankowiec, zarezerwować dok w porcie, ubezpieczyć transport. To wszystko wiąże się z poniesieniem kolejnych kosztów. Przez kilka tygodni ceny kontraktów futures na ropę zmieniają się. W skrajnym przypadku pojawia się czynnik zewnętrzny jak wojna, która powoduje potężny wzrost ceny surowców.

Przełom energetyczny. Jak Europa poradzi sobie bez gazu z Rosji?

Załóżmy, że cena wzrosła do $90 za baryłkę. Wartość kontraktu wzrasta do $90 mln, a izba rozliczeniowa wzywa do uzupełnienia depozytu kontrahenta B (sprzedawca) o kwotę $4 mln (90 mln*10% – 5 mln). Jednocześnie jednak na rynku istotnie wzrosła zmienność, więc izba rozliczeniowa podnosi depozyt z pierwotnych 10% do 50%. To implikuje konieczność dalszego uzupełniania depozytu. Łącznie B musi dopłacić $40 mln (90 mln*50% – 5 mln), by utrzymać pozycję. Załóżmy dalej, że dostawa ropy nastąpi dopiero za miesiąc. Tym samym B do tej pory musiał ponieść wszystkie koszty związane z przygotowaniem surowca do transportu, a także wnieść depozyt do izby rozliczeniowej w wysokości $45 mln.

Problem w tym, że nawet duże firmy handlujące surowcami z rozliczeniem fizycznym dysponują relatywnie niewielkim kapitałem własnym. Pozostała część środków musi zostać pożyczona od banku. Jeśli B dysponuje kapitałem $15 mln, wówczas pozostałe $30 mln musi pożyczyć. Problem w tym, że wraz z rosnącymi stopami procentowymi koszt takiego kredytu rośnie. Coraz mniej banków jest skłonna pożyczać mocno zadłużonym firmom, co prowadzi do problemu płynnościowego. Jeśli B nie jest w stanie pozyskać więcej środków, wówczas zmuszony jest do zamknięcia części kontraktów futures poprzez ich odkupienie. Jednocześnie oznacza to wzrost ryzyka (już nie cały wolumen transakcji jest zabezpieczony), co dalej ogranicza zdolność kredytową. Poza tym, jeśli z jakiegoś powodu B nie będzie w stanie dostarczyć umówionej ilości ropy w danym czasie, wówczas decyduje się sam na zamknięcie kolejnych kontraktów futures. Problem ten nasila się w środowisku niskiej podaży surowca oraz problemów logistycznych (wynajem statku itp.)

Z takim przypadkiem, w ekstremalnej formie, mieliśmy do czynienia w marcu na rynku niklu (w mniejszym stopniu widać to było również na innych surowcach). Wówczas to pojawiły się poważne obawy o eksport niklu z Rosji po wybuchu wojny (Rosja znajduje się w światowej czołówce jeśli chodzi o eksport tego surowca). Ceny metalu gwałtownie wzrosły, co pociągnęło za sobą cały proces opisany wyżej, co z kolei jeszcze bardziej wypchnęło ceny. Podczas jednej sesji na londyńskiej giełdzie LME cena metalu wzrosła o ponad 100%. Sytuacja wymknęła się spod kontroli do tego stopnia, że giełda postanowiła zawiesić handel na niklu na kilka dni i anulować część transakcji. Był to pierwszy taki przypadek od 1985 roku.

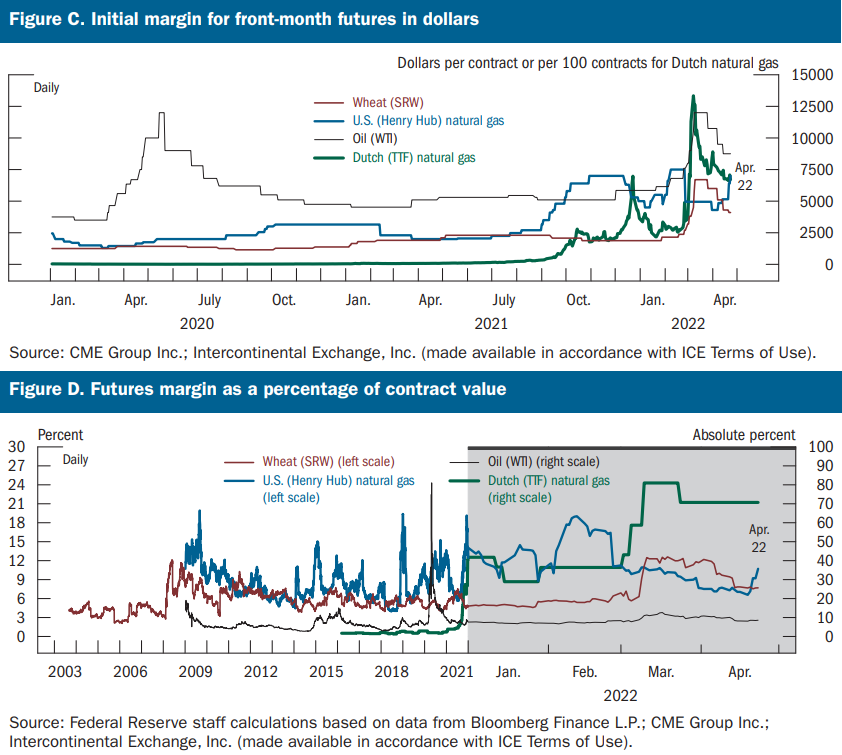

Z danych amerykańskiej Rezerwy Federalnej wynika, że jedne z największych wzrostów wymaganych depozytów odnotowaliśmy w przypadku europejskiego gazu TTF. Od początku roku wysokość depozytu, jako % wartości kontraktu, wzrosła z 10% do 70%. W USA wzrost depozytu (z ok. 20% przejściowo do 40%) został odnotowany głównie na pszenicy. Utrzymanie się wysokiej zmienności oraz kłopotów po stronie podażowej sugeruje, że wysokość wymaganych depozytów może pozostać na wysokich pułapach w najbliższych miesiącach.

Widać zatem, że istotny wzrost zmienności może zauważalnie zakłócić przepływ fizycznych surowców. Czy z pomocą mogą tutaj przyjść banki centralne poprzez zorganizowanie finansowania firmom handlującym surowcami? Wydaje się, że nie. Przede wszystkim rynek surowców z fizycznym rozliczeniem nie jest w żaden sposób uregulowany, co odstrasza przed przyznawaniem jakiejkolwiek pomocy. Zmniejsza to również transparentność. Poza tym, przedsiębiorstwa te nie zawsze działają etycznie (na przykład część z nich nadal handluje rosyjską ropą, gdyż z prawnego punktu widzenia pozostaje to legalne). Ponadto, część takich firm zarejestrowana jest w krajach, gdzie nie jest możliwe wsparcie ze strony amerykańskiego czy europejskiego banku centralnego.

O ile zatem rynek kontraktów terminowych rozliczanych pieniężnie jest ściśle regulowany i nadzorowany, o tyle w kontraktach fizycznych takie zasady nie obowiązują. To dość zaskakujące jeśli weźmiemy pod uwagę, że na działalności tychże firm opiera się bezpieczeństwo energetyczne czy żywnościowe wielu państw na świecie.