Przed sierpniowym posiedzeniem centralnego banku Nowej Zelandii (RBNZ) wydawało się, że wiele złego dla tamtejszego dolara już stać się nie może. Nowozelandzka waluta była mocno wyprzedana w krótkim terminie przez inwestorów spekulacyjnych, obrywając rykoszetem ze strony napięć w polityce handlu międzynarodowego. Przypomnijmy, że gospodarka Nowej Zelandii jest mocno powiązana handlowo zarówno z Chinami jak i Australią, dla której również Chińczycy to jeden z głównych odbiorców surowców. Niemniej jednak, nowozelandzkie władze monetarne wcale nie były zatroskane skalą wyprzedaży NZD w ostatnich tygodniach, co wraz z serią gołębich uwag przełożyło się na zdecydowaną deprecjację dolara nowozelandzkiego popularnie zwanego kiwi.

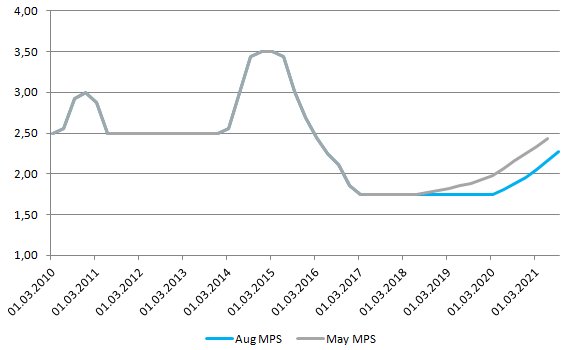

Po pierwsze, mocnej rewizji w dół uległa prognozowa ścieżka głównej stopy procentowej (OCR). Obecnie RBNZ dostrzega jakąkolwiek szansę na podwyżkę dopiero w ostatnim kwartale 2020 roku. Jest to ewidentny sygnał dla uczestników rynku, że dochodowość nowozelandzkiej waluty (poprzez lokowanie środków na przykład w tamtejsze krótko i długoterminowe papiery dłużne) raczej nieprędko wzrośnie. Będąc bardziej precyzyjnym, szacunek dla stopy na 2019 rok został obniżony z 1,9% do 1,8% zaś sam bank wskazał, że kolejnym ruchem może być zarówno obniżka jak i podwyżka kosztu pieniądza. Choć tego rodzaju komentarze nie są nowością w wykonaniu RBNZ, to tym razem słowa te zostały dobitniej przekazane również przez McDermott’a – głównego ekonomistę tamtejszego banku centralnego. W swojej wypowiedzi (rankiem w czwartek polskiego czasu) stwierdził, iż szanse na obniżkę stopy procentowej wzrosły, zaś sam RBNZ miał być zatroskany faktem, że krzywa rentownościami zaczynała wyceniać jakiekolwiek podwyżki stóp. Zakomunikował on, że pośrednim celem gołębiego oświadczenia było przywrócenie oczekiwań rynkowych do rzeczywistości – „podwyżka stóp nie jest obecnie rozważana”. Swoją wypowiedź zakończył stwierdzeniem, że obecnie należy pilnie przyglądać się danym odnośnie do wzrostu gospodarczego i inflacji za trzeci kwartał nadmieniając, że inflacja bazowała musiałaby wzrosnąć do okolic 2%, by rozważać jakąkolwiek podwyżkę kosztu pieniądza (obecnie bazowa inflacja wynosi tylko 1%).

Idąc dalej, komunikat RBNZ zasugerował, że w nowozelandzkiej gospodarce poziom zatrudnienia jest już w zasadzie na maksymalnym, dającym się utrzymać poziomie. To, wraz z wysokim poziomem wykorzystania czynników wytwórczych ma, w opinii banku, promować wzrost nakładów inwestycyjnych na środki trwałe. Z kolei niskie stopy procentowe powinny tylko temu sprzyjać. Jednym z nielicznych (i bardzo delikatnie) jastrzębich komentarzy była wzmianka, iż całkowite wydatki rządowe (wydatki plus inwestycje brutto na środki trwałe) mają wzrosnąć, co z kolei może wymagać nieco bardziej restrykcyjnej polityki monetarnej. Niemniej jednak póki co są to jedynie mało znaczące sugestie, które nie będą miały przełożenia dla notowań nowozelandzkiego dolara. Przypatrując się dalej prognozom opublikowanym przez RBNZ możemy zauważyć, że mocnej rewizji w dół uległa również ścieżka dla luki produkcyjnej, co jest efektem estymowanego, niższego PKB.

[btn text=”(Nie)potrzebna podwyżka stóp w Anglii szkodzi funtowi” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/niepotrzebna-podwyzka-stop-anglii-szkodzi-funtowi/” target=”_blank”]

Skąd z kolei niższy poziom potencjalnego PKB? Zgodnie z założeniami banku centralnego, tamtejsza gospodarka znajduje się już blisko potencjału (poziom, przy którym wszystkie czynniki wytwórcze są wykorzystane – głównie praca i kapitał), a w kolejnych kwartałach spadnie tylko nieznacznie poniżej jego. Niższy poziom potencjalnego wzrostu gospodarczego to również efekt demografii. Najnowsze szacunki RBNZ wskazują, że ilość migrantów netto (osoby pracujące w pełnym wymiarze godzinowym na pełen etat) będzie systematycznie się kurczyć, będąc długoterminowym czynnikiem ograniczającym potencjał gospodarki. Taki stan rzeczy implikuje, że krajowe presje inflacyjne nie powinny znacząco się piętrzyć w najbliższym czasie. Dodatkowo nie należy zapominać o ryzyku w postaci wojen handlowych, które może znacząco ograniczyć przepływy dóbr i usług między krajami i w ten sposób oddziaływać niekorzystnie na dynamiki PKB.

Jakby tego było mało dzisiejszego wieczoru Fonterra, największa spółdzielnia mleczarska na świecie, zapowiedziała, iż nowozelandzcy farmerzy najpewniej nie otrzymają kolejnej transzy dywidendy za kończący się rok fiskalny. Zauważmy, że Nowa Zelandia jest potentatem światowym jeśli chodzi o eksport nabiału, tym samym rynek ten w znaczący sposób wpływa na kondycję tamtejszego gospodarki, odciskając również piętno na wycenie lokalnych aktywów (przynajmniej w pewnym stopniu). Na koniec nadmieńmy, że waluty Antypodów – NZD oraz AUD – były mocno pożądane jeszcze pewien czas temu, kiedy poziom stóp procentowych w Stanach Zjednoczonych był znacznie niższy. Niemniej jednak nie chodzi tutaj wyłącznie o USA, gdyż rynkowe stopy zyskały również w Europie czy nawet ostatnio w Japonii. To wszystko sprawia, że gołębia retoryka banków centralnych Australii i Nowej Zelandii nie zachęca dłużej do inwestycji w aktywa denominowane w tamtejszych walutach, przez co popyt na nie spada.

O ile w przypadku walut skandynawskich możemy mówić obecnie o znacznym niedowartościowaniu, o tyle taki przypadek nie ma miejsca jeśli chodzi o NZD (trochę mniej w kwestii AUD). Obecnie realny, efektywny kurs walutowy (REER) wskazuje na przewartościowane tamtejszego dolara (w koszyku G10 tylko USD jest bardziej przewartościowany). NZD REER na koniec czerwca znalazł się w okolicy 0,75 odchylenia standardowego od swojej 20-letniej średniej. Od tego czasu przewartościowane nieco się zmniejszyło, lecz jesteśmy jeszcze wciąż bardzo daleko poziomów, które można uznać za atrakcyjne do kupna. Zauważmy również, że zdaniem prezesa RBNZ Orr’a obecny poziom kursu walutowego znajduje się bardzo blisko swojego „sprawiedliwego” poziomu.

O ile bieżący tydzień zamknie się wyraźnie poniżej 0,6700 wówczas z technicznego punktu widzenia niedźwiedzie będą miały mocny argument by kontynuować ruch spadkowy. Oczywiście biorąc pod uwagę pozycjonowanie inwestorów spekulacyjnych istnieje ryzyko krótkoterminowej korekty, niemniej jednak bez wyraźniejszej zmiany postawy RBNZ (obecnie bardzo mało prawdopodobne) ciężko liczyć na trwalszą aprecjację NZD. W przypadku zakończenia przez USD swojego ostatniego ruchu wzrostowego oczywiście można liczyć na chwilę ulgi również na kiwi, aczkolwiek NZD powinien radzić sobie zdecydowanie słabiej w porównaniu do innych walut G10 w takim środowisku (potencjalne zyski mogą być mniej pokaźne). Kluczowymi poziomami są obecnie 0,6500 oraz 0,6250.