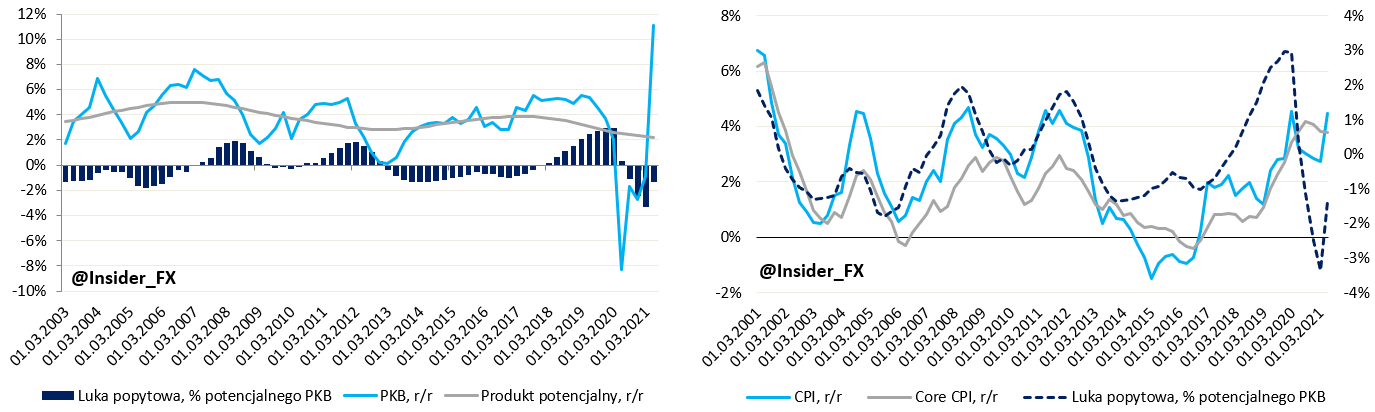

Niemalże przed dwoma laty pisałem o relacji procesów inflacyjnych i wzrostu gospodarczego na przykładzie polskiej gospodarki. Na podstawie kilkunastu lat historii można było zauważyć występowanie istotnej zależności między luką popytową (odchylenie faktycznej dynamiki PKB od produktu potencjalnego), a inflacją (w tym również inflacją po wyłączeniu cen żywności i paliw). Wówczas znajdowaliśmy się na szczycie jeśli chodzi skalę luki popytowej, a zatem można było oczekiwać utrzymywania się presji inflacyjnych na względnie wysokich pułapach. Od tego czasu wiele się jednak zmieniło, a niniejszy tekst ma celu wytłumaczenie dlaczego relacja ta nie zadziałała w ostatnich kilku kwartałach.

W każdym z kryzysów, z jakim mieliśmy do czynienia do czasu wybuchu pandemii, przebieg był bardzo podobny. Mianowicie, uderzenie albo ze sfery realnej gospodarki albo ze strony rynku finansowego. W obydwu przypadkach skutkiem był mocny cios w stronę popytową, co objawiało się wzrostem bezrobocia, redukcją płac i spadkiem dochodów do dyspozycji. Taki splot zdarzeń automatycznie musiał przełożyć się na schłodzenie inflacji. Pandemiczna recesja okazała się jednak zupełnie inna, stąd również inna reakcja polskiej gospodarki.

Czy Polska potrzebuje dużej nadwyżki na rachunku bieżącym?

Nauczeni przeszłością, w ubiegłym roku rządy wielu państw zdecydowały się interweniować fiskalnie na potężną skalę, co było możliwe przy pośredniej współpracy z bankami centralnymi. W rezultacie dochodziło do takich anomalii jak choćby w USA, gdzie dochody gospodarstw domowych nie tylko nie spadły, ale nawet lekko wzrosły. Jednocześnie mocno ucierpiała strona podażowa, która na początku została zamykana odgórnie, a później przedsiębiorstwa same racjonowały produkcję z uwagi na niepewną perspektywę. Modelowo schemat ten opisywałem kilka miesięcy temu. Konsekwencją takiego biegu zdarzeń był potężny popyt odłożony, który tak naprawdę do tej pory nie został jeszcze w pełni zrealizowany. Świadczą o tym choćby wciąż wysokie poziomy tzw. nadwyżkowych oszczędności w wielu krajach (różnicy aktualnego poziomu oszczędności i potencjalnego poziomu, gdyby nie było pandemii).

O ile faktycznie luka popytowa stała się mocno ujemna, o tyle spadek PKB wynikał bardziej z ograniczenia podaży aniżeli trwałego uszczerbku na popycie. Tym samym uaktywniający się popyt prowadził do rosnących cen z biegiem czasu i to bez względu na fakt, że wciąż operowaliśmy w środowisku ujemnej luki popytowej. Opublikowane niedawno dane o PKB za trzeci kwartał (brak uwzględnienia na wykresie) wskazały na wzrost na poziomie 2,1% w ujęciu kwartalnym, co było wynikiem powyżej oczekiwań rynkowych. Tym samym można szacować, że luka popytowa została już domknięta wraz z końcem minionego kwartału lub zostanie domknięta najdalej do końcu bieżącego roku (różnice wynikać mogą z zastosowania innych sposób szacowania produktu potencjalnego).

Tym samym w środowisku, gdzie popyt nie został zniszczony, a podaż pozostaje ograniczona z wielu powodów, wzrost cen nie powinien być czymś mocno zaskakującym. Rozpędzająca się gospodarka i podwyższona inflacja implikuje wysoką (dwucyfrową) dynamikę nominalnego wzrostu gospodarczego, co stanowi istotny argument dla NBP do kontynuacji cyklu zacieśniania polityki pieniężnej. Należy również zaznaczyć, że wszelkie próby stłamszenia inflacji w postaci dotowania grup społecznych o najniższych dochodach będzie kontrproduktywne, a jedyną metodą do walki z inflacją pozostaje polityka pieniężna, ale również załagodzenie sporu z Brukselą dotyczącego środków w ramach Funduszu Odbudowy. Koniunkcja tych dwóch zdarzeń powinna z biegiem czasu implikować silniejszego złotego, co byłoby pożądanym skutkiem w obliczu obecnego obrazu inflacyjnego. Na koniec warto dodać, że ryzyka dla inflacji były skierowane w stronę jej wyższego pułapu już od dłuższego czasu. Sytuacja ta nie zmieniła się od tamtej pory. Tym samym polska gospodarka potrzebuje zdecydowanego działania.