Podczas gdy notowania zbóż nie zdołały się wykaraskać z ostatnich spadków, pozostając w dużej mierze na niezmienionych poziomach, większe odbicie odnotowaliśmy na rynku ropy naftowej, które w krótkim okresie może mieć rację bytu, biorąc pod uwagę ostatnie zmiany. Ponadto wciąż bardzo ciekawie wyglądają metale szlachetne, które zgodnie z oczekiwaniami zwiększają swoją wycenę.

Ropa naftowa

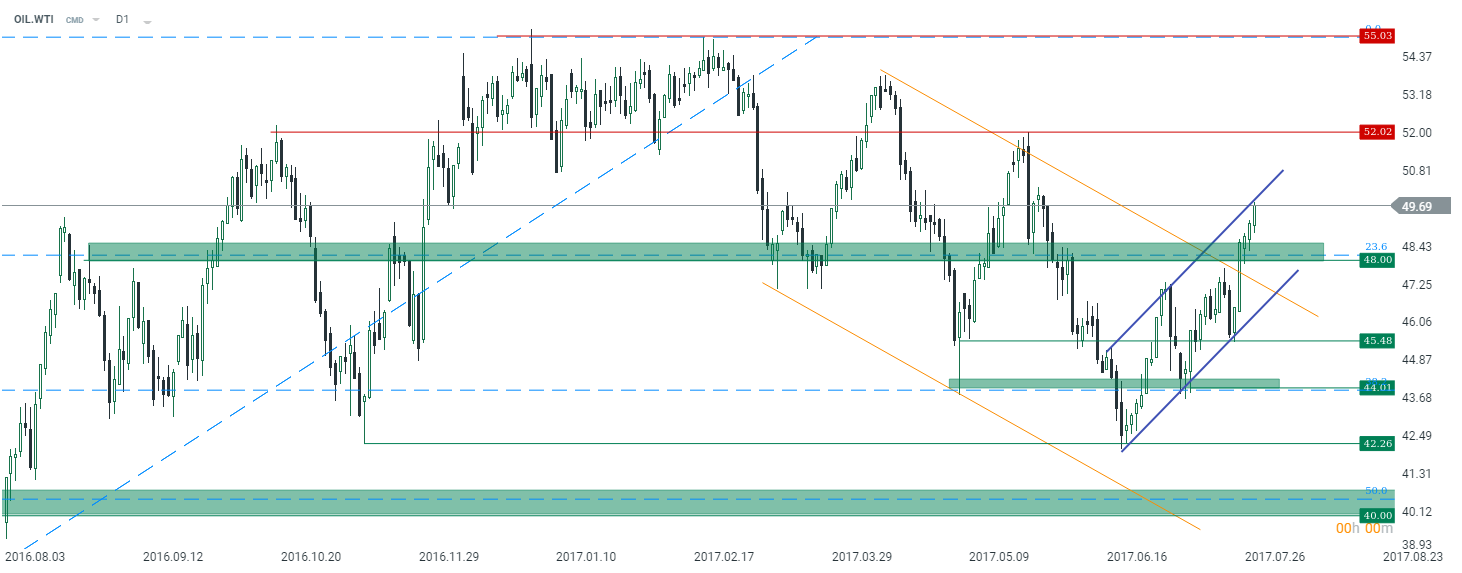

W ostatnim tygodniu doświadczyliśmy znacznego spadku zapasów ropy w USA, który jest zgodny z trendem w ostatnich tygodniach. Poza tym trzeba wciąć pod uwagę, że przed dwoma tygodniami udało się obniżyć poziom zapasów poniżej pułapów w analogicznym okresie sprzed roku, o czym szczegółowo pisałem w “Monitorze rynku surowcowego” w miniony poniedziałek. Dla porządku odnotujmy, że zapasy spadły o ponad 7,2 mln brl, co jest bardzo dobrym wynikiem, choć sporo mniejszym niż szacowany przez API, czyli spadek o ponad 10 mln brl. Jednocześnie amerykańska produkcja łupkowa również obniżyła się, co dodatkowo dodało wsparcia notowaniom ropy.

Euro w górę, rentowności w dół – wnioski po EBC

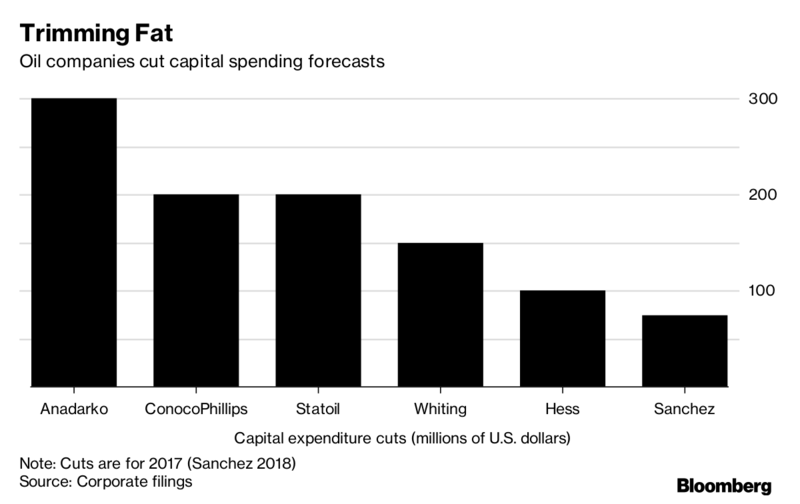

W tym miejscu warto zaznaczyć, że w ostatnim czasie pojawiły się oznaki tego, że amerykańscy producenci zaczynają obniżać poziom wydatków inwestycyjnych, wielu z nich narzeka na cenę surowca uparcie poniżej 50$. W USA mówi się, że umiarkowane dostosowania kwot pieniężnych przeznaczonych na wydatki inwestycyjne będą kontynuowane w kolejnych dniach. Cięcia wydatków związanych z eksploracją nowych złóż surowca widać również w innych rejonach świata. Dla przykłady norweski Statoil zredukował swoją prognozę tego rodzaju wydatków w bieżącym roku o 17%.

O ile może być to krótkoterminowy czynnik wspierający odbicie cen surowca na świecie, to wielu producentów jednocześnie zapowiada, że jest w stanie utrzymać swoją produkcję na obecnym poziomie przez resztę roku, pomimo mniejszych wydatków na eksplorację. Ponadto pojawiają się niepewności odnośnie tego, czy zwiększać ilość platform wiertniczych, co obrazuje wciąż brak przekonania, iż cena baryłki czarnego złota może na dłużej zagościć powyżej 50$.

Dodatkowo warto odnotować jeszcze jedną ważną kwestię z ostatniego raportu DoE z USA, dotyczącą zapasów benzyny, które obniżyły się do najniższego poziomu od początku roku. Jednocześnie krajowe zużycie paliwa w czerwcu wzrosło najmocniej w ujęciu miesięcznym w minionej dekadzie (poniżej wykres obrazujący to zdarzenie).

W piątek z kolei otrzymaliśmy informację, że członkowie OPEC i państwa spoza kartelu partycypujące w porozumienia mają spotkać się w Abu Dhabi w dniach 7-8 sierpnia w celu dyskusji dlaczego niektóre z państwa nie przestrzegają limitów produkcyjnych na zakładanym poziomie. Pokazuje to problem o jakim pisałem pewien czas temu, i który koniec końców może mieć wpływ na wielkości produkcji w poszczególnych państwach. Dla przykłady, według danych Międzynarodowej Agencji Energii (IEA) implementacja cięć wydobycia ze strony Algierii wyniosła w tym roku 70%, zaś dla Wenezueli zaledwie 39%.

Zielone światło dla dalszych wzrostów złotego

Z tego powodu Arabia Saudyjska, będąca faktycznym liderem kartelu, zapowiedziała w ubiegłym tygodniu, iż zwiększy naciski na kraje, które nie realizują swoim założeń odnośnie do limitów wydobycia ropy. Warto również wspomnieć, że całkowita realizacja ograniczeń cięć w czerwcu spadła do 78% z 95% w poprzednim miesiącu. Mimo to, w ciągu ostatnich 6 miesięcy średni poziom przestrzegania porozumienia wyniósł 92%. Na koniec kwestii ropy należy jeszcze wspomnieć, że zarówno ZEA jak i Kuwejt zapowiedziały ostatnio mniejszą produkcję czarnego złota. W przypadku ZEA ma to nastąpić od września i wynieść ma 10%.

Biorąc wszystkie wyżej wymienione czynniki uważam, że mamy obecnie idealne warunku do krótkoterminowego odbicia notowań ropy. Spoglądając na powyższy wykres nie możemy wykluczać teraz zejścia w kierunku 48$, które wydaje się, iż byłoby dobrym pułapem do rozważenia pozycji długich. W horyzoncie kilku tygodni możemy zawitać w rejonie 52$, gdzie rozlokowany jest bardziej znaczący opór. Jego pokonanie mogłoby wesprzeć ceny surowca i powodować zwyżkę nawet w okolicę 55$. Tak czy inaczej w mojej ocenie długoterminowa perspektywa dla ropy nie zmienia się. W dalszym ciągu uważam, że średnio-terminowo poziomy rzędu 52-55$ będą interesujące pod kątem pozycji krótkich. O powodach takiej prognozy pisałem obszernie w ubiegłym tygodniu.

Zboża

Jeśli chodzi o rynek zbóż, trzem kluczowym gatunkom nie udało się mocniej odbić po ostatniej przecenie wywołanej publikacją raportu amerykańskiego Departamentu Rolnictwa. Mimo to kluczowe poziomy techniczne wciąż pozostają utrzymane, o czym pisałem przed tygodniem.

Z informacji fundamentalnych należy nadmienić, że RPA, kraj będący największy producentem kukurydzy w Afryce, zwiększył prognozę swojej tegorocznej produkcji, która i tak już miała być rekordowa. Powodem były informacje od farmerów sugerujących większą wydajność upraw. Obecna prognoza zakłada, że zbiór wyniesie 15,97 mln ton, oznacza to ponadto dwukrotny przyrost w porównaniu z ubiegłoroczną produkcją (ogromne susze spustoszyły wówczas uprawy).

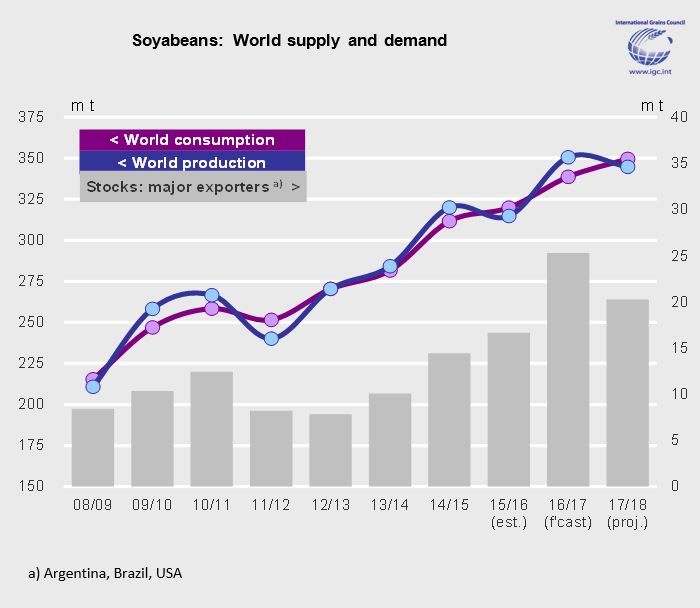

Na koniec rzut oka na rynek soi. O lepszych perspektywach dla tego ziarna pisałem w analizie ostatniego raportu WASDE, dwa tygodnie później Międzynarodowa Agencja Zbóż przedstawia swoje szacunki, które również pokazują prognozowaną nadwyżkę konsumpcji nad podażą w rozpoczętym właśnie sezonie 2017/2018. Wyraźniej spaść ma również poziom zapasów u głównych eksporterów, co także jest pozytywną i zgodną z raportem WASDE informacją.

Od strony technicznej warto zasugerować, że zarówno pszenica jak i kukurydza utrzymały ważne wsparcia. W przypadku pierwszego ze zbóż utrzymaliśmy się powyżej 460$, zaś cena kukurydzy zdołała pozostać nad dolnym ograniczeniem kanału trendowego i wsparciem na 365$.

W przypadku soi byki również wybroniły wsparcie w okolicy 987$, gdzie przebiega przełamana kilka tygodni temu długoterminowa linia trendu spadkowego. Dopóki cena będzie w stanie pozostać nad tym pułapem, dopóty scenariuszem bazowym pozostaje przełamanie obszaru strefy podażowej przy 1030$. Wyższe poziomy w średnim okresie również nie powinny być wykluczane.

Złoto

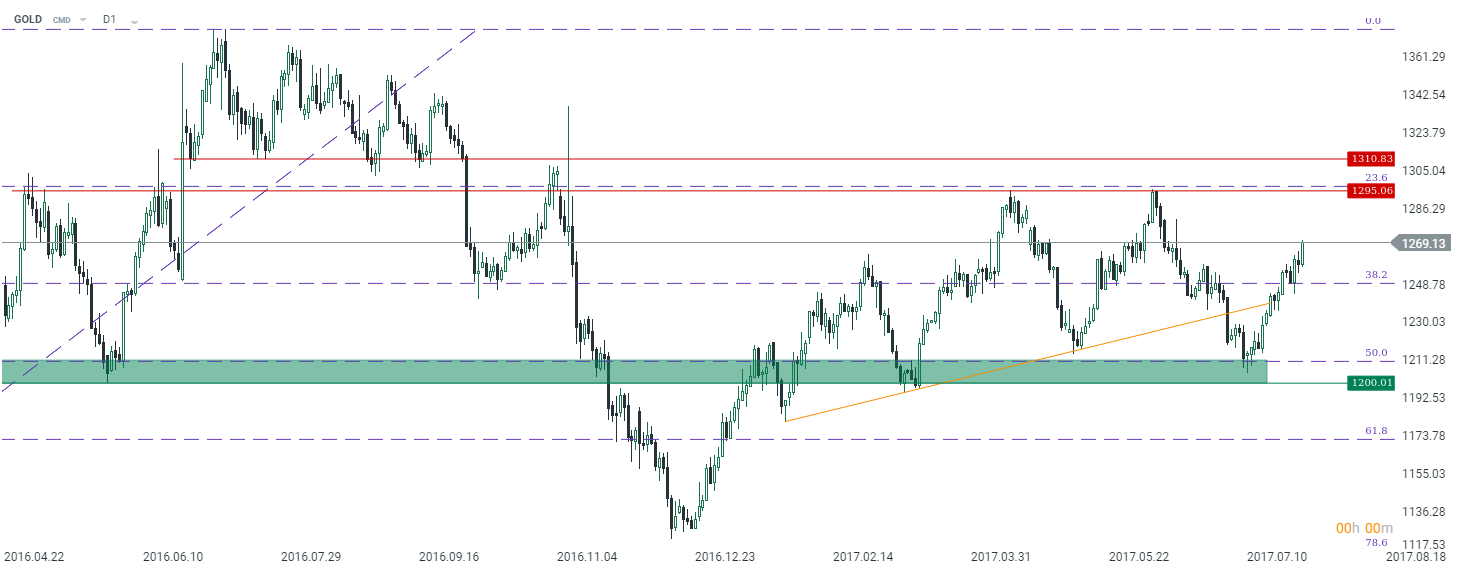

W ubiegłym tygodniu otrzymaliśmy dane z Chin, które pokazały, że popyt na złote sztabki z Państwa Środka wzrósł o ponad 50% w ciągu pierwszych sześciu miesięcy roku, w miarę poszukiwania bezpiecznej przystani przez inwestorów oraz ryzyk geopolitycznych. Poza tym, ogólna konsumpcja złota wzrosła w Chinach o 10% do 545,2 ton. Wśród czynników przemawiających za wzrostem popytu na złoto wymienia się obawy o spowolnienie gospodarcze w Chinach, niestabilność na rynku akcji oraz deprecjację juana.

Trzeba również podkreślić, że złoto wśród chińskich inwestorów staje się coraz bardziej pożądanym środkiem przechowywania wartości. Warto wspomnieć, że o prognozowanym przeze mnie wzroście popytu w Chinach oraz Indiach pisałem na początku roku. Co więcej, szacunki wskazują, że całkowity popyt na złoto ze strony Chin w 2017 roku może przekroczyć 1000 ton, będąc najwyższą wartością od czterech lat, głównie z uwagi na wzrost sprzedaży sztabek.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Prócz tego, indyjski minister handlu powiedział, że dostrzega przestrzeń do obniżenia podatku importowego na złoto w miarę poprawy rachunku obrotów bieżących. Indie są drugim na świecie konsumentem żółtego metalu. Przypomnijmy, że rząd podniósł cło trzykrotnie w 2013 roku do poziomu 10% w celu ograniczenia rekordowego deficytu na rachunku obrotów bieżących i zatrzymania wyprzedaży rupii. Od tego czasu deficyt CA skurczył się i pozostaje na komfortowym poziomie dla tamtejszego ministerstwa finansów. Obniżka cła oznaczałaby niższą cenę w zakupie dla Hindusów, co mogłoby wesprzeć popyt na kruszec.

Analiza techniczna jest w 100% zgodna z tym, o czym pisałem na początku miesiąca, gdzie sugerowałem możliwość odbicia cen metalu z okolic 1200$ w stronę nawet 1300$ w średnim terminie. W ostatnim czasie cena przełamała wzrostową linię trendową od dołu, co sugeruje możliwość kontynuacji ruchu wzrostowego.

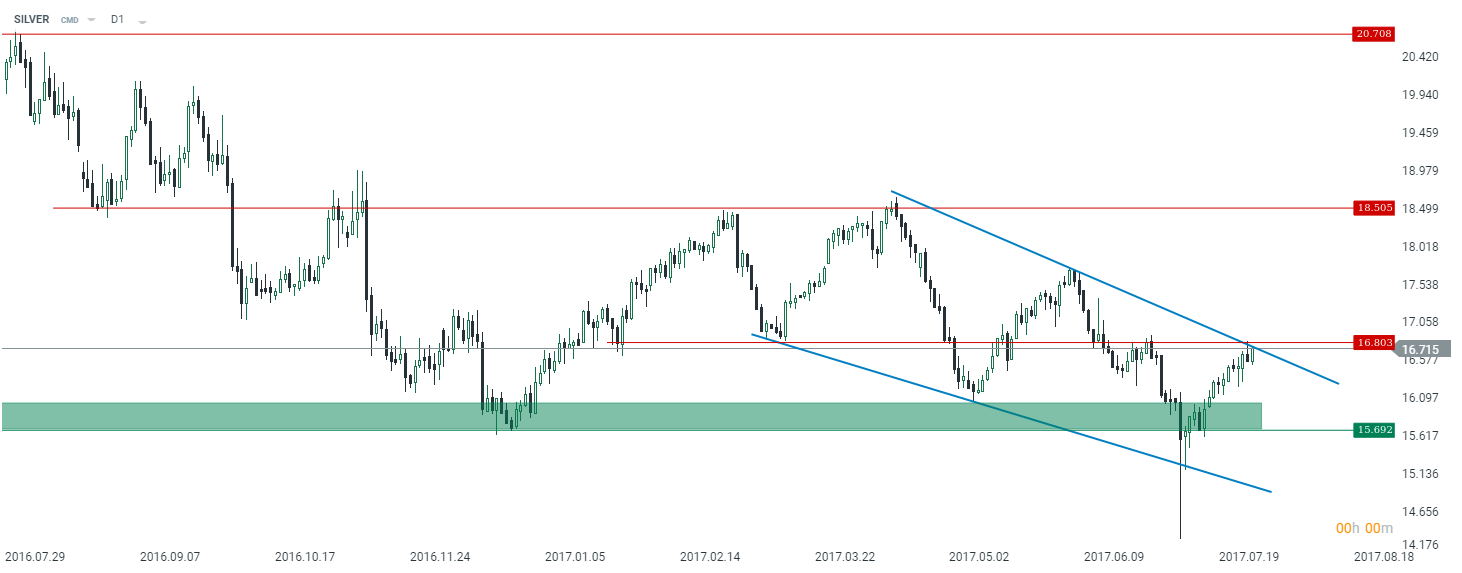

Jednocześnie ceny srebra wzrosły w zeszłym tygodniu do poziomu 16,7$ za uncję. Zwyżki cen są również zgodne z moimi prognozami na podstawie analizy fundamentalnej, jaką przygotowałem w połowie lipca. Wówczas cena metalu wynosiła około 16,1$. Aktualnie srebro znajduje się na kluczowym oporze w pobliżu 16,8$, jego przełamanie powinno pchnąć cenę w kierunku średnioterminowego celu, określonego przeze mnie na 18,5$.

Nowy tydzień

Patrząc na kalendarz surowcowy na bieżący tydzień mamy przede wszystkim kolejne dane dla ropy naftowej, gdzie najważniejsze będą jak zwykle dane o zapasach oraz produkcji surowca w USA. W przypadku notowań NZD mamy aukcję mleka we wtorek na GDT. Z kolei dla rynku zbóż poznamy tygodniową aktualizację jakości zbóż oraz tygodniową zmianę eksportu z USA.