Przy okazji ostatniej analizy miesięcznych raportów dotyczących rynku ropy naftowej byłem dość sceptyczny co do założenia, iż notowania baryłki WTI mogą przełamać poziom 55$. Niemniej jednak tak się stało, co częściowo napędzane było zawirowaniem politycznym w Iraku oraz ostatnim zamieszaniem w Arabii Saudyjskiej dotyczącym potencjalnej afery korupcyjnej, w którą mogli być zaangażowani wysoko postawieni urzędnicy, a także liczne grono książąt. Można powiedzieć, że kraj ten upiekł dwie pieczenie na jednym ogni, gdyż z jednej strony rozprawił się z nieuczciwymi osobami, co powinno wzmocnić pozycję rodziny królewskiej, z drugiej strony spowodował zwyżkę cen czarnego złota.

Australijskie dane inflacyjne ciążą notowaniom AUD

Przechodząc już do analizy wczorajszego raportu OPEC na wstępie trzeba podkreślić, że półroczne posiedzenie kartelu odbędzie się już 30 listopada, gdzie oczekuje się przedłużenia kończącego się w marcu 2018 roku porozumienia odnośnie do ograniczeń produkcji, prawdopodobnie o kolejne 9 miesięcy. Z drugiej strony na przestrzeni ostatnich tygodni zaczęły się już pojawiać mrzonki w sprawie strategii wyjścia z całego programu, tak więc i ta kwestia może być dyskutowana podczas zebrania. Ostatnim krajem, który wyraził poparcie dla przedłużenia cięć wydobycia były Zjednoczone Emiraty Arabskie. Wcześniej Rosja, Arabia Saudyjska i Irak zasygnalizowały chęć dokonania takiego ruchu, z drugiej strony jest mało prawdopodobne, by zmianie uległy wielkości poszczególnych cięć. Ponadto warto dodać, że o ile jeszcze kilka miesięcy temu wśród członków porozumienia poziom przestrzegania redukcji produkcji ropy był różny, o tyle w ostatnim czasie łącznie osiągany jest poziom bliski 100% planu, co zaczęło być odzwierciedlane w cenie surowca.

Kartel postanowił podwyższyć prognozę globalnego wzrostu popytu na ropę o 74 kbpd w 2017 roku do poziomu 1,54 mbpd głównie ze względu na wyższy od oczekiwań wzrost gospodarczy w Chinach w trzecim kwartale. Z kolei w 2018 roku wzrost ma wynieść aż 1,51 mbpd, co oznacza wzrostową rewizję o 130 kbpd w porównaniu do październikowego raportu. Wyższa konsumpcja surowca wynikać ma z ogólnej poprawy gospodarczej, która powinna być nieco wyższa niż prognozowano to przed miesiącem. Mianowicie, według analityków OPEC globalny wzrost gospodarczy ma wynieść w przyszłym roku 3,7% zamiast 3,5%.

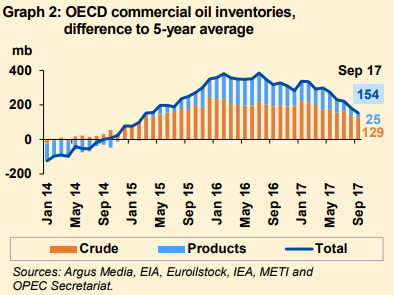

Kartel zaznaczył również, że we wrześniu poziom zapasów ropy w krajach OECD uległ wyraźnemu obniżeniu i obecnie znajduje się 154 mb powyżej 5-letniej średniej, będącej celem całej strategii kartelu. W raporcie wskazano, że główne źródło nadwyżki znajduje się w krajach obydwu Ameryk, nieco mniej w Europie, z kolei w Azji poziom zapasów jest już bliski 5-letniej średniej. Poza tym podkreślić trzeba, iż tak zwane “pływające zapasy” (surowiec magazynowany w tankowcach) znajdują się w trendzie spadkowym od początku bieżącego roku spadając o około 50 mb do pułapu 87 mb. Nie jest tajemnicą, że trend ten przyspieszył w ostatnim czasie ze względu na niekorzystną z punktu widzenia producentów strukturę cenową krzywej terminowej, która w przypadku gatunku Brent znajduje się od pewnego czasu w backwardation, zachęcając tym samym do szybszego pozbywania się zapasów. Zauważmy, że contango na krótkim końcu krzywej WTI wynika przede wszystkim z huraganu Harvey, który zatrzymał pracy tamtejszych rafinerii prowadząc do zwyżki zapasów surowca.

Od strony podażowej OPEC szacuje, że wzrost produkcji surowca w krajach spoza kartelu w bieżącym roku wyniesie 0,65 mbpd, co oznacza spadek w porównaniu z poprzednią estymację o 0,02 mbpd. W przypadku kolejnego roku tożsama podaż ma wzrosnąć o 0,87 mbpd, co również stanowi rewizją w dół w porównaniu z zeszłomiesięcznym raportem o 0,07 mbpd. Z kolei jeśli chodzi o produkcję ropy w samym kartelu tutaj oczekiwany jest wzrost w tym roku o 0,71 mbpd w porównaniu z 2016 rokiem, zaś wydobycie w 2018 roku ma być z kolei wyższe aniżeli w bieżącym o 0,46 mbpd. Warto również dodać, że największym kontrybutorem wzrostu produkcji spoza OPEC mają być wciąż Stany Zjednoczone, ale również Kanada. Z kolei największy spadek w ujęciu rocznym oczekiwany jest w Meksyku.

Zmiany w składzie FED i ich wpływ na rynek

O ile perspektywy fundamentalne wydają się rysować w jasnych kolorach, to wciąż znaczący wzrost produkcji surowca z amerykańskich łupków powinien w długim terminie ograniczać potencjał wzrostowy cen surowca. Według dzisiejszego raportu Międzynarodowej Agencji Energetyki (IEA) na przestrzeni kolejnych 10 lat ponad 80% przyrostu produkcji ropy ma pochodzić właśnie z USA. Poza tym agencja szacuje, że rynek ropy pozostanie w nadpodaży aż do połowy 2018 roku. IEA rozrysowuje również nieco mniej jastrzębi scenariusz odnośnie do wzrostu światowego popytu na surowiec w kolejnym roku aniżeli obrazują to prognozy OPEC. Agencja również wątpi, iż ceny surowca zdołają się utrzymać dłużej powyżej poziomu 60$.

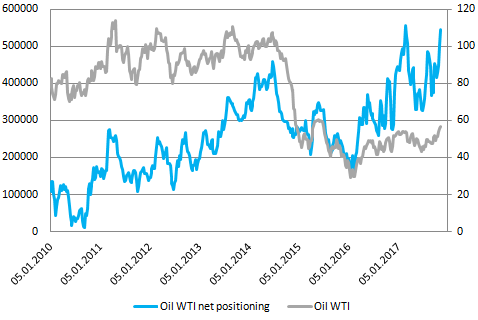

W mojej opinii rynek już całkowicie zdyskontował przedłużenie porozumienia OPEC na posiedzeniu w końcówce miesiąca, zaś ostatni zryw ceny był zdecydowanie zbyt szybki i zbyt gwałtowny. Widać to również po danych odnośnie do pozycjonowania spekulacyjnego, które osiągnęło w ostatnim czasie niemalże rekordowo wysokie pułapy sugerując, że większa korekta może przyjść wraz z końcem listopada, kiedy to liczniejsze grono inwestorów będzie chciała zainkasować zyski z ostatnich pozycji długich przed werdyktem kartelu.

Zboża wciąż pod presją podaży - analiza raportu WASDE

Biorąc ten czynnik pod uwagę można zakładać, że korekta jest nieunikniona pomimo faktu, iż perspektywa fundamentalna wygląda coraz lepiej. Niemniej jednak mimo lepszych danych nie sądzę, że ceny surowca zdołają wzrosnąć i utrzymać na poziomie, który mogłyby zagrażać obecnej dynamice wzrostu gospodarczego na świecie. Poza tym trzeba dodać, że ostateczny koniec ograniczeń cięć produkcji może ponownie zmienić strukturę krzywej terminowej na ropie Brent w contango, zachęcając do odbudowywania zapasów.

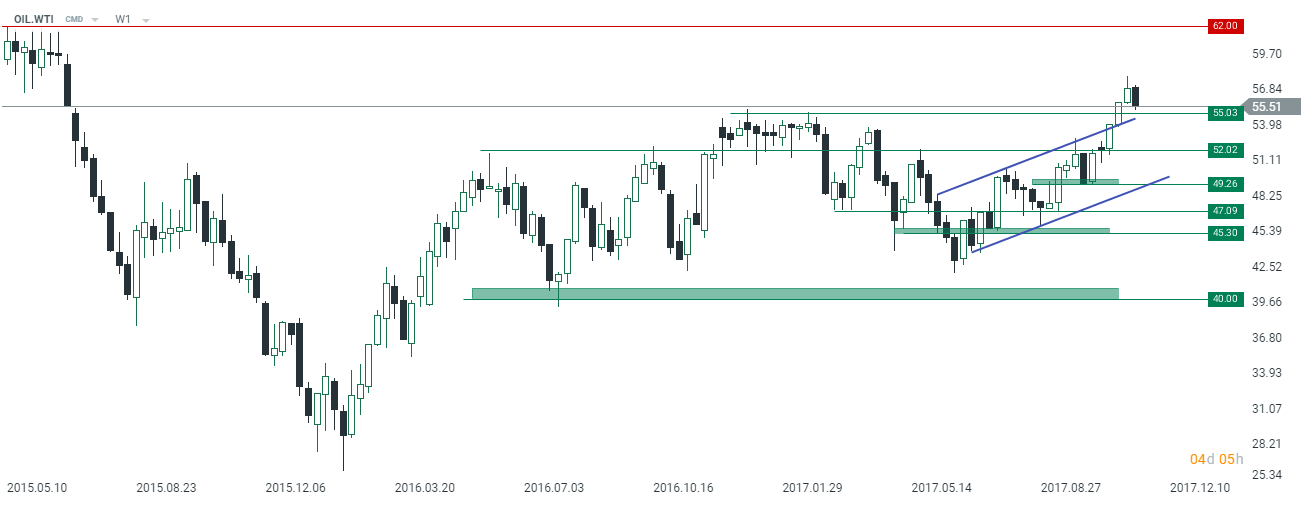

Technicznie przełamany został kluczowy opór w rejonie 55$, który teraz wraz z górnym ograniczeniem kanału trendowego stał się wsparciem dla strony popytowej. Na ten moment na rynku rysuje się formacja objęcia bessy, choć do zamknięcia tygodnia jest dość długa droga, to warto zwrócić uwagę na wykres tygodniowy za kilka dni. Ewentualne zamknięcie obecnej świecy poniżej wspomnianego poziomu 55$ mogłoby sugerować cofnięcie co najmniej w okolicę 52$. W dalszym ciągu podtrzymuję, że ceny powinny balansować między 50-60$ w najbliższym czasie.