Dotychczasowe działania NBP

Narodowy Bank Polski (NBP) kontynuuje podwyżki stóp procentowych w tempie 0,5 pkt. proc. na każdym posiedzeniu. Wiele wskazuje na to, że tempo to zostanie podtrzymane. Od początku cyklu zaostrzania polityki pieniężnej główna stopa wzrosła o 2,65 pkt. proc. Jednocześnie trzymiesięczny WIBOR wzrósł w analogicznym okresie o ok. 3 pkt. proc. Śmiało można powiedzieć, że dotychczasowe działania były znaczące jeśli spojrzymy na kontekst historyczny. Spoglądając wyłącznie na to, gdzie znajdują się stopy procentowe, można dojść do wniosku, iż niebawem czeka nas koniec cyklu. W konsekwencji podwyżek kosztu pieniądza ludzie będą mieli mniej pieniędzy, a przez co nadmiarowy popyt w gospodarce zostanie usunięty. Prawda?

Oczywiście to jeszcze nie koniec problemów. Tak jak napisałem w pierwszym akapicie, spory wkład do wysokiej inflacji mają czynniki zewnętrzne. Na nie jednak polityka pieniężna bezpośrednio nie ma wpływu. Pośrednio jednak może pomóc ograniczać skalę wzrostu cen surowców energetycznych poprzez prowadzenie takiej polityki, która będzie wspierała kurs złotego. Do tematu waluty jeszcze wrócimy. Owe czynniki zewnętrzne nie będą jednak trwać wiecznie. Nie jest wykluczone, że w ciągu kilku miesięcy ujrzymy dalsze spadki cen gazu. Większy problemem może okazać się cena ropy naftowej. To jednak nie czas i miejsce do rozważań na te tematy.

Być może dla niektórych tytuł tego fragmentu tekstu wygląda nieracjonalnie. Jak to rząd utrudnia? Przecież mamy cały szereg tarczy antyinflacyjnych, dopłat, dotacji, subwencji i innych transferów pieniędzy do gospodarstw domowych i firm. Nie twierdzę, że wszystkie te środki pomocowe są zbędne. Jakaś pomoc najbardziej potrzebującym powinna zostać wdrożona poprzez choćby ograniczenie rachunków za prąd czy gaz. Jednakże rząd poszedł dużo, dużo dalej w swoich poczynaniach. Paradoksalnie im większa pomoc ze strony rządu w walce z inflacją, tym wyższa inflacja w przyszłości. Można powiedzieć, że obecnie rząd przeszkadza wręcz Radzie Polityki Pieniężnej w uporaniu się z wysoką dynamiką wzrostu cen.

4 bezpieczne sposoby na ochronę przed inflacją

Dlaczego tak się dzieje? Każdy transfer środków od państwa w stronę obywateli jest z definicji inflacjogenny. Co może zrobić obywatel z dodatkową gotówką? Do wyboru mamy trzy opcje, każda z nich prędzej czy później będzie wspierać trend inflacyjny:

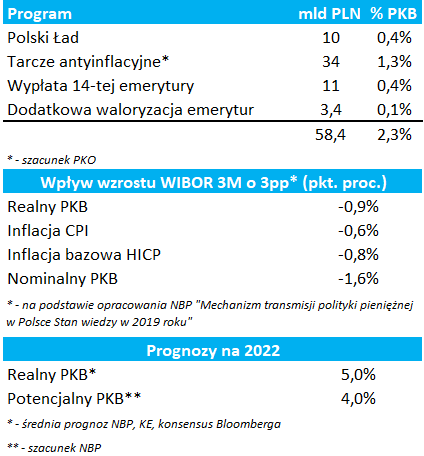

Odpowiedź wydaje się nonsensem, przecież sam o tym napisałem wyżej. Niemniej w tym wypadku chodzi mi bardziej o to czy dotychczasowe podwyżki stóp procentowych faktycznie wpłynęły na realną gospodarkę. Co musi być skutkiem podwyżek stóp? Tak jak pisałem wyżej, gospodarstwa domowe i firmy muszą dysponować mniejsza ilością pieniędzy. Z jednej strony rosną koszty życia, z drugiej strony rosną raty kredytów z uwagi na coraz wyższe stawki WIBOR. Brzmi jak przepis na spadek inflacji. Niemniej jest jeszcze trzecia strona – rząd. Z moich szacunków wynika, że dotychczasowe działania rządu zwiększą transfer pieniędzy do obywateli w tym roku o ponad 58 mld zł. To ekwiwalent 2,3% krajowej produkcji. Nie jest to zatem mała kwota.

Największy wkład pochodzi, o ironio, z tarcz antyinflacyjnych, które według szacunków PKO mają skutkować transferem 34 mld zł. Oczywiście, tarcze te ograniczą szanse na dwucyfrowe odczyty inflacji przez kilka miesięcy. Niemniej oznaczać to będzie dłuższy czas z wciąż wysoką inflacją. Moim zdaniem nie jest to optymalne rozwiązanie, a główną rolę gra tutaj polityka. Zmiany z Polskiego Ładu dodadzą ok. 10 mld zł, a reszta popłynie w postaci 14-tych emerytur oraz wyższej niż przewidziano ustawowo waloryzacji emerytur.

Na podstawie badania przeprowadzonego przez NBP można skalkulować, jaki wpływ mogą mieć dotychczasowe podwyżki stóp procentowych na zmienne zaprezentowane w tabeli. Tak jak pisałem wyżej, do tej pory WIBOR 3M wzrósł ok. 3 pkt. proc., stąd mierzymy wpływ takiej skali ruchu. Najbardziej interesują nas dwie rzeczy. Po pierwsze, realny PKB (po korekcie o inflację) może spaść o 0,9 pkt. proc. Po drugie, nominalny PKB (razem z inflacją) może spaść o 1,6 pkt. proc.

Okazuje się zatem, że dotychczasowe podwyżki stóp mogą obniżyć nominalny PKB o 1,6 pkt. proc., zaś ogłoszone transfery fiskalne wyniosły do tej pory już 2,3% PKB. W praktyce oznacza to, że w zasadzie efektywnie stopy procentowe nie wzrosły. Teoretycznie, różnica ta jest na tyle duża, że nie można wykluczyć, iż transfery fiskalne jak na razie z nawiązką zrekompensowały wyższe stopy procentowe. Z szacunków tych wynika, że wzrost WIBOR 3M o kolejny 1 pkt. proc. sprawi, że będziemy na przysłowiowe „zero”. To wszystko oczywiście przy założeniu, że rząd nie będzie wydłużał obecnie obowiązujących tarcz. Jeśli tak się stanie koniecznym może być dalsze podnoszenie stóp.

Rozkład ryzyk dla polskiej inflacji daje do myślenia

Wreszcie, realny PKB może obniżyć się o 0,9 pkt. proc., niemniej po uwzględnieniu transferów fiskalnych okazuje się, że dotychczasowy wzrost WIBOR 3M na realny PKB jest praktycznie zerowy (zmianie ulec może struktura PKB). Tymczasem bazując na szacunkach NBP można ocenić, że podwyżki stóp powinny skutkować ograniczeniem dynamiki wzrostu PKB do co najmniej 4%. To właśnie na tym poziomie NBP dostrzega tzw. potencjalny PKB, kiedy to wszystkie czynniki produkcji są w pełni wykorzystane.

Poza tarczami antyinflacyjnymi bez wątpienia to emeryci stali się głównymi beneficjentami transferów fiskalnych w ramach Polskiego Ładu. Już nikt nawet nie wspomina o 13-tej emeryturze, która stała się normą. Niemniej rząd nie zamierza na tym poprzestawać. W ostatnich dniach została podjęta decyzja o dodatkowych transferach na kwotę ponad 14 mld zł (ok. 0,5% PKB). Składa się na to wypłata 14-tej emerytury oraz tzw. „nadwyżkowa” waloryzacja. Dlaczego nadwyżkowa? Ustawowo rząd zobligowany jest do corocznej waloryzacji emerytur na poziomie inflacji za poprzedni rok powiększonej o 20% realnego wzrostu wynagrodzeń w gospodarce narodowej. W praktyce waloryzacja w 2022 roku musiała wynieść przynajmniej 5,7%. Rząd zdecydował się jednak na wzrost o 7%. W praktyce oznacza to dodatkowe 3,4 mld zł.

Tak według ZUS będzie wyglądać stopa zastąpienia w ????????. Mówiąc krótko, mniej więcej taki odsetek wynagrodzenia dostaniemy w formie emerytury z ZUS. Analiza systemu emerytalnego Polski po zmianach z punktu widzenia przyszłego emeryta – https://t.co/Btkscf8Gpy. pic.twitter.com/wZwte5OlFP

— InsiderFX (@Insider_FX) July 13, 2019

Nie ma wątpliwości, że główną pobudką do takiego działania jest motyw polityczny. Ta grupa społeczna stanowi bowiem trzon wyborców rządzącego ugrupowania. Czy ekonomicznie ma to uzasadnienie? Moim zdaniem nie, a pisałem już o tym przed trzema laty. Pokazywałem wówczas, że wydatki na emerytury w Polsce już wtedy były znacznie powyżej państw OECD. Od tego czasu obraz ten prawdopodobnie jeszcze bardziej zaostrzył się z uwagi na wypłaty 13-tych emerytur. Jest jeszcze jeden powód, dla którego ruch ten wydaje się irracjonalny. Mianowicie, sytuacja demograficzna, która jest coraz słabsza. Ilość osób w wieku poprodukcyjnym kurczy się. Jednocześnie spada ilość osób w wieku produkcyjnym. Innymi słowy, obciążenie pracujących bieżącymi wypłatami emerytur będzie rosło. Zobrazowaniem aktualnego stanu rzeczy jest wyżej zamieszczony wykres ze stopą zastąpienia.

Jeśli ktoś jeszcze nie został przekonany, że każdy kolejny transfer fiskalny zwiększa prawdopodobieństwo wysokiej inflacji, być może przekona go kolejny absurdalny pomysł. Jest nim zamrożenie stawek WIBOR, dzięki czemu ulżyć możemy kredytobiorcom. Idea ta jest zaczerpnięta prosto z Węgier, gdzie premier Orban zdecydował się na taki ruch przed kwietniowymi wyborami parlamentarnymi. Co w praktyce oznaczałoby zamrożenie WIBOR? Tak naprawdę w dużym stopniu neutralizację zacieśnienia polityki pieniężnej, zamykając kanał stopy procentowej. To właśnie ten kanał ma największy wpływ na procesy inflacyjne po kilku kwartałach od podwyżki stóp. W poniższym linku możesz poznać 7 argumentów dlaczego taki krok byłby fatalny w skutkach.

7 powodów dlaczego zamrożenie WIBOR to fatalny pomysł

Obecnie możemy wyszczególnić 3 czynniki, które mogą ograniczyć prawdopodobieństwo bardzo wysokich stawek WIBOR. Są nimi mocniejszy złoty, ograniczenie transferów fiskalnych oraz spadek cen surowców energetycznych. Warto zauważyć, że na dwa pierwsze czynniki wpływ mają krajowe władze. Mocniejszy kurs złotego względem walut obcych może być osiągnięty poprzez odpowiednio prowadzoną politykę pieniężną. Nie można tutaj wykluczać opcji choćby częściowej wymiany funduszy unijnych z EUR na PLN na rynku zamiast w banku centralnym. Już sama taka zapowiedź ze strony prezesa Glapińskiego stanowi jasny przekaz do uczestników rynku. To dobry znak. NBP może również rozważyć dalsze podwyżki stopy rezerwy obowiązkowej, co ograniczyłoby płynność w systemie bankowym, a przez to wsparłoby kurs rodzimej waluty.

Rząd także może przyczynić się do umocnienia złotego poprzez zakończenie sporu z UE dot. Izby Dyscyplinarnej Sądu Najwyższego. Rozwiązanie tego problemu powinno skutkować odblokowaniem funduszy unijnych, wspierając naszą walutę. Ostatnio rząd już poczynił mały krok w tym kierunku, bądźmy zatem dobrej myśli. Ponadto, wycofanie pozwu ze strony Czech odnośnie do kopalni węgla brunatnego w Turowie także jest pozytywnym sygnałem. Rząd musi jednak zrobić jeszcze jeden krok: zdecydowanie zredukować zapędy na dalsze transfery fiskalne. Bez tego problem wysokiej inflacji będzie się tylko pogłębiał, za co zapłacimy wszyscy.

Niestety sądzę, że tak. W grę wchodzi przede wszystkim wydłużenie tarcz antyinflacyjnych, choć zależy jeszcze w jakim zakresie. Ponadto, należy pamiętać, że kalendarz wyborczy jest wyjątkowy niekorzystny pod tym względem. W przyszłym roku przypada bowiem okres wyborów parlamentarnych oraz samorządowych. Z politycznego punktu widzenia to czas ekspansji fiskalnej, co jest ostatnią rzeczą obecnie nam potrzebną. Ratunkiem może być fakt, że obywatele zaczynają coraz bardziej dostrzegać problem wysokiej inflacji. To przekłada się na coraz słabsze nastroje konsumentów. Tym samym nie jest wykluczone, że na wyborczych sztandarach właśnie walka z inflacją będzie hasłem przewodnim. Problem w tym, że do tej pory politycy chcieli „walczyć” z inflacją poprzez transfery fiskalne, co jest drogą donikąd.

Odpowiedni mix polityki fiskalnej (koniec transferów) oraz pieniężnej (kontynuacja podwyżek stóp i wspieranie złotego) może znacząco obniżyć prawdopodobieństwo scenariusza, w którym to stawki WIBOR istotnie przebiją 5%. To prawda, że ceny surowców są poza naszym oddziaływaniem. Zróbmy jednak wszystko co w naszej mocy, a właściwie władz, aby walka z inflacją była faktyczna, szybka i skuteczna. Wybieranie półśrodków może nas wszystkich wiele kosztować.