Początek tygodnia przynosi wiele istotnych, z punktu widzenia rynków finansowych, informacji z dwóch skandynawskich gospodarek. W Szwecji w niedzielę odbyły się wybory parlamentarne, zaś norweskie biuro statystyczne opublikowało dzisiejszego poranka dużo wyższe od szacunków dane inflacyjne za sierpień. W niniejszej analizie pragnę ustosunkować się do obydwu wydarzeń pod kątem antycypacji zmian kursów szwedzkiej oraz norweskiej korony (odpowiednio SEK i NOK). Chronologicznie rozpocznijmy od wydarzeń politycznych z kraju Trzech Koron, gdzie zgodnie z oczekiwaniami wczorajsze wybory nie przyniosły jednoznacznych wyników.

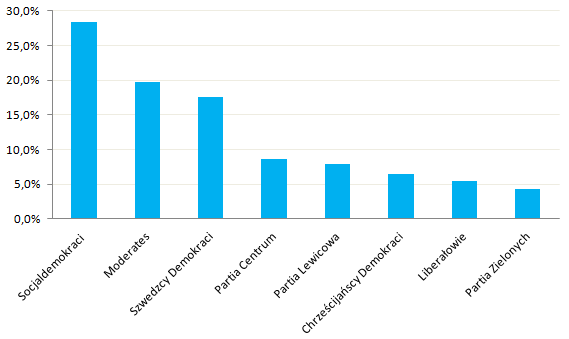

Po przeliczeniu niemalże wszystkich głosów (niewielka ich frakcja zostanie opublikowana w środę, jednakże nie będzie ona miała już żadnego wpływu na końcowy rezultat) Socjalni Demokraci osiągnęli najlepszy wynik na poziomie 28,4%. Na wstępie warto zaznaczyć, że obecny parlament tworzy koalicja tegorocznych zwycięzców z Partią Zielonych, która zdobyła w tym roku zaledwie 4,3% poparcia i rzutem na taśmę zdołała załapać się do parlamentu (próg wyznaczony był na 4%). W porównaniu z wyborami sprzed czterema laty, rządząca koalicja straciła sporo głosów. W 2014 roku Socjalni Demokraci zdobyli 31% głosów, zaś Partia Zielonych 6,9%. Tym samym jasnym jest, że obecna koalicja nie będzie miała wystarczającej przewagi by zmontować rząd większościowy, co jednak nie jest w przypadku Szwecji czymś nowym. Kraj ten bowiem od dłuższego czasu systematycznie doświadcza rządów mniejszościowych, niemniej w tym roku nawet takowe nie będą proste do utworzenia. Prócz rządzącej koalicji drugim, największym przegranym jest konserwatywna partia „Moderates” prezentująca najbardziej wyważone poglądy. Partia ta zdobyła tylko 19,8% głosów, co oznacza spadek z 23,3% w porównaniu z wynikiem z ostatnich wyborów.

Z rynkowego punktu widzenia najważniejsze było to, jak zaprezentuje się skrajnie prawicowa partia Szwedzkich Demokratów. Choć ugrupowanie to w największym stopniu poprawiło wynik, zestawiając tegoroczne wyniki z tym sprzed czterech lat, to jednak końcowy rezultat okazał się słabszy aniżeli sugerowałyby to ostatnie, przedwyborcze sondaże. Prawicowa partia zdobyła 17,6% (12,9% w 2014 roku) i stanowi trzecią siłę polityczną na szwedzkiej scenie politycznej, niemniej tym razem ze znaczącym głosem w realnym tworzeniu rządów. Czy partia ta zdoła jednak utworzyć rządy mniejszościowe? Na taki scenariusz szanse są praktycznie zerowe, gdyż już wcześniej pozostałe ugrupowania zapowiedziały, że nie będę współpracować ze Szwedzkimi Demokratami. Tak jak pisałem wcześniej partia ta postrzegana jest jako najmniej prorynkowa, a wśród swoich postulatów znalazł się punkt dotyczący organizacji referendum ws. wyjścia z Unii Europejskiej. Dlaczego jednak prawicowa partia zyskała tak znaczące poparcie na przestrzeni czterech ostatnich lat? Odpowiedzą jest imigracja do Szwecji, która w ciągu 5 lat sięgnęła 600 tys. osób, co musi robić wrażenie biorąc pod uwagę fakt, że populacja Szwecji liczy niespełna 10 milionów osób. Szwedzcy Demokraci przedstawiali najbardziej antyimigracyjną politykę, co w obliczu licznych ataków terrorystycznych i innych tego rodzaju zajść zyskało aprobatę wśród Szwedów. Co zatem czeka szwedzką gospodarkę i jak może się to odbić na kursie korony?

[btn text=”Sezon wyników spółek: słabość w Niemczech i siła w USA” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/sezon-wynikow-spolek-slabosc-w-niemczech-i-sila-w-usa/” target=”_blank”]

Można podsumować, że ani prawicowy (tzw. alians składający się z takich ugrupowań jak Moderates, Partia Centrum, Liberałowie i Chrześcijańscy Demokraci) ani lewicowy (obecna koalicja oraz Partia Lewicowa) blok nie będzie w stanie utworzyć samodzielnych rządów. Obydwa ugrupowania mają niemalże identyczną ilość głosów odpowiednio 40,3% oraz 40,6%. Jakie będą następne kroki na szwedzkiej scenie politycznej? 24 września wybrany ma zostać odpowiednik polskiego marszałka, który zaproponuje kandydata na stanowisko nowego premiera (obecnym premierem jest lider Socjaldemokratów Stefan Lofven) oraz wskaże, jakie partie powinny starać się utworzyć nowy rząd. Tutaj należy wskazać, że w Szwecji obowiązuje tzw. negatywny system parlamentarny oznaczający, że kandydatura premiera może zostać przyjęta, jeśli nie zbierze ona ponad 50% głosów przeciwnych. Nowy marszałek będzie miał cztery szansę do zaproponowanie nowego kandydata na premiera. Jeśli wciąż nie będziemy mieli finalnego wyboru, wówczas czekają nas nowe wybory zorganizowane w ciągu kolejnych trzech miesięcy.

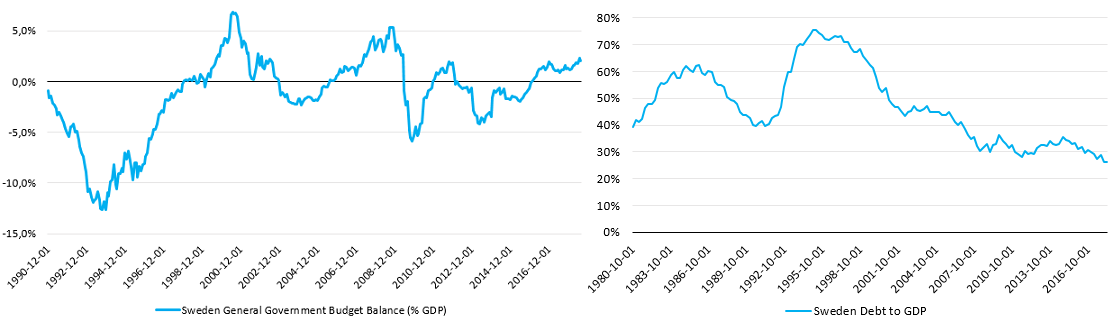

Z rynkowego punktu widzenia najważniejszym aspektem wydaje się głosowanie na ustawą budżetową na przyszły rok, która musi zostać przyjęta do 15 listopada. W tym przypadku również obowiązuje reguła 50% głosów przeciwko. Mianowicie, obecnie rządzący mogą zaproponować swój projekt budżetowy, jeśli jednak zostanie on odrzucony ponad 50% głosów, wówczas inne partie mogą również zaproponować swoje własne projekty budżetowe. Jeśli któryś z nich zdobędzie większe poparcie zostaje on wybrany jako ten właściwy. Nowe wybory i głosowanie nad ustawą budżetową to najczęściej obawy o przyszły kształt polityki fiskalnej, jednak na tej płaszczyźnie na całe szczęście wiele złego nie powinno się wydarzyć, gdyż programy wyborcze partii sugerowały raczej utrzymywanie dyscypliny fiskalnej. W takim wypadku należałoby oczekiwać notowania kolejnych nadwyżek budżetowych i w konsekwencji obniżania zadłużenia publicznego. Tym samym w dłuższym okresie wydaje się, że szwedzka korona nie powinna być narażona na ryzyko nowej władzy, niemniej w najbliższych tygodniach należy spodziewać się większej zmienności na kursie SEK z uwagi na negocjacje międzypartyjne. W dłuższym terminie pewnego rodzaju ryzykiem pozostaje zdolność nowego rządu do uchwalania reform, która może być względnie niska.

[btn text=”Zagadkowe szczegóły wykonania budżetu w lipcu” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zagadkowe-szczegoly-wykonania-budzetu-lipcu/” target=”_blank”]

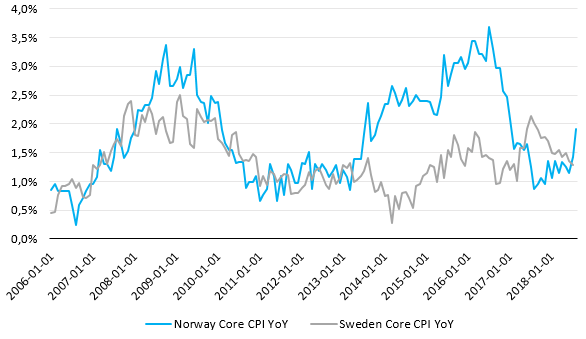

Tymczasem z Norwegii drugi miesiąc z rzędu poznaliśmy wyższe od oczekiwań dane inflacyjne, przede wszystkim jeśli chodzi o inflację bazową. W sierpniu wskaźnik bazowy przyspieszył do 1,9% z 1,4% zbliżając się znacząco do celu inflacyjnego tamtejszego banku centralnego (Norges Bank obniżył cel z 2,5% we wcześniejszych miesiącach roku), co wydaje się finalnym potwierdzeniem tego, że norweska gospodarka zakończy w przyszłym tygodniu swój kilkuletni okres z najniższymi stopami procentowymi w historii (stopa główna na poziomie 0,5%). Norweskie władze monetarne zasygnalizowały wrześniową podwyżkę już w czerwcu i od tego pory praktycznie wszystkie czynniki sprzyjały temu scenariuszowi. Tym samym w przyszły czwartek stopy procentowe zapewne zostaną podniesione o 25 punktów bazowych.

Otwartym pozostaje ewentualność przyspieszenia tempa podwyżek stóp poprzez wyraźniejsze zakomunikowanie tego w forward guidance (potencjalne wskazówki dotyczące grudnia tego roku). Niemniej jednak można oczekiwać, że norweski bank centralny nie będzie chciał napędzać zbyt dużej, dodatniej presji na koronę (EBC póki co nie zamierza podnosić stóp, a kolejne podwyżki w Norwegii poszerzałyby dyferencjał stóp względem strefy euro). Na koniec warto rzucić okiem na porównaniu inflacji bazowych w Norwegii i Szwecji. Wykres ten zdaje się doskonałym uzasadnieniem lepszego prosperowania norweskiej korony w kolejnych miesiącach mimo faktu, że fundamentalnie to wycena SEK jest bardziej atrakcyjna (na podstawie ujęcia REER). Na koniec lipca NOK znajdował się niespełna -0,8 odchylenia standardowego od swojej 20 letniej średniej, w porównaniu z prawie -2,2 odchylenia w przypadku szwedzkiej korony.

Reasumując, choć obydwie korony wyglądają atrakcyjnie z fundamentalnego punktu widzenia, biorąc pod uwagę również inne czynniki uważam, że to NOK powinien w końcówce roku radzić sobie zdecydowanie lepiej aniżeli SEK. W związku z tym spodziewam się stopniowych spadków na rynku EURNOK oraz względnej stabilizacji na EURSEK. Dodajmy również, że zeszłotygodniowe posiedzenie Riksbanku zaowocowało przesunięciem szacowanego terminu pierwszej podwyżki stóp procentowych na grudzień lub luty, zatem dywergencja polityk monetarnych powinna także sprzyjać norweskiej koronie.