Pod koniec ubiegłego tygodnia poznaliśmy miesięczny raport ze strony amerykańskiego Departamentu Rolnictwa (USDA), który okazał się lekko sprzyjający cenom soi (w tym miejscu warto przypomnieć sobie październikowy raport WASDE, który także był dość optymistyczny w kwestii rynku soi), zaś w przypadku pszenicy oraz kukurydzy perspektywa w dalszym ciągu pozostaje bardzo mętna. Warto na początku dodać, że generalnie surowce rolne pozostają bardzo mocno wyprzedane, pomimo zauważalnego odbicia surowców przemysłowych na przestrzeni ostatnich tygodni. Jak zwykle USDA przedstawił zaktualizowane projekcje dla Stanów Zjednoczonych oraz ujęcie globalne.

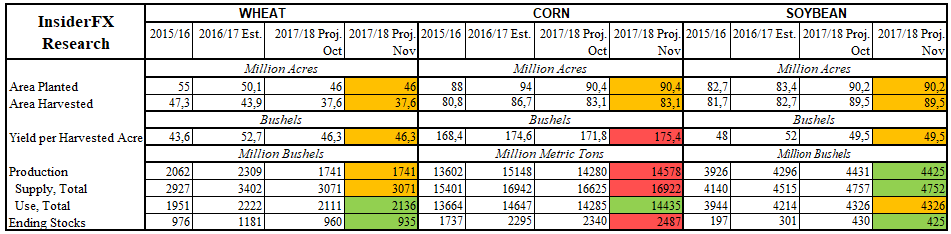

Ogólnie rzecz biorąc w porównaniu do rynkowych oczekiwań raport okazał się najlepszy w przypadku soi, mało korzystny dla pszenicy oraz katastrofalny w przypadku kukurydzy – mowa o projekcjach dla Stanów Zjednoczonych. Z kolei podsumowanie najważniejszych wartości w zestawianiu z zeszłomiesięcznymi projekcjami zostało przedstawione w tabeli poniżej. Na pierwszy rzut oka widać, że prognozy odnośnie do obsianych areałów oraz szacowanej ilości upraw, z których plony zostaną zebrane nie zostały w żaden sposób zmienione.

Zaczynając od soi zauważymy, że w dół zrewidowano szacunek dla całkowitej podaży w bieżącym sezonie, co wynika zarówno z niższej produkcji jak i oczekiwanego niższego poziomu zapasów na koniec sezonu w porównaniu z projekcją z zeszłego miesiąca. Poza tym dane od strony popytowej nie zostały zrewidowane co implikuje mniejszą niż miało to miejsce nadwyżkę podaży nad popytem. Dodajmy, że przed miesiącem ilość szacowanych zapasów soi również została zrewidowana w dół i to bardzo znacząco, z kolei projekcja dla popytu pozostała niezmieniona.

[btn text=”RPP pozostaje nieugięta pomimo wyższej inflacji” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rpp-pozostaje-nieugieta-pomimo-wyzszej-inflacji/” target=”_blank”]

Przechodząc dalej mamy rynek pszenicy, dla którego zeszłotygodniowy raport był dość neutralny z mocnym punktem w postaci znacznej obniżki szacowanego poziomu zapasów na koniec trwającego sezonu (z 960 milionów buszli do 935 milionów buszli). Ponadto lekko w górę podniesiono prognozę dla całkowitego zużycia ziarna za oceanem, z kolei pozostałe szacunki zostały niezmienione. Raport WASDE okazał się najmniej przychylny cenie kukurydzy pokazując ogromny skok oczekiwanej rentowności upraw z jednego akra. Rewizja tejże figury z 171,8 do 175,4 buszli oznacza najwyższą w historii oczekiwaną wydajność upraw kukurydzy w USA. Implikuje to, że całkowita podaż ziarna za oceanem znacząca ma wzrosnąć, co z kolei ma być efektem wyraźnego skoku poziomu zapasów oraz tegorocznej produkcji i to pomimo wzrostowej rewizji w popycie. Przypomnijmy, że to już drugi raport z rzędu, który pokazuje wzrostowe rewizje zapasów na koniec sezonu dla kukurydzy.

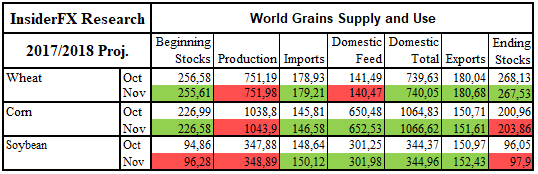

Przechodząc do perspektywy globalnej możemy podsumować, że kukurydza także wypadła słabo, przede wszystkim przez wzgląd na znaczącą rewizję zapasów na koniec sezonu, choć w zeszłym miesiącu oczekiwano zapasów na poziomie niespełna 201 milionów ton. Ponadto mocno w górę poszła prognoza całkowitej produkcji, co jest w dużej mierze efektem znacznego, oczekiwanego skoku rentowności upraw surowca w Stanach Zjednoczonych będących głównym producentem kukurydzy, pomimo estymowanego spadku produkcji w Rosji i na Ukrainie. Niemniej jednak w górę zrewidowano projekcję dla całkowitego popytu oraz dla eksportu, druga rewizja wynikała przede wszystkim z faktu, że USDA prognozuje wyższy popyt w Meksyku, który z kolei ma być pokłosiem ograniczonej produkcji sorgo.

[btn text=”Niepewna perspektywa dla złota po najnowszych danych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/niepewna-perspektywa-dla-zlota-najnowszych-danych/” target=”_blank”]

W przypadku pszenicy globalna perspektywa jest dość optymistyczna, choć niepokój budzić może ograniczenie prognozy dla łącznego popytu na ziarno. Lekka rewizja w dół szacunku dla zapasów na koniec roku wynikała z wyższego, antycypowanego poziomu eksportu, między innymi wyższy popyt ze strony Iraku. Pomimo, że prognoza dla tejże figury została obniżona, to w dalszym ciągu pozostaje ona powyżej 5-letniej średniej. Tym samym jakikolwiek większy potencjał wzrostowy powinien być na ten moment ograniczony. Dość słabo wypadły również globalne rewizje dla soi, gdzie oczekuje się zarówno wyższej produkcji jak i zapasów na koniec sezonu 2017/2018. Wyższe, oczekiwane poziomy zapasów soi w ujęciu globalnym wynikają w dużej mierze ze wzrostów w Chinach, Argentynie oraz Brazylii. Niemniej jednak rynek soi na ten moment wygląda najciekawiej pod kątem fundamentalnym, jeśli porównamy przebieg ważniejszych zmiennych w czasie.

Analizują raport WASDE można skonkludować, że potencjał wzrostowy (o różnej wielkości) na rynku soi mamy zarówno patrząc na globalny bilans rynkowy, rentowność z jednego akra upraw w USA jak i również zapasów na koniec roku. Właśnie ostatnia z wymienionych wartości została przedstawiona na wykresie powyżej. Warto dodać, że przy okazji analizowania raportu październikowego sugerowałem, że:

Jeśli i tym razem kolejne raporty będą zwiastować kurczące się poziomy zapasów w USA (kluczowy producent na świecie), wówczas możemy ujrzeć ponowny wzrost cen surowca.

Powyższa opinia w dalszym ciągu pozostaje w mocy, aczkolwiek od tego czasu nie zanotowaliśmy znaczących zmian w cenie samego ziarna (soja była najmniej zmiennym rynkiem w porównaniu do pszenicy i kukurydzy).

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

W przypadku dwóch pozostałych surowców sytuacja fundamentalna nie jest aż tak jednoznaczna. Patrząc na dane dla pszenicy można zauważyć potencjał wzrostu jeśli chodzi o bilans rynkowy oraz rentowność z jednego akra upraw, niemniej jednak obydwie zmienne są zdecydowanie mniej skorelowane z ceną zboża aniżeli zapasy na koniec sezonu. Te z kolei wskazują, że cena ziarna jest względnie odpowiednia implikując, że nie mamy na ten moment większego potencjału do przeceny, co byłoby zgodne z wciąż bardzo mocno wyprzedanym rynkiem. Z kolei słabo wygląda najbliższa przyszłość dla kukurydzy, gdzie szacowany poziom zapasów na koniec roku sugeruje niższą cenę (najlepiej skorelowana z ceną zmienna). Zaś jedyną deską ratunku dla inwestorów może być fakt, że kukurydza jest najmocniej wyprzedanym rynkiem pośród trzech analizowanych surowców.

Na koniec omawiania sytuacji fundamentalnej trzeba podkreślić, że wszystkie trzy ziarna są ze sobą dość mocno skorelowane, stąd bardzo często podążają w jednym kierunku, choć z różnym impetem. Od strony technicznej można zauważyć, że notowania kontraktów na pszenicę zdołały pozostać nad lokalną linią trendu wzrostowego, niemniej jednak póki co brak impetu, który mógłby doprowadzić do zwyżki powyżej 460$ za 100 buszli surowca. Dopóki pułap ten nie zostanie sforsowany na interwale tygodniowym, dopóty wciąż można liczyć na powrót ceny w okolicę 415$ lub nieco niżej. Jednakże głębsze spadki wydają się na ten moment mało prawdopodobne.

W przypadku kukurydzy jedynym czynnikiem, który mógłby sprzyjać odbiciu jest bardzo niskie pozycjonowanie netto oraz względnie sprzyjająca sytuacja techniczna. Cena w ostatnich tygodniach balansowała bowiem w rejonie ważnego wsparcia w okolicy 350$, zaś najbliższym pułapem obronnym dla byków prócz tego poziomu wydaje się wzrostowa linia trendowa, stanowiąca jednocześnie dolne ograniczenie w formacji trójkąta. Tym samym ewentualny potencjał wzrostowy (na ten moment wywołany jedynie względami spekulacyjnymi) mógłby zakończyć się w okolicy $400 lub nieco niżej.

Na koniec rynek soi, który wydaje się mieć przed sobą najlepszą perspektywę fundamentalną, biorąc pod uwagę ostatnie dwa raporty WASDE. W tym momencie cena testuje krytyczny poziom wsparcia w postaci strefy popytowej oraz lokalnej linii trendu wzrostowego. Zamknięcie się bieżącego tygodnia poniżej tego pułapu mogłoby zakończyć się głębszą przeceną sięgającą potencjalnie 900$. Warto zauważyć, że ostatnie trzy tygodnie przyniosły marazm na rynku soi, stąd trzy podażowe formacje świecowe. Jakikolwiek wzrost może być na ten moment ograniczony do obszaru 1030$.