W ostatnim czasie w każdej nadarzającej się okazji podkreślałem, że w okresie posiedzeń EBC oraz FED (obydwa zaplanowane na czerwiec) spodziewam się korekty spadkowej na EURUSD. Główna para walutowa ma za sobą fantastyczny okres i choć w dłuższym terminie wciąż uważam, że zobaczymy znacznie wyższe poziomy, to w kolejnych tygodniach sugeruję zastanowienie się na pozycją krótką.

Oczywiście wszystko zależy od punktu widzenia. Dla jednych ewentualna korekta może być okazją do zajęcia shorta, dla innych możliwością kupna euro za dolary po lepszej cenie, patrząc bardziej w kierunku długiego okresu. Niemniej dlaczego nie wykorzystać obydwu ruchów? Poniżej przedstawiam 5 powodów, dla których moim zdaniem zobaczymy deprecjację euro w najbliższych tygodniach.

[btn text=”Masz pytania? Zobacz Konsultacje InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/konsultacje-i-webinaria/” target=”_blank”]

Warto podkreślić, że kiedy euro przeżywało swoje złote chwile (znaczące i coraz bardziej powszechne polepszanie się danych makro na starym kontynencie), dolar został uwikłany w pułapkę zarówno kiepskich danych, jak i względów politycznych, które mocno nadszarpnęły zaufanie do aktualnej administracji prezydenta Trumpa.

Po pierwsze, choć rajd na EURUSD trwa w najlepsze właściwie już drugi miesiąc, w analogiczny okresie nie obserwowaliśmy istotnego wzrostu spready rentowności między papierami niemieckimi a amerykańskimi. Tym samym wytworzona z tego względu dywergencja z kursem walutowym sprawia, że o dalsze wzrosty będzie niezwykle ciężko (bez znaczącej korekty, bądź wyjątkowo jastrzębiej retoryki EBC, która pchnęłaby rentowności bundów znacznie wyżej, niwelując rozbieżności do Treasuries). Dywergencja ta jest naprawdę istotna, co dodatkowo może utrudnić parze walutowej przełamanie technicznego oporu.

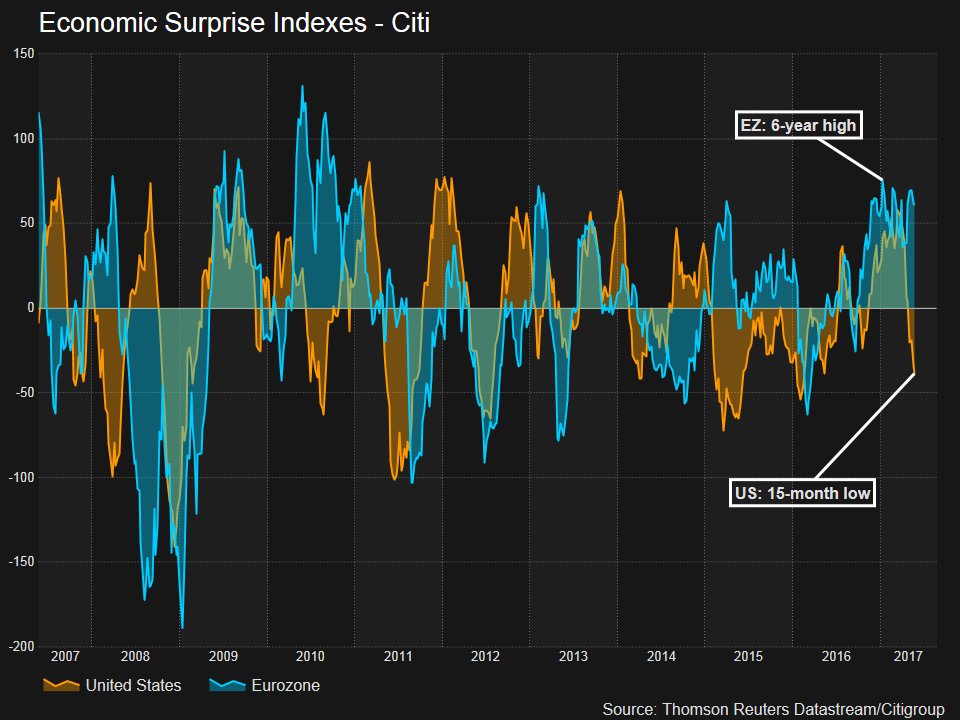

Po drugie, dane makro zakrzywiły się ostatni wyjątkowo mocno w kierunku korzystnym dla euro. Podczas gdy w USA odnotowywano coraz to niższe odczyty w stosunku do oczekiwań, w strefie euro konsensusy były z łatwością pokonywane, stwarzając dodatkowy powód do kupna euro.

W efekcie trendów w danych makro wytworzyła się spora rozbieżność. Obecnie indeks zaskoczenia danymi makro w EMU przygotowywany przez Citi wspiął się do najwyższego pułapu od 6 lat. Z kolei analogiczny miernik dla Stanów Zjednoczonych osiągnął swoje 15-miesięczne minima. Trzeba mieć jednocześnie świadomość, że zmiany tych indeksów nie muszą od razu oznaczać bardzo mocnych, bądź słabych danych makroekonomicznych, dużą rolę odgrywają tutaj oczekiwania. Dane w USA od dłuższego czasu były bardzo dobre, stąd i prognozy były rewidowane w górę, podnosząc poprzeczkę dla faktycznych miar w gospodarce. Dokładnie odwrotny schemat miał miejsce w Europie.

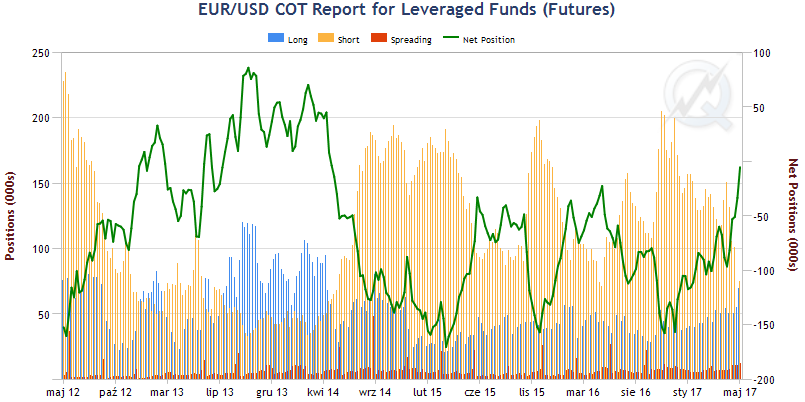

Po trzecie, w związku z polepszającymi się danymi na starym kontynencie, a przede wszystkim ze znacznie wyższym odczytem inflacji konsumenckiej za kwiecień, rosła wiara w moc wspólnej waluty. Przekonanie to zostało odzwierciedlone w pozycjonowaniu funduszy lewarowanych, które na przestrzeni ostatnich tygodni masowo zamykały pozycje krótkie.

W związku z tym, pozycjonowanie netto funduszy hedge na EURUSD jest obecnie najwyższe od początku 2014 roku, czyli na kilka tygodni przed początkiem wielkiej aprecjacji USD. Nadmierny optymizm i wręcz dzikie wzrosty EURUSD sprawiają, że wyraźnie wzrosło ryzyko większej fali realizacji zysków. Ma to szczególne znaczenie, jeśli weźmiemy pod uwagę przyszłotygodniowe posiedzenie EBC i związane z nim ryzyko.

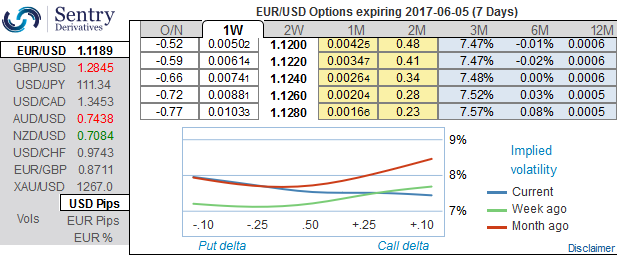

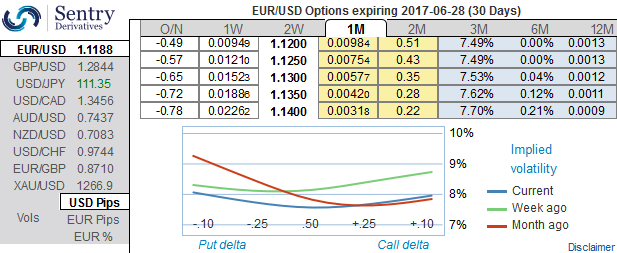

Po czwarte, rynek opcji również zaczyna dostrzegać większą szansę na ruch spadkowy, co zaczyna być odpowiednio wyceniane. Jeżeli spojrzymy sobie na różne krzywe zmienności implikowane, które na bieżąco w trybie LIVE dostępne są na stronie bloga, wszystko stanie się jasne.

[btn text=”Analiza finansowa KGHM. Główne ryzyka zakupu akcji” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/analiza-finansowa-kghm-glowne-ryzyka-zakupu-akcji/” target=”_blank”]

W pierwszej kolejności należy wskazać, że większe zmiany zaszły w opcjach o krótszym terminie wygasania co sprawia, że rośnie ryzyko korekty właśnie w krótkim okresie. Patrząc na krzywe tygodniowe widzimy, że w porównaniu z ostatnim tygodniem wyraźnie uniósł się krótkim koniec, podczas gdy końcówka krzywej uległa spłaszczeniu. Odczytujemy to w taki sposób, iż mniejsza ilość traderów opcyjnych zakłada obecnie wzrostów EURUSD, dlatego zmienność implikowana (cena) opcji put jest wyższa od call.

Taki scenariusz (wyraźniejsza zmiana nastawienia wśród traderów opcyjnych) widoczny jest aż do terminu miesiąca (później zmiany są coraz mniej znaczące). W przypadku zmiany na krzywych miesięcznych IV również widać, że zmienność (cena) opcji call wyraźnie spadła w ujęciu tygodniowym. Podsumowując, rynek opcji wycenia coraz większe prawdopodobieństwo spadków EURUSD (trwa proces hedgowania się/pozycjonowania pod taką reakcję rynkową).

Po piąte, Draghi wciąż nie jest przekonany co do trwałości odbicia inflacji i tzw. samo-podtrzymującej się ścieżki inflacyjnej (eng. self-sustaining path). We wczorajszym wystąpieniu przed Parlamentem Europejskim w Brukseli powiedział, że choć perspektywa gospodarcza w strefie euro wciąż się poprawia, a ryzyka dla niej maleją, to wciąż jest przekonany, co do zasadności utrzymania nadzwyczajnego wsparcia monetarnego, włączając w to forward guidance. która jest jednak bardziej globalnym problemem (mój pogląd)Prócz tego została podkreślona słaba presja płacowa, .

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Według mnie jest to jasny sygnał, że pomimo wyższej od oczekiwań inflacji w kwietniu oraz ogólnie lepszych danych makro w ostatnich tygodniach EBC nie zamierza znacząco zmieniać swojego stanowiska w czerwcu. Z kolei w mojej ocenie rynek poniekąd grał pod taki scenariusz, co rzecz jasna stanowi kolejne ryzyko potencjalnego odwijania pozycji długich.

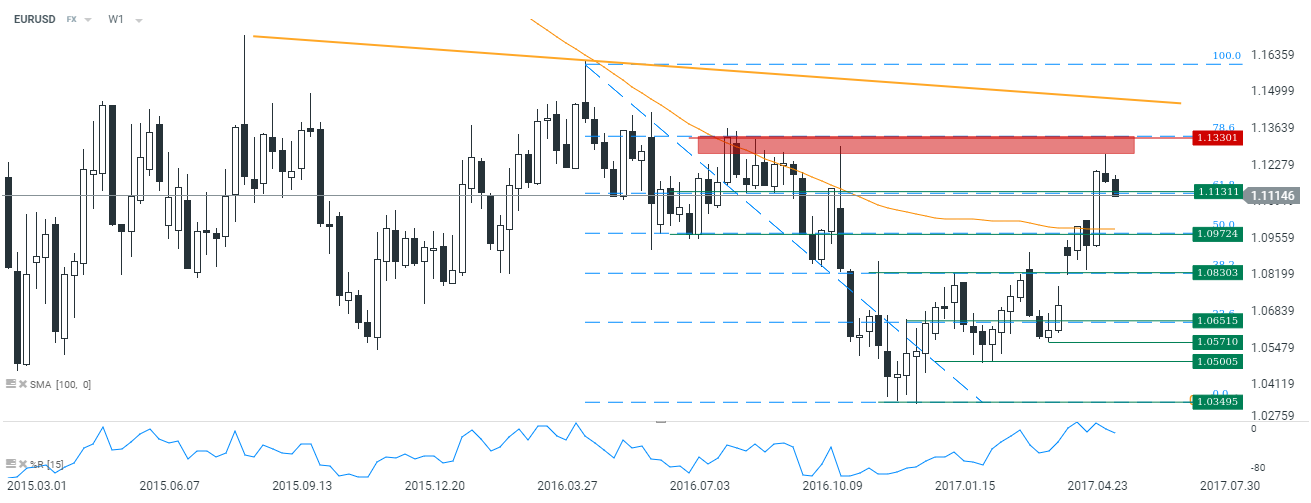

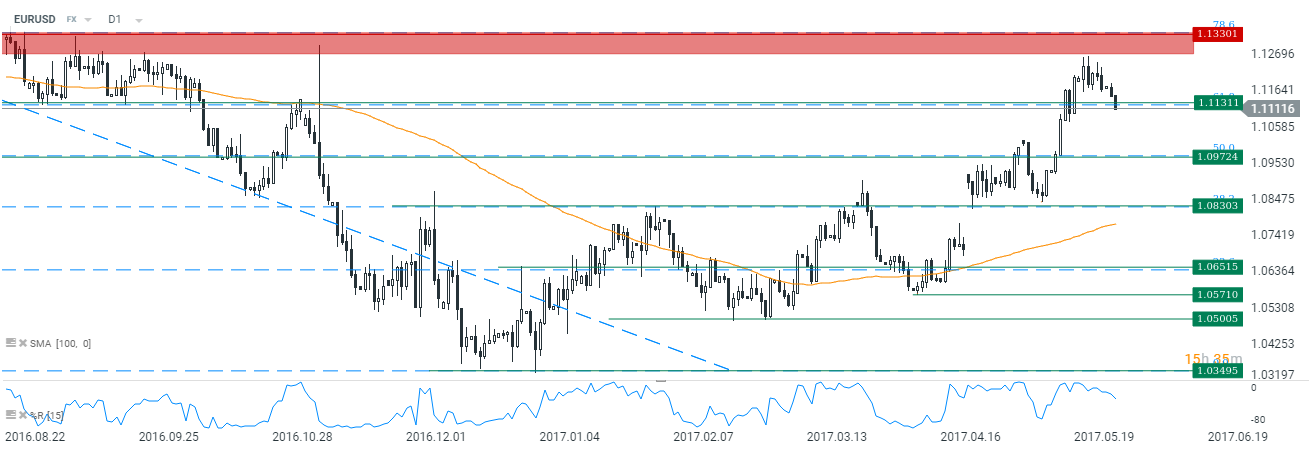

Z punktu widzenia długoterminowej analizy technicznej widać wyjątkowo sprzyjającą formację spadającej gwiazdy, która mogłaby ostatecznie pomóc niedźwiedziom zejść na niższe pułapy. Pierwszym celem powinien być obszar 1,0970 wspierany przez zniesienie 50% Fibonacciego ruchu spadkowego oraz 100-okresową średnią kroczącą. Dopóki strefa podażowa 1,1330 nie zostanie przełamana, dopóty wciąż scenariusz korekty jest bazowym.

Z kolei na interwale dziennym nie można nawet wykluczyć zejścia w kierunku 100DMA, czyli na ten moment okolicy 1,0830. Ostatecznym testem odporności byków może być luka popytowa wyrysowana w następstwie wyniku pierwszej tury wyborów prezydenckich we Francji.

Osobiście uważam, że zejście w ten rejon byłoby idealnym rozwiązaniem, gdyż większe trendy najczęściej „nie lubią” takowych luk. Stąd jej domknięcie mogłoby ostatecznie zwieńczyć ostatnie ruchu wzrostowe na dolarze względem euro. Podsumowując, w krótkim okresie rzędu kilku tygodni dostrzegam ewidentny potencjał dla USD, niemniej od wakacji spodziewam się systematycznego umacniania euro, gdzie większe korekty powinny być miejscem do „wskakiwania” w trend byka.