W ubiegłym tygodniu Główny Urząd Statystyczny opublikował wstępne dane odnośnie do PKB za drugi kwartał, które pokazały wzrost na poziomie 3,9% r/r. Co więcej, w ujęciu kwartalnym wzrost przekroczył 1% już trzeci raz z rzędu, co dodatkowo wskazuje na silną dynamikę. Ponadto, poznaliśmy szereg innych danych makro, które zaczynają zwiastować nadchodzący boom inwestycyjny.

Zacznijmy od danych dotyczących produkcji i sprzedaży, gdyż to one okazały się jednymi z kluczowych w ubiegłym tygodniu. Pisząc o nich mam na myśli przede wszystkim produkcję budowlano-montażową, która w ujęciu rocznym wzrosła o ponad 19%. Był to najwyższy wzrost od 2012 roku, czyli od momentu szału budowlanego związanego z Mistrzostwami Europ w piłce nożnej. O 10% r/r wzrosła również sprzedaż samochodów, co pokazuje, iż konsumenci wciąż mają bardzo dobrą wizję swoich przyszłych dochodów rozporządzalnych oraz stabilności zatrudnienia. Dodatkowo wzrost sprzedaży dóbr trwałego użytku wspiera także środowisko niskich stóp procentowych, co w połączeniu z rosnącymi płacami stanowi świetny argument do podnoszenia tzw. krańcowej skłonności do konsumpcji (ilość pieniędzy przeznaczonych na konsumpcję z każdej kolejnej jednostki dochodu).

Powyższy wykres pokazuje, iż dynamiczny wzrost w produkcji budowlanej ma spore szanse podciągnąć całkowite nakłady brutto na środki trwałe w naszej gospodarce. Innymi słowy, można spodziewa się, że niebawem to inwestycje będą wiodły prym, jeśli chodzi o strukturę wzrostu gospodarczego w Polsce. Warto dodać, że na przestrzeni ostatnich kwartałów, największy wzrost PKB w ujęciu realnym osiągany był wówczas, kiedy to inwestycje „ruszał z kopyta”. Najprawdopodobniej obecnie jesteśmy w bardzo podobnej fazie.

[btn text=”Zielone światło dla dalszych wzrostów złotego” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zielone-swiatlo-dla-dalszych-wzrostow-zlotego/” target=”_blank”]

Co więcej, mamy również sygnały świadczące o nadchodzących środkach z UE w postaci dotacji unijnych. Można tak twierdzić patrząc na rachunek kapitałowy polskiej gospodarki, będący częścią bilansu płatniczego. W gwoli ścisłości, bilans płatniczy składa się prócz tego z rachunku finansowego (inwestycje portfelowe) oraz rachunku obrotów bieżących (eksport netto), dodatkowo mamy jeszcze kilka mniej istotnych parametrów. To właśnie rachunek kapitałowy pokazuje, z jaką siłą i w jakim kierunku przemieszczają się środki z tytułu różnego rodzaju dotacji i subwencji. W naszych realiach oznacza to przede wszystkim środki z UE.

Spoglądając na powyższy wykres widać, że drugi kwartał bieżącego roku zaraportował największy wzrost w ostatnim czasie, co może wróżyć kolejne zwyżki w najbliższych kilku kwartałach. Z kolei to właśnie środki unijne w dużej mierze odpowiadają za poziom inwestycji w naszej gospodarce. Po kiepskim 2016 roku, kiedy to w każdym z kwartałów osiągaliśmy ujemne kontrybucje inwestycji we wzroście gospodarczym, pierwszy kwartał 2017 roku przyniósł zmianę na lepsze i inwestycje nie dodał, ale też nie odjęły nic ze wzrostu PKB.

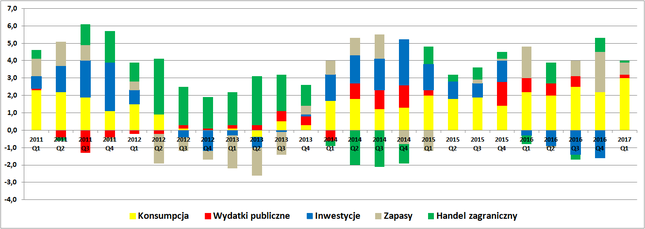

Warto również wyjaśnić, że słabszy wzrost w Q1 2017 w porównaniu z Q4 2016 wynikał przede wszystkim z obniżenia się poziomu zapasów. Zapasy, są po prostu nieskonsumowaną konsumpcją, jasnym jest więc, iż struktura wzrostu oparta w dużej mierze o zapasach nie jest najlepsza, podobnie z resztą kiedy to wydatki rządowe mają duży udział w dynamice PKB. Bez wątpliwości można rzec, że najlepsza struktura wzrostu to mieszanka konsumpcji oraz inwestycji. Właśnie z takim scenariuszem powinniśmy mieć do czynienia w kolejnych kilku kwartałach.

Na powyższym wykresie przedstawione zostały poszczególne składowe we wzroście gospodarczym w kolejnych kwartałach. Nietrudno zauważyć, że pierwszy kwartał 2017 roku (za drugi kwartał kontrybucje zostaną opublikowane 31 sierpnia w tzw. finalnym odczycie) charakteryzował się największą dynamiką konsumpcji w ostatnich latach. Po części jest to efekt programu „500 plus”, po drugie jednak korzystamy także w dalszym ciągu na niskich stopach procentowych i lepszej perspektywie wzrostu globalnego, przede wszystkim w strefie euro, gdzie ożywienie widoczne jest od początku bieżącego roku.

[btn text=”EBC wysyła sygnał ostrzegawczy do inwestorów” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/ebc-wysyla-sygnal-ostrzegawczy-inwestorow/” target=”_blank”]

Wyższa konsumpcja, to oczywiście wyższe wpływu do kasy państwa z tytułu podatku VAT – główne źródło dochodu. Niemniej jednak w mojej ocenie dochodzimy już do pewnej granicy, przy której dalsze zwiększanie poziomu inwestycji będzie trudniejsze. Dodajmy również, że według GUS kontrybucja inwestycji w drugim kwartale pozostała bliska tejże z pierwszego kwartału, co sugeruje, iż jeszcze tym razem konsumpcja powinna być zdecydowanym liderem. Aczkolwiek druga połowa roku oraz przyszły rok może nieco zmienić ten schemat.

Powyższy wykres w mojej ocenie jest pewnym sygnałem, który może skutkować stabilizację, a nawet lekkie spowolnienie udziału konsumpcji we wzroście gospodarczym. Jest to sytuacja normalna, kiedy społeczeństwo ma dobre perspektywy dochodowe oraz te związane z zatrudnieniem, iż zwiększa się poziom wydatków. Jednocześnie najczęściej spada stopa oszczędności, aczkolwiek nie może ona spadać w nieskończoność. Ujemna stopa oszczędności jest bowiem sygnałem, iż konsumpcja zaczyna być w coraz większym stopniu kredytowana, co w dłuższym horyzoncie nie jest do utrzymania.

Faktem jest, iż obecnie stopy procentowej pozostają niskie, co teoretycznie powinno sprzyjać decyzjom kredytowym, aczkolwiek coraz lepsza sytuacja na rynku pracy oraz dynamiczny wzrost gospodarczy powinien w przyszłym roku pobudzić Radę Polityki Pieniężnej do dyskusji na temat podwyżek stóp procentowych. W takim wypadku wzrosłyby z pewnością rynkowe stopy, co w pewnym stopniu już zacieśniłoby warunki kredytowe w polskiej gospodarce. Niemniej jednak do końca bieżącego roku nie spodziewam się żadnych realnych wzmianek dotyczących wzrostu stóp, stąd konsumpcja nie powinna mocno ucierpieć.

Drugim powodem świadczącym o możliwym spowolnienie dynamiki konsumpcji jest to, co dzieje się ze sprzedaż detaliczną. O ile wciąż pozostajemy na bardzo wysokich poziomach, to w ostatnich kilku miesiącach widać pewną stagnację, która jest jeszcze lepiej widoczna w 6-miesięcznej średniej, wygładzającej trend. O ile w drugim kwartale 2017 trend pozostawał wzrostowy, o tyle w jego końcówce i na początku nowego kwartału widać pewne odwrócenie tej tendencji. Nie można tego powiedzieć o produkcji budowlanej, której średnia wspina się na kolejne szczyty.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Tym samym uważam, iż w drugiej połowie roku oraz w przyszłym roku udział konsumpcji może zwolnić, aczkolwiek powinien on być rekompensowany przez wyższy poziom inwestycji, które niewykluczone, że w 2018 roku będą głównym motorem napędowym naszej gospodarki. Poza tym wciąż „ciasny” rynek pracy sprawia, że dynamiczniej rosną płace w ujęciu nominalnym (trend nie jest tak jasny w kwestii płac realnych, uwzględniających poziom aktualnej inflacji).

Jeśli spojrzymy na dynamikę płac oraz zatrudnienia (średnie 6-miesięczne) to zauważymy jasno, że pozostają one wzrostowe. Ponadto, stopa bezrobocia prawdopodobnie spadnie w lipcu do poziomu 7%, z kolei jeśli weźmiemy pod uwagę dane skorygowane o czynniki sezonowe okaże się, iż już osiągnęliśmy najniższy poziom stopy bezrobocia w historii gospodarki wolnorynkowej. Taki obraz rynku pracy z pewnością wspiera decyzje zakupowe konsumentów.

Konkludując, w mojej ocenie osiągnięcie wzrostu na poziomie 4% r/r w całym 2017 roku nie powinno stanowić obecnie większego problemu. Większej zmianie w kolejnych kwartałach powinna podlegać sama struktura wzrostu. O ile jeszcze w drugim kwartale udział inwestycji we wzroście PKB będzie prawdopodobnie nieznaczny, o tyle od drugiej połowy bieżącego roku spodziewam się sukcesywnego wzrostu udziału tej kategorii. Tym samym najlepsza jakościowa faza wzrostu (znaczny udział konsumpcji oraz inwestycji) prawdopodobnie znajduje się wciąż przed nami.