W pierwszej części skupiłem się przede wszystkim na szansach, jakie stoją przed polską gospodarką, dzisiaj większa uwaga zostanie położona na zagrożenia. Nie oznacza to rzecz jasna, że już żadnych pozytywów nie będzie.

Część pierwszą niniejszej analizy zakończyłem na tym, że dane makro w ostatnim czasie okazały się znacznie lepsze od rynkowych oczekiwań – kreowanych przez ekonomistów i analityków. Efektem tego był bardzo duży wzrost indeksu zaskoczenia danymi.

500 plus – fakty i twarde dane

W ostatnim wpisie wspominałem również o tym, że w kolejnych miesiącach spodziewać się możemy zarówno wzrostu inflacji, oczekiwanego wzrostu dynamiki cen w przyszłości, a co za tym idzie wzrostu sprzedaży detalicznej. Jako jeden z powodów potencjalnego wzrostu sprzedaży detalicznej wymienia się generowanie popytu konsumpcyjnego z racji uruchomionego wiosną zeszłego roku programu “Rodzina 500 plus”.

Dla przypomnienia, wypłata środków z tego tytułu tego programu ruszyła od czerwca zeszłego roku, tym samym za nami dopiero dwa kwartały z dodatkowymi środkami w kieszeni polskich rodzin. Jedną z największych obaw tejże pomocy wymienianych w mainstreamowych mediach był oczekiwany duży wzrost bezrobocia z powodu odchodzenia z pracy osób zarabiających najniższe pensje krajowe.

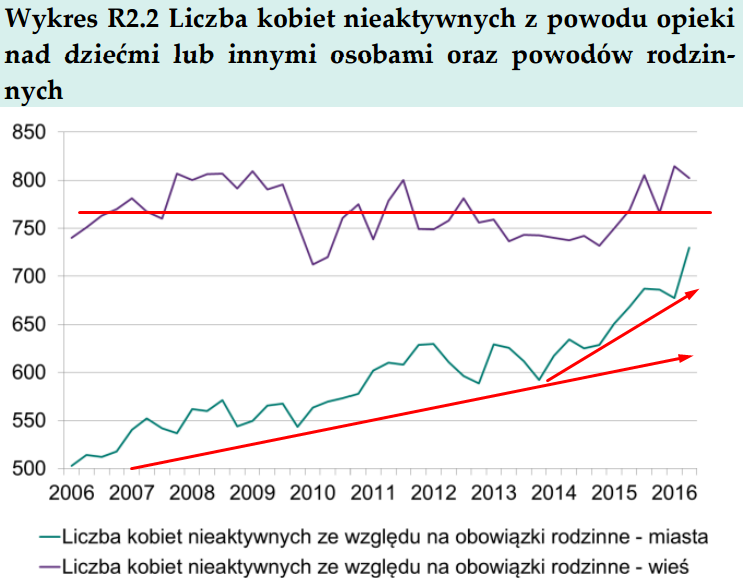

Największy nacisk położony został na prawdopodobny wzrost bezrobocia wśród kobiet, z racji panującego w Polsce modelu rodziny, w którym to wciąż kobiety częściej dotrzymują opieki nad dziećmi. Jak pokazuje wykres powyżej, rzeczywiście liczba kobiet nieaktywnych zawodowo wzrosła w trzecim kwartale 2016, niemniej zauważyć należy dwa aspekty.

Inwestuj bezpiecznie: Zacznij handel z możliwością anulacji transakcji!

Po pierwsze, wzrost widoczny był tylko wśród kobiet zamieszkujących miasta. Tożsama liczba na wsiach lekko zmniejszyła się. Po drugie, trend wzrostowy, jeśli chodzi o ilość kobiet nieaktywnych zawodowo w miastach utrzymuje się już od bardzo dawana, co wynika przede wszystkim z sytuacji demograficznej. Na taki aspekt wskazał właśnie w swoim kwartalnym raporcie NBP:

Działo się to przede wszystkim ze względu na zmiany demograficzne, wpływające na źródła nieaktywności zawodowej w postaci coraz niższej liczby osób młodych, nieaktywnych zawodowo z powodu nauki. Z drugiej strony powiększa się dość systematycznie liczba nieaktywnych zawodowo z powodu przejścia na emeryturę.

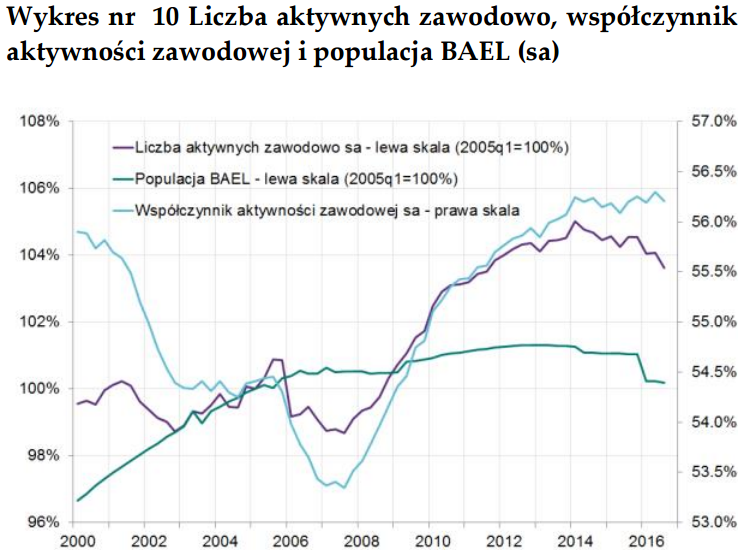

Podobnie ma się sprawa z ilością osób aktywnych zawodowo i ich udziale w ogóle siły roboczej. W trzecim kwartale 2016 odnotowaliśmy dość znaczący spadek tego wskaźnika. Niemniej jednak “chwilę” wcześniej zmniejszyła nam się populacja w wieku produkcyjnym, co także wynika z pogarszającej się demografii.

Tym samym jeśli chodzi stricte o negatywne efekty programu “Rodzina 500 plus” w tym względzie sytuacja nie wygląda źle. Inną kwestią jest nakład środków, jaki państwo ponosi każdego miesiąca. W ubiegłym roku środki przeznaczone (do końca listopada) wyniosły 15,4 mld. W obecnym roku kwota ta wzrosnąć ma nawet do ponad 23 mld. Z jednej strony rząd pokazał, że skuteczniej egzekwuje podatki i obniża deficyt budżetowy (więcej w pierwszej części analizy), z drugiej jednak przed nami największe wydatki, które póki co został odroczone w czasie (przede wszystkim reforma emerytalna, ale i podwyżki w sferze budżetowej i kilka innych aspektów, o których w dalszej części).

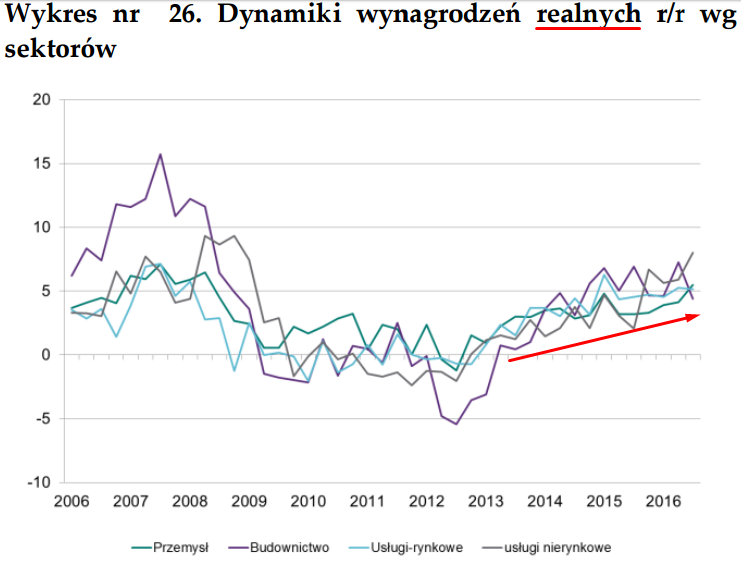

Niemniej sytuacja na rynku pracy w ostatnich miesiącach poprawiła się. Warunki na rynku są coraz bardziej “zacieśnione”, co oznacza, iż pracodawcy zmuszeni są do podnoszenia płac swoim pracownikom, chcąc utrzymać wykwalifikowaną kadrę. Efektem tego jest również napędzająca się inflacja oraz sprzedaż detaliczna.

Jak widać na wykresie powyżej, dynamika wzrostu płac realnych w ujęciu rocznym jest naprawdę imponująca. Wartości jakie mamy obecnie (okolica 5% r/r) zdecydowanie wyprzedzają choćby USA, gdzie w ostatnim danych tempo to wyniosło 2,9% r/r. Z drugiej strony w kolejnych miesiącach o wyższe wzrosty płacy realnej może być coraz trudniej, z powodu wyższe inflacji.

Aczkolwiek utrzymanie się tendencji wzrostowej w podwyżkach płac nominalnych (w połączeniu z dotacjami typu program “Rodzina 500 plus”) powinno być wystarczającym bodźcem do wzrostu popytu konsumpcyjnego. Na tej płaszczyźnie nie powinniśmy się martwić o wzrost gospodarczy.

Koszty dla przedsiębiorcy rosną. Rynek pracy nie pomaga

Nowy rok nie napawa optymizmem sektora przedsiębiorstw, na który (choć nie tyle na niego) czekają podwyżki kosztów prowadzenia działalności. Od nowego roku rośnie średnia cena dostaw prądu, co zwiększa naturalnie koszt stały przedsiębiorstwa. Przeciętny wzrost wynosić ma około 5,5%, niemniej mniej dotknięte zostaną przedsiębiorstwa czy gospodarstwa domowe, które dodatkowe sprzedają wyprodukowany prąd do elektrowni. Opłata za sprzedaż spada o około 4,5%. Zatem sumarycznie średni, odczuwalny wzrost cen energii będzie zależał nie tylko od tego ile zużywamy prądu, ale również od tego ile go produkujemy.

Nowy rok, nowa płaca minimalna, a co za tym idzie również wzrost składki na ZUS i to nie mało, bo o 5% do okolic 1200zł. Konieczność odprowadzania wyższych składek oraz podwyżka płacy minimalnej o około 8% (z 1850zł do 2000zł). Zyskają również Ci, zatrudnieni na umowy o dzieło/zlecenie, gdyż godzinowa płaca minimalna wzrosła do 13zł. To nowe obciążenia rzucane na pracodawców, ale należy zastanowić się, czy jest to jednoznacznie zła wiadomość.

Zobacz: Produkcja ropy w USA dochodzi powoli do głosu

Przy umiarkowanym tempie inflacji podwyżka nominalnych płac rzędu 8% generuje bardzo pokaźny wzrost w ujęciu realnym, tak jak to z resztą ukazałem na wykresie wyżej. Wyższe płace realne przy jednoczesnym wciąż bardzo marnym dochodzie z tytułu inwestycji wolnych od ryzyka (Polacy posiadają raczej niską skłonność do ryzyka) powoduje, że powinno to się odbić na zwiększających się wydatkach. To z kolei ma generować popyt konsumpcyjny, który wraz z umiarkowanym tempem inflacji ma kreować coraz wyższą sprzedaż detaliczną (wykres wyżej).

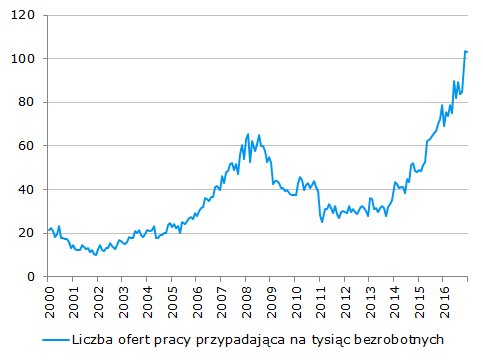

Prze ostatnie lata mięliśmy rynek pracodawcy, teraz wydaje się, że pora na zmiany. Zacieśniające się sytuacja na rynku pracy (zmniejszający się zastój mierzony ilością osób chętnych do faktycznego podjęcia zatrudnienia) wywołuje presję na wzrost wynagrodzeń, który z kolei pcha w górę inflację. Sytuacja na rynku pracy paradoksalne nie pomaga przedsiębiorcom.

Ci, chcąc utrzymać swoją kadrę, mniej lub bardziej wykwalifikowaną muszą najzwyczajniej w świecie podwyższać płace. Rynek pracownika w jaki według mnie obecnie wchodzimy (nawiasem mówiąc, rząd szacuje, że stopa bezrobocia może spaść nawet do poziomu 7,5% na koniec tego roku) charakteryzuje się tym, że ilość ofert rynku pracy coraz bardziej przewyższa ilość poszukujących zatrudnienia. W efekcie czego mamy coraz większy wachlarz stanowisk do wyboru (inna sprawa to jakość tych stanowisk) przez bezrobotnych. Widać to doskonale nw powyższym wykresie, gdzie sytuacja wygląda dużo lepiej , niż chociażby było to tuż przed wybuchem bańki spekulacyjnej na rynku nieruchomości w USA.

Pobierz: Raport surowcowy – Pszenica

Nie dziwi więc, że odsetek przedsiębiorstw planujących podnieść wynagrodzenie dla swoich pracowników wynosi aż 38%. To najlepszy wynik od czasu, kiedy zaczęto zbierać te dane. W poprzednich latach wyniki te oscylowały w rejonie 18-28%. Jak wyniki z badania Grant Thornton, właściciele małych i średnich firm zgłaszając rosnący problem znalezienia wykwalifikowanej siły roboczej. Naturalnie, czymś pracowników trzeba zachęcać.

Rynek pracownika coraz bardziej dostrzegalny https://t.co/0dGbmxb7ym

— InsiderFX (@Insider_FX) January 9, 2017

Jednak sytuacja nie wygląda aż tak źle, bo wraz z podwyżkami płac i kosztami świadczonych usług/wytwarzanych produktów w górę będą szły również ceny. Jasnym jest, że sztuką będzie podnieść ceny w taki sposób, by nie obniżać swoich marż sprzedażowych lub robić to niewielkim kosztem przy jednoczesnym “trzymaniu oka na konkurencji”. Wydaje się więc, że najtrudniejszy okres czeka firmy z niewielkimi poziomami marż czy to netto czy na zysku operacyjnym. Lecz summa summarum efekt coraz lepszej sytuacji na rynku pracy powinien przyczyniać się także do poprawy sprzedaży.

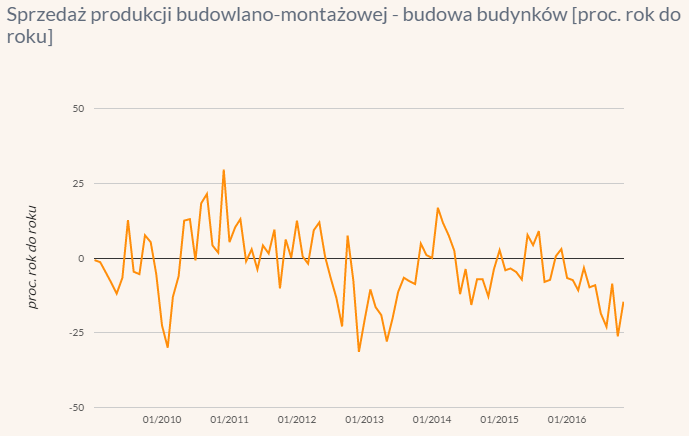

Spadek wskaźnika LTV koszmarem dla branży budowlanej?

Od tego roku został narzucony minimalny poziom wkładu własnego przy udzielaniu przez banki kredytu hipotecznego, który wynosi 20% całkowitej sumy. Oznacza to, że wskaźnik LTV (loan to value) mierzący poziom pożyczki do wartości nieruchomości spadł do 80%. Tego rodzaju kroki ze strony KNF mają charakter prewencyjny i są stricte nakierowane na utrzymania rynku nieruchomości w ryzach.

Popyt na kredyty mieszkaniowe w XII spadł o 7,7 proc. rdr; na konsumpcyjne wzrósł o 10,9 proc. @PAPBiznes

— InsiderFX (@Insider_FX) January 9, 2017

Jak widać dynamika kredytów w grudniu spadła dość znacznie w ujęciu rocznym, niemniej jednak jak wyjaśnia sam BIK (Biuro Informacji Kredytowej) wynika to przede wszystkim z występowania tzw. efektu bazy, czy wysokiego punktu odniesienia, jakim był grudzień 2015, gdzie na skutek oczekiwanego zacieśnienia warunków udzielanych kredytów ilość wniosków dynamicznie rosła. W ujęciu sumarycznym grudzień zeszłego roku był najlepszym miesiącem od kwietnia poprzedniego roku, jeśli chodzi o wartość złożonych wniosków o kredyt hipoteczny.

Z drugiej strony trzeba wskazać, że sprzedaż produktów związanych z budową nowych budynków w całym minionym roku wyglądała bardzo słabo. Pod względem dynamiki spadków był to trzeci najgorszy taki okres po latach 2010 i 2013. Niemniej sytuacja nie powinna się znacząco pogarszać z tacji zmiany wprowadzonej przez KNF od tego roku.

Trzeba podkreślić, że wkład, o którym mowa w wysokości 20% będzie można w połowie (10% całkowitej wartości nieruchomości) zabezpieczyć innymi aktywami, niekoniecznie środkami pieniężnymi. Wśród metod wymienia się między innymi zastawienie obligacji skarbowych, blokada środków na rachunku, zabezpieczenie inną hipoteką. Nie ma co ukrywać, że koszt będzie wyższy, do tego dochodzą coraz wyższe rynkowe stopy procentowe, które być może jeszcze w tym roku znajdą swoje odzwierciedlenie w koszcie kredytu (na razie mówimy jednak o stawkach, które nie mają bezpośredniego wpływu na koszt kredytu – więcej o tym temacie w ostatniej, rynkowe części analizy poświęconej rynkowi PLN).

Zobacz: Chińczycy zatrzęśli rynkiem. Rośnie popyt na dług (+PLN)

Na tym punkcie widać potencjalne zagrożenie. Choć biorąc pod uwagę, że nastroje konsumenckie będą się poprawiać, a realne zarobki nadal będą rosły (choć ich dynamika może nie być już tak wysoka z racji rosnącej inflacji, pomimo planowanych nominalnych podwyżek płac), zdolność kredytowa z tego punktu widzenia może się poprawić, co mogłoby nieco ulżyć potencjalnemu kredytobiorcy.

Coraz niższe skłonności emigracyjne

W obliczu pogarszającej się sytuacji demograficznej jest to szczególnie krzepiąca informacja. Obecnie niespełna 12% aktywnych zawodowo myśli nad emigracją w celu zarobkowym – wynika z badania przeprowadzonego przez Millward Brown na zlecenie Work Service. Jest to najniższa wartość od kiedy zaczęto zbieranie danych. W porównaniu do początku roku obniżył się on o około 7pp.

Taką sytuację tłumaczyć należy zarówno polepszającymi się warunkami życia w Polsce (niższe bezrobocie, rosnące płace, relatywnie duże poczucie bezpieczeństwa), ale i większym zawirowaniem za granicą. Pisząc o zawirowaniu mam na myśli przede wszystkim kwestię fali migrantów ze bliskiego wschodu i ryzyko terrorystyczne czy Brexit i związane z nim niepewności w kwestii imigrantów oraz ich praw na Wyspach. Mówimy zatem o dwóch, najczęstszych kierunkach emigracyjnych Polaków – Niemcy i Wielka Brytania.

Ryzyka obniżonego wieku emerytalnego

Z pewnością na ten punkt czekała większość czytelników. Bez wątpienia to właśnie reforma emerytalna, która w życie wejść ma od października budziła największe emocje, zarówno wśród samych Polaków, jak i wśród agencji ratingowych, jak choćby majowa decyzja Moody’s o obniżce perspektywy do negatywnej.

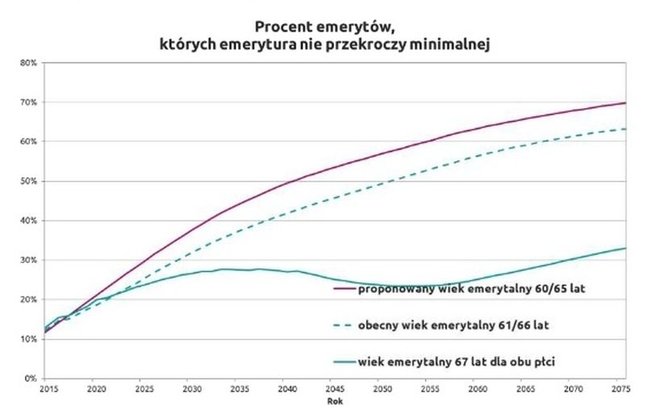

Największym “kłopotem” jest ustanowienie świadczenia minimalnego, które według ustawy ma wynosić okrągłą wartość 1000zł. Choć jasnym jest, że pieniądze te nie są duże, to w skali kraju oznacza to, że efekty takiego ruchu mogą być bolesne i długofalowe. Co to naprawdę oznacza?

W teorii im dłużej pracujemy, tym większą emeryturę sobie wypracowujemy. Niemniej praktyka w naszym wydaniu skłania do refleksji. Znacząca część społeczeństwa będzie właśnie otrzymywać owe minimalne emerytury, co jednak ciekawsze, gro z nich nie wypracuje sobie nawet takiej sumy. Jednak z racji tego, że kwota ta jest niejako gwarantowana każda osoba otrzyma minimalnie owy 1000zł. Jak nietrudno się domyślić uzupełnienie tej kwoty (różnica między świadczeniem minimalnym, a wypracowaną, faktyczną emeryturą) będzie leżało w gestii państwa. Im niższy wiek emerytalny, tym ilość osób otrzymujących minimalną wartość 1000zł będzie większa.

Grafika ta pokazuje jak zmieniał się będzie odsetek osób, których emerytura nie przekroczy wartości minimalnej w zależności od poziomu wieku uprawniającego do przejścia na emeryturę. Zaskoczenia nie ma i jest zgodnie z tym, co napisałem wyżej. Dłuższa praca równa się wyższa płaca (w tym wypadku mniejsza ilość osób, do których państwa de facto dokłada).

Rząd mówi wszem i wobec, że przejście na emeryturę w wieku 60/65 lat będzie dobrowolne, zachęcając jednocześnie do dłuższego pozostawania aktywnym na rynku pracy. Niemniej z logicznego punktu widzenia takie myślenie i takie czynienie nie jest na rękę przyszłemu emerytowi. Osoba, która przez całe swoje życie (licząc do okresu wieku emerytalnego) nie jest w stanie wygenerować świadczenia powyżej minimalnego, nie ma praktycznie żadnego bodźca, by pracować dalej (państwa i tak musi dołożyć do brakującej sumy). Jak widać po wykresie, z biegiem czasu państwa dokładać będzie musiało coraz więcej.

Sprawdź: Czy amerykańskie obligacje odzyskają swój urok?

Jak wynika z badań Roberta Szklarza dopiero przepracowanie więcej niż 7 lat ponad minimalny wiek uprawniający do przechodzenia na emeryturę spowoduje, że świadczenie wybije się ponad wartość 1000zł. Kwestia teraz jaki odsetek osób zdecyduje się pracować dłużej aż o tyle lat, a jaki odsetek wybierze świadczenie emerytalne i dorabianie w szarej strefie. Obawiam się, że liczba ta może być przytłaczająca na korzyść tej drugiej grupy.

Inaczej będzie postrzegać tę sprawę grupa osób, która już zdołała wypracować minimum emerytalne zapewniane przez państwo do 60/65 roku życia. W tym przypadku każdy rok będzie działał na zwiększenie świadczenia. Niemniej i tutaj należy brać pod uwagę, że część osób zdecyduje się na emeryturę taką, jaką zdołała sobie wypracować, rezygnując z opcji dalszej pracy (aczkolwiek odsetek takich osób w tej grupie powinien być zdecydowanie mniejszy). Problem w tym, że ilość osób chcących i mających mobilizację do dłuższej pracy będzie coraz mniejsza (rosnąca populacja otrzymujących świadczenie minimalne).

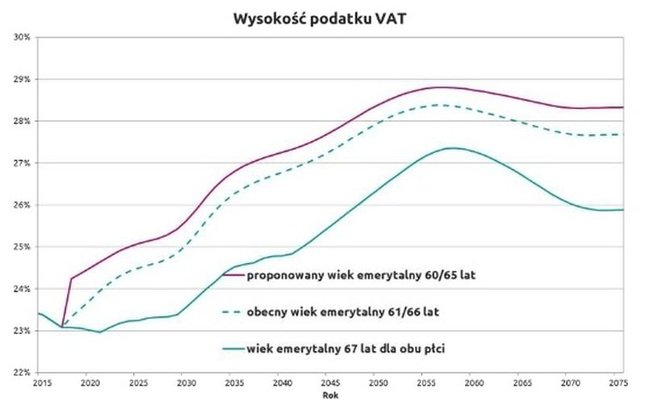

Wyższe zapotrzebowanie państwa na środki potrzebne do wypłaty emerytom trzeba będzie jakoś znaleźć. Prognozowana zmiana ścieżki podwyżek podatku VAT będzie zatem wyglądała jeszcze mniej korzystnie, niż w poprzedniej sytuacji. Z drugiej strony trzeba pamiętać, że jeśli rzeczywiście ściągalność podatków będzie rosła (jak ro prognozuje rząd) podwyżki podatków mogą okazać się mniejsze. Niemniej jest zbyt wcześniej, by po jednym, lepszym roku pod tym względem wypowiadać się w szerszej perspektywie. Aspekt ten poruszałem w pierwszej części analizy:

Niemniej jednak pewną korzystną wiadomością (być może długoterminową zmianą) jest fakt większej ściągalności podatku VAT, ale nie tylko jego.

Ryzyko długoterminowe pozostaje zatem dość wysokie (jeden z główniejszych ryzyk za cięciem oceny ratingowej), niemniej biorąc pod uwagę dynamikę zmian na polskiej scenie politycznej śmiem twierdzić, że do czasu, gdy te prognozy mogłyby być weryfikowane, nowy, kolejny rząd (niekoniecznie już następny) ponownie zachce majstrować przy reformie emerytalnej. Z drugiej strony, jeśli strona dochodowa będzie się “spinać”, wówczas i instytucje międzynarodowe mogą inaczej patrzeć na kwestię emerytur. Na koniec dodać trzeba, że nie bez kozery wejście w życie tej ustawy zaplanowano dopiero na październik, bowiem faktyczny wydatek z tego tytułu w tym roku będzie stosunkowo niewielki, co pod względem politycznym z pewnością może pomóc poparciu partii rządzącej.

Większe możliwości w III filarze

Od nowego roku rosną maksymalne progi wpłat na konta IKE i IKZE stanowiące tzw. III filar systemu emerytalnego (prócz tego mamy jeszcze Pracownicze Programy Emerytalne). Wraz z początkiem roku maksymalna granica wpłaty dla IKE wynosi 12 789zł, a dla IKZE 5 115,6zł. Niemniej jednak niewiele to nam daje, gdyż średnie wpłat plasują się zdecydowanie niżej, dużo niżej nawet w porównaniu poprzednie wartości. Z drugiej strony rząd pokazuje, że kompletny system emerytalny składa się z III filarów, niemniej wykorzystanie trzeciego z nich jest marginalne.

Wynika to przede wszystkim z faktu, że ciężko wygospodarować nam dodatkowe środki na wpłatę do nieobowiązkowego filaru. Należy jednak pamiętać, że zarówno IKE jak i IKZE nie wywierają na nas presji regularnych wpłat (te mogą być dokonywane według uznania, jednak trzeba brać pod uwagę, że przyszłe środki też będą odpowiednio to odzwierciedlały).

Kończąc wątek, zasadniczą różnicą między IKE a IKZE jest nie tylko ilość maksymalnej, rocznej wpłaty, ale i również wiek, który uprawnia nas do podjęcia środków na preferencyjnych warunkach. W przypadku IKE osoba musi ukończyć 60 lat (55 lat w przypadku pobierania wcześniejszej emerytury), zaś w przypadku IKZE 65 lat. W obydwu przypadkach zyskujemy nie płacąc podatku Belki do zysków. Jednak warunkiem jest ciągłe oszczędzanie w przeciągu co najmniej 5 lat (zachowanie ciągłości wpłat).

Śledź: Najnowsze wiadomości rynkowe, komentarze i analizy z kraju i ze świata!

Rząd wydaje się, że chce zachęcać ludzi do dojrzenia tej opcji. Ostatnie pomysły wicepremiera Morawieckiego odnośnie do finalnego demontażu Otwartych Funduszy Emerytalnych (II filar) sugerują przekazanie tych środków w 25% na Fundusz Rezerwy Demograficznej i w 75%. na Indywidualne Konta Emerytalne (IKE). Także siłą rzeczy środki z II filaru zostałyby przetransferowane do III filaru, gdzie byłyby zarządzane przez fundusze inwestycyjne polskich akcji. Na ten moment jednak nie ma nic pewnego, czas pokaże jakie rozwiązanie zostanie ostatecznie wypracowane.

“Rating Time”

To, jak postrzegane są polskie aktywa na arenie międzynarodowej zależy w dużej mierze od ocen agencji ratingowych, które jak co roku będą dokonywały przeglądów sytuacji gospodarczej naszej gospodarki (i nie tylko rzecz jasna). Jak wygląda kalendarz na 2017 rok?

13.01. – Fitch oraz Moody’s

21.04. – S&P

12.05. – Moody’s

07.07. – Fitch

08.09. – Moody’s

20.10. – S&P

08.12. – Fitch

Jak widać już jutro (13.01.) będziemy mieć najciekawszy dzień jeśli chodzi o agencje ratingowe w tym roku, gdyż równocześnie poznamy dwa werdykty. Sytuacja ta będzie jeszcze ciekawsza, gdyż agencja Fitch, jako jedyna z tego grona nie zmieniła w zeszłym roku swojej oceny (ani perspektywy, ani samego ratingu). Jeśli nowe ryzyka zostaną dostrzeżone, możemy spodziewać się rewizji choćby perspektywy (cięcie ratingu nie powinno pojawić się przy wciąż stabilnej perspektywie). Aktualne statusy wyglądają następująco:

Fitch: A-, perspektywa stabilna

Moody’s: A2, perspektywa negatywna

S&P: BBB+, perspektywa stabilna

Moim bazowym scenariuszem jest pozostawienie przez obydwie agencje oceny kredytowej na obecny poziomie, choć w przypadku Fitch istnieje ryzyko rewizji perspektywy. Cięcie ratingu byłoby dla mnie sporym zaskoczeniem. Osobiście uważam, że na ten moment bilans ryzyk (przynajmniej w krótkim do średniego okresu – ten rok) jest dość zbilansowany, a większe koszta ostatnio poczynionych kroków mogą potencjalnie pojawić się w roku kolejnym.

Była to druga część dotycząca analizy polskiej gospodarki pod różnym kątem. W trzeciej – ostatniej, przedstawię obecną sytuację i perspektywy dla polskich aktywów, biorąc pod uwagę również dwa ostatnie wpisy. Jeśli spodobał Ci się artykuł śmiało udostępnij go, rozmawiaj i dziel się swoimi opiniami ze znajomymi, rodziną. Szerz swoją i innych świadomość ekonomiczno-społeczną!