Od kilku tygodniu w mediach finansowych krąży praktycznie tylko jeden temat – Brexit, czyli potencjalne wyjście Wielkiej Brytanii z Unii Europejskiej. O ile jeszcze do nie dawna czynnik ten nie był brany pod uwagę jako realny, o tyle ostatnie badania sondażowe sugerują, iż wynik przyszłotygodniowego referendum będzie wsiał na włosku, co rzecz jasna wywołuje potężną presję podażową na funta, ale i na inne klasy aktywów.

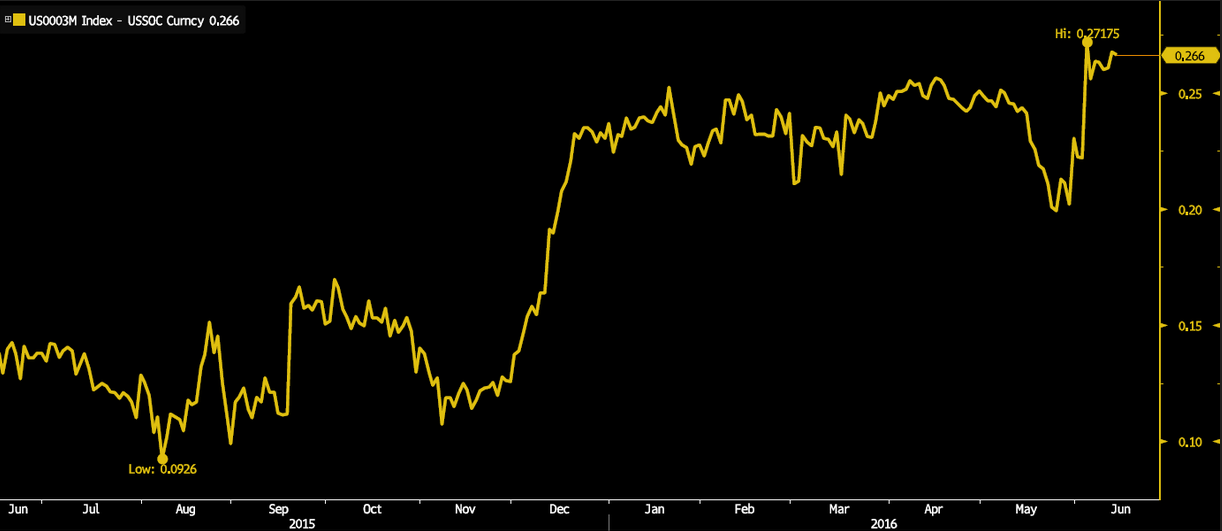

W dzisiejszym wpisie prezentuję jak widmo Brexitu postrzegane jest przez rynek, poprzez różne klasy aktywów, nie tylko te brytyjskie. Po pierwsze warto zauważyć, że w ostatnim czasie rośnie ryzyko finansowe na międzybankowym rynku w USD. Oczywiście po części jest to spowodowane spadkiem oczekiwań co do polityki monetarnej prowadzonej przez FED, z drugiej zaś strony – jak twierdzi Barclays – czynnik ten może być szybko zastąpiony przez wynik referendum na Wyspach.

Wracając jeszcze do powyższego wykresu, przedstawia on różnicę między 3-miesięczną stawką LIBOR dla USD a stawką OIS (Overnight Indexed Swap), czyli stopą wykorzystywaną w zwykłych transakcjach swapów stopy procentowej, gdzie rolę stopy zmiennej pełni właśnie wartość OIS. Biorąc pod uwagę, że pożyczki na rynku międzybankowym nie są w żaden sposób zabezpieczane, jasnym jest, iż obarczone są one ryzykiem, którego premia widoczna jest w stawkach LIBOR (w przypadku londyńskiego rynku międzybankowego).

Zobacz także: FED rozpoczyna wielki tydzień banków centralnych

Z kolei kontrakty zawierane na bazie stawki OIS charakteryzują się tym, że wartości przepływów pieniężnych między obiema stronami transakcji są wymieniane w postaci należnej różnicy, nie zaś wartości wynikających z tego, że jednej stronie należy się X gotówki ze stopy stałej, a drugiej stronie X gotówki ze stopy zmiennej. Tym samym rosnący spread między daną stawką LIBOR a OIS obrazuje rosnącą premię za ryzyko w przypadku udzielenia niezabezpieczonego kredytu na rynku międzybankowym. Świadczy to o tym, że banki spodziewają się możliwych kłopotów z płynnością, a także widzą rosnące prawdopodobieństwo niewypłacalności dłużnika.

W gwoli wyjaśnienia, banki komercyjne pożyczają sobie nawzajem gotówkę w celu posiadania minimalnego stanu depozytów na zamknięcie danego dnia. W przypadku, gdy nie mogą znaleźć banku, który byłby skłonny pożyczyć pieniądze po danej stopie (obawa przed bankructwem), wówczas pożyczkodawcą ostatniej instancji jest bank centralny, który udziela kredytu lombardowego. Niemniej banki komercyjne unikają tego typu transakcji, gdyż cechują się one wyższych kosztem w porównaniu ze stawkami na rynku międzybankowym (podobnie jak w przypadku stopy depozytowej, która jest niższa od wartości, jakie banki mogą uzyskać udzielając pożyczki na rynku międzybankowym, czy też do realnej gospodarki – w przypadku pożyczek konsumentom i przedsiębiorstwom).

Zobacz także: Czy to już ten czas? Ponowne spojrzenie na rynek złota

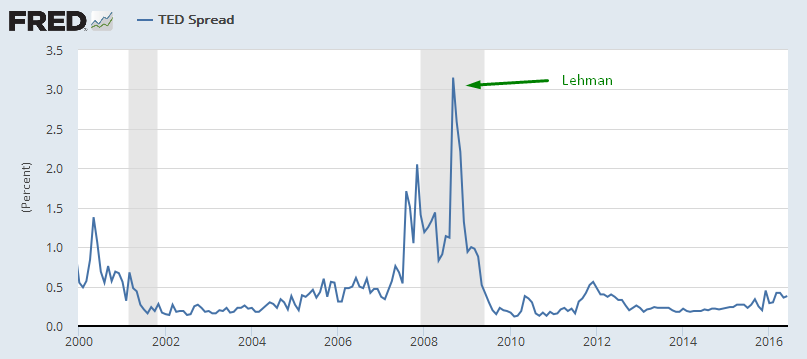

Wracając jeszcze do kwestii wpływu referendum na rynek międzybankowy dla dolara, skąd takie powiązanie? Wynika to z faktu, iż wiele brytyjskich jak i amerykańskich instytucji finansowych pozyskuje w ten sposób (z rynku międzybankowego) kapitał. Na koniec kwietnia bieżącego roku kwota uzyskanej w ten sposób gotówki sięgnęła 650 mld USD, z których tylko 215 mld USD było zabezpieczona poprzez użycie transakcji typu repo (repurchase agreement). Pozostała kwota niezabezpieczonych pożyczek stanowiła aż 38% całkowitych aktywów funduszu rynku pieniężnego. Ryzyko Brexitu podnosi więc obawy, a zarazem koszt pozyskania przez amerykańskie instytucje finansowe środków, co też ukazuje rosnące napięcie i strach przed niewypłacalności banków, będących uczestnikami rynku pieniężnego (dla porównania w okresie kryzysu z 2008 roku inna miara ryzyka w sektorze międzybankowym tzw. TED Spread, również pokazała ogromny wzrost, co też widoczne jest na wykresie poniżej).

Kontynuując temat Brexitu, dlaczego widzimy obecnie potężne spadki na rynku GBP (ale i wzrosty, zależnie od wyników kolejnych sondaży), spadające indeksy (nie tylko FTSE 100) i rosnące w cenę obligacje krajów uważanych za bezpieczne? Odpowiedzią jest oczywiście rosnące prawdopodobieństwo wyjścia Wielkiej Brytanii z UE. Dlaczego jednak tak się dzieje?

Zobacz także: Monitor rynku surowcowego (15.06.2016)

Po pierwsze zakłóciło to obecną strukturę gospodarczą na całym starym kontynencie, podważyłoby wiele traktatów i umów handlowych, co też zmusiłoby władze brytyjskie do aktywnych działań w tej materii. Po drugie, co chyba jeszcze ważniejsze obnażyłoby słabość Unii Europejskiej, jako ciała mającego scalać państwa wspólnoty. Ruch Wielkiej Brytanii mógłby być początkiem końca, a przynajmniej poważnych problemów UE, a co za tym idzie rynku euro czy też rynków akcyjnych.

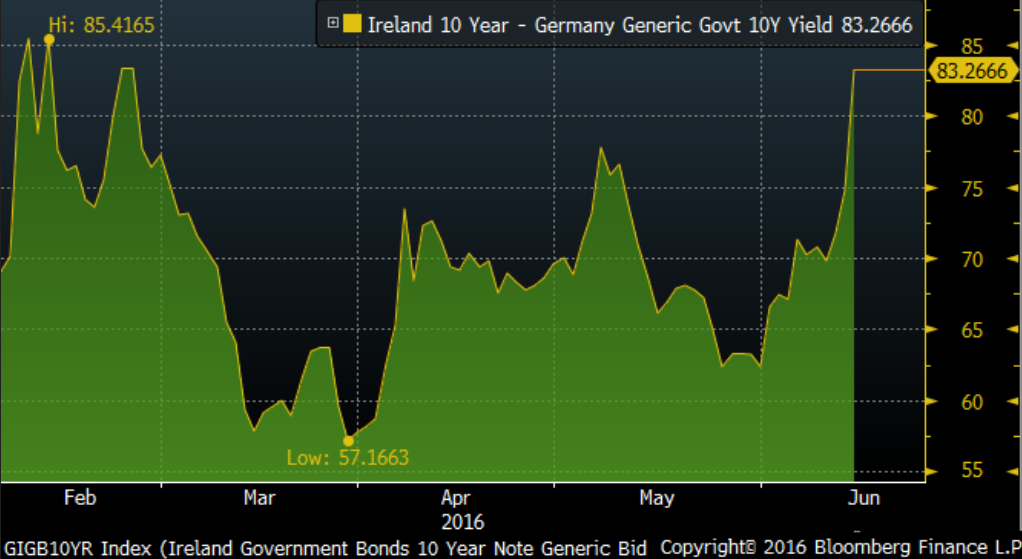

W takim wariancie z pewnością drożałyby obligacje, tak jak pisałem wyżej krajów o stabilnej sytuacji gospodarczej (nawet w ramach strefy euro). Z pewnością duży popyt widzielibyśmy na papierach USA, Japonii, Szwajcarii czy Niemiec. W tym ostatnim przypadku warto odnotować, że wczoraj rentowność 10-latek spadła poniżej 0% – po raz pierwszy w historii. Przeciwny scenariusz mielibyśmy zapewne na obligacjach krajów EM i tzw. europejskich krajach peryferyjnych, czyli słynna grupa PIIGS. Schemat ten widać na powyższym wykresie, który przedstawia spread między rentownością 10-letnich obligacji Irlandii i Niemiec.

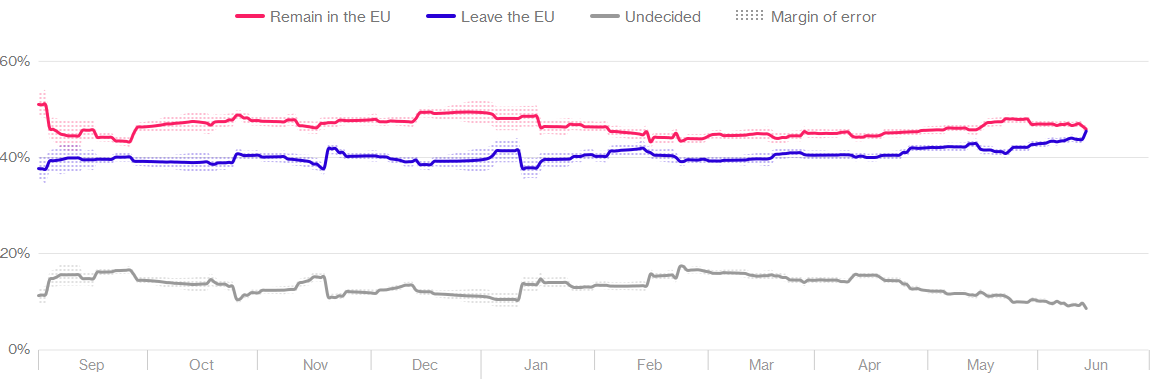

Jak widać powyżej, w ostatnim czasie po raz pierwszy szanse na wyjścia i pozostania w UE zrównały się (powyższe wielkości biorą pod uwagę sumaryczny wynik różnych sondaży). Co jest godne odnotowania to fakt, że maleją liczba osób niezdecydowanych skłania się do głosowania przeciwko pozostaniu w UE. Skutkuje to tym, że szanse na Brexit implikowane na bazie tychże sondaży wynoszą obecnie aż 39% – najwyższa wartość.

Zobacz także: Kontynuacja trendu i kolejne wyborne dane USDA

W kwestii oczekiwanej zmienności na rynku walutowym należy spojrzeć na tęże implikowaną na bazie rynku opcji, by odpowiedzieć sobie na pytanie, gdzie oczekiwać większych ruchów na GBPUSD czy EURGBP. Jak widać na wykresie poniżej zdecydowanie bardziej dynamiczne ruchy w ciągu następnych kilku tygodni oczekiwane są na rynku GBPUSD (potężny wzrost oczekiwanej zmienności wywołał ostatnio nieoczekiwany ruch na GBP), co jest dość zrozumiałe, gdyż reakcja na euro jak i na funcie powinna podążać w tożsamym kierunku, choć w przypadku głosu na TAK należałoby spodziewać się większego wzrostu EURGBP. O kwestii oczekiwanej zmienności na GBPUSD pisałem już w lutym, kiedy temat Brexitu coraz śmielej wkraczał na rynkowe salony.

Zakładając brak Brexitu – mój bazowy scenariusz – najlepszą opcją do gry na rynku byłaby pozycja długa na GBPUSD, niemniej należy brać pod uwagę potężną zmienność i najpewniej kłopoty z płynnością. Tym samym takie zagranie powinno być zabezpieczone albo poprzez pozycje krótkie na FTSE 100, albo opcje put na GBPUSD, choć z pewnością płacone obecnie premie za ich nabycie są bardzo wysokie.

Jeśli chodzi o rynek EURGBP spodziewam się, że przegłosowanie Brexitu skutkowałoby w pierwszej reakcji wzrostami, aczkolwiek później trend ten mógłby odwrócić, gdy zacznie trawić możliwe reperkusje dla całej strefy euro. Warto również dodać, że brak Brexitu powinno plasować GBP na piedestale inwestorów jeśli chodzi o aprecjację w kolejnych miesiącach, jeśli tylko dane makro, które ostatnio nie były najlepsze okażą się tylko tymczasowym zakłóceniem przypisanym widma Brexitu.