Polityka kontra ekonomia – tym dwóm dziedzinom od zawsze nie było po drodze, a przykład Wielkiej Brytanii i zeszłorocznej decyzji Brytyjczyków tylko to potwierdza. Niemniej w tym konkretnym przypadku to polityka wzięła górę nad gospodarką, przynajmniej do tej pory. Pomimo braku widocznego efektu na realną gospodarkę, odrobienia strat przez rynek obligacji czy akcji, notowania GBP pozostały pod presją.

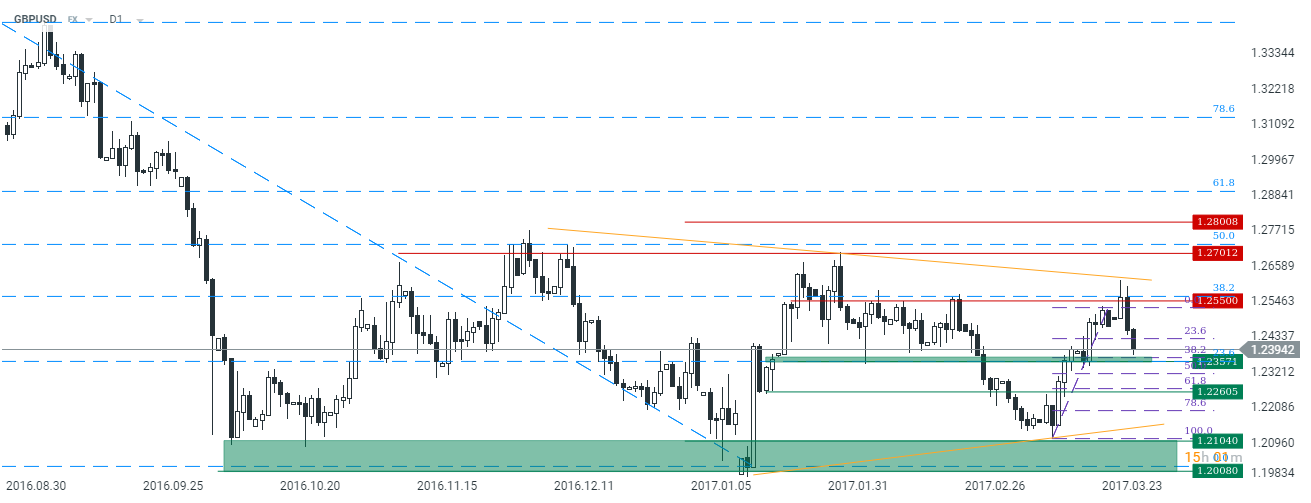

Na początku roku wskazywałem na najlepszą sesję na funta od lat i jednocześnie estymowałem zasięg dla GBPUSD w najbliższym czasie w okolicy 1,26-1,28. Jeśli spojrzymy obecnie na wykres pary zobaczymy, że zawróciła właśnie z rejonu nieco ponad 1,26. Poza tym wskazywałem, że wsparcie w okolicy 1,20/1,21 powinno pozostać ważnym pułapem obronnym dla strony popytowej. W marcu rynek niemalże z chirurgiczną precyzją wybronił górny zasięg tego pułapu. Od tamtej pory GBPUSD osiągnął zakładany cel na pułapie 1,26-1,27 już dwukrotnie, pierwszy raz jeszcze tego samego miesiąca.

Ponadto na interwale dziennym możemy ujrzeć coś w rodzaju formacji trójkąta symetrycznego, która może oznaczać zawężanie się konsolidacji w kolejnych tygodniach. Korespondowałoby to z początkiem negocjacji między UK i UE, które oficjalnie mają rozpocząć się nie prędzej jak w maju. Tym samym w mojej ocenie cofnięcia na parze w kierunku dolnego ograniczenia struktury mogą stanowić okazje do zajmowania pozycji długich.

[btn text=”Proste strategie opcyjne w praktyce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/proste-strategie-opcyjne-praktyce/” target=”_blank”]

Poza tym należy podkreślić, że choć dane makro przestały już mocno zaskakiwać in plus, to w dalszym ciągu dalece im do ponurego scenariusza, jaki został nakreślany przez bankierów centralnych i polityków brytyjskich tuż po referendum (szczerze mówiąc sam spodziewałem się pogorszenia w danych makro, stąd taka zmiana była dla mnie – na początku – sporym zaskoczeniem). Dlatego też spektrum fundamentalne zdaje się działać na korzyść GBP. Pomagać mogą również jastrzębie głosy ze strony Banku Anglii (na ostatnim posiedzeniu otrzymaliśmy jeden głos za podwyżką) i coraz wyższa inflacja.

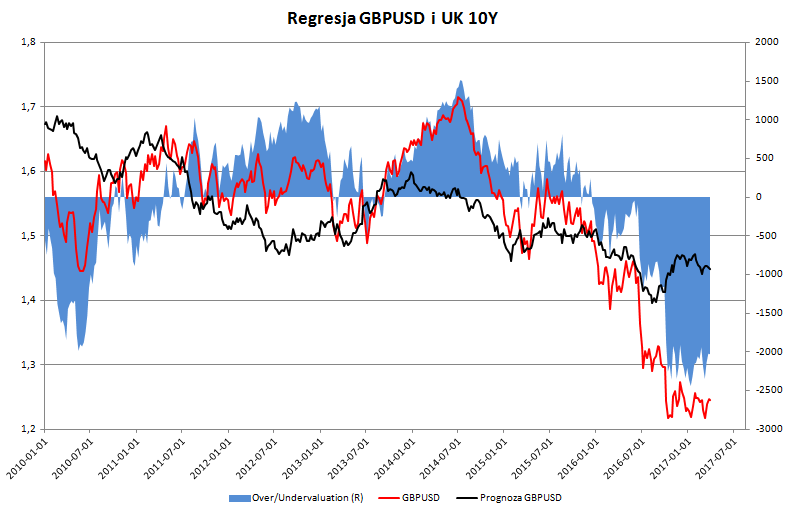

Spoglądając na to, co dzieje się obecnie na rynku brytyjskiego długu możemy wskazać, że niedowartościowanie GBPUSD jest największe od wielu lat. Nie jest to naturalnie bezpośredni sygnał zakupowy, gdyż taka sytuacja ma miejsce już od września zeszłego roku, aczkolwiek musi to dawać do myślenia.

[btn text=”Ekonometria w praktyce na przykładzie ropy naftowej” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/ekonometria-w-praktyce-na-przykladzie-ropy-naftowej/” target=”_blank”]

Położenie funta w obecnym czasie jest tym bardziej wymowne, iż zbiega się z potencjalną formację potrójnego dna na interwale tygodniowym. Na ten moment wciąż sądzę, że „sufitem” dla pary pozostaje rejon 1,26-1,28, aczkolwiek moje prognozy na koniec roku wskazują na możliwość wyłamania tego oporu i skończenia roku bliżej 1,30.

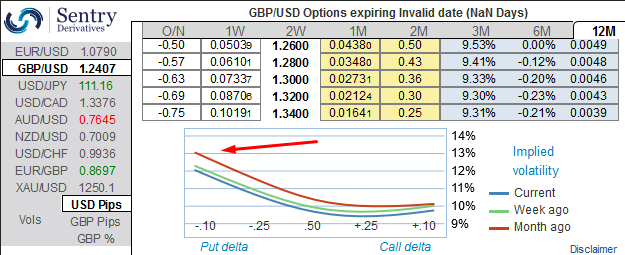

Wracając jednak do dzisiejszego dnia i oficjalnego początku procesu opuszczenia UE warto zauważyć, że oczekiwana zmienność na parach z GBP pozostaje podwyższona. Patrząc w przyszłość rynek opcji w dalszym ciągu wskazuje na większą chęć zabezpieczania się przed spadkami pary, aniżeli przed jej wzrostami. Choć w perspektywie kolejnych 12 miesięcy dywergencja w implikowanej zmienności między opcjami put i call nieco zmniejszyła się.

Podsumowując, pomimo niepewności, która jeszcze przez długie miesiące powinno towarzyszyć funtowi spodziewam się, że potencjał do większej wyprzedaży jest ograniczony. Rosnąca inflacja (nawet przejściowo) powinna wzmagać jastrzębie głosy wśród członków BoE, zaś dane makro mogą działać kojąco na wspomnianą wcześniej niepewność. Tak czy inaczej wiele będzie zależało od profilu negocjacji UK i UE, który może być znaczącym sterownikiem funta. Jednak mimo wszystko sądzę, że ryzyka są bardziej zwrócone w kierunku wyższego kursu GBPUSD (i niższego EURGBP).