Opublikowane wczoraj dane ze strony Ministerstwa Finansów na temat sytuacji budżetowej potwierdziły, że do końca trzeciego kwartału udało się utrzymać nadwyżkę budżetową. Niemniej jednak można oczekiwać, że ostatni kwartał przyniesie zdecydowane pogorszenie się tej kwestii, co jednak nie powinno być większym zaskoczeniem, gdyż z takim schematem mamy do czynienia od dawna. Ponadto, otrzymaliśmy wstępny odczyt inflacji za październik, który potwierdził moje wcześniejsze przypuszczenia.

Według MF nadwyżka budżetu państwa po dziewięciu miesiącach roku wyniosła 3,775 mld PLN przy zakładanym deficycie w całym roku na poziomie 59,3 mld PLN. Już od jakiegoś czasu wiadome było, że przyjęty deficyt w 2017 roku będzie znacząco niższy, prawdopodobnie wyniesie nieco więcej niż połowa szacowanej kwoty. Ponadto, w przedstawionych danych okazuje się, że wykonanie planu dochodowego na koniec września wyniosło 80,6%, zaś planu wydatkowego tylko 67,2%. Pokazuje to, że nadwyżka jest pokłosiem zarówno wyższego tempa dochodów, jak i również niższej dynamiki wydatków państwa. To właśnie druga z wymienionych wielkości będzie mieć najpewniej duży wpływ na fakt, że sytuacja budżetowa ulegnie znacznemu (oczekiwanemu) pogorszeniu w ostatnim kwartale.

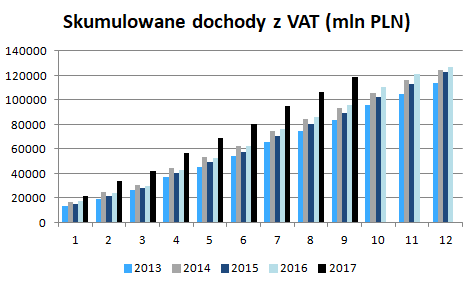

Jak widać na wykresie powyżej, tegoroczny obraz budżetu państwa w dalszym ciągu wygląda niezwykle obiecująco na tle ostatnich kilku lat. Co więcej, skumulowany wynik sytuacji budżetowej państwa po 9 miesiącach jest najlepszy w historii, do tej pory po trzech kwartałach tylko raz udało się osiągnąć marginalną nadwyżkę, a było to w 2007 roku. Warto również dodać, że duża w tym zasługa dochodów z VAT, które w trzech kwartałach bieżącego roku wrosły o 23,3% w ujęciu rocznym, co było zarówno efektem rozprawienia się z karuzelami vatowskimi jak i również wyższą aktywnością gospodarczą w kraju i całej strefie euro. Skutkuje to tym, że aktualnie Ministerstwo Finansów szacuje, że deficyt całkowitego sektora finansów publicznych w całym roku wyniesie około 50 mld PLN, zaś deficyt budżetu państwa nieco ponad 30 mld PLN.

[btn text=”Draghi osiąga swój cel, euro niżej po EBC” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/draghi-osiaga-swoj-cel-euro-nizej-ebc/” target=”_blank”]

Tym samym można estymować, ze całkowity deficyt sektora finansów publicznych w tym roku wyniesie ok. 2% PKB (według unijnej metodologii ESA2010), co byłoby najniższą wartością w historii. Dla porównania zeszłoroczna wartość deficytu wyniosła 2,42% PKB. Zasługą niższego deficytu będzie zarówno sytuacja po stronie budżetowej (dużo niższy deficyt niż prognozowano), jak i również po stronie gospodarki realnej, gdzie wzrost gospodarczy w ostatnich dwóch kwartałach tego roku powinien oscylować w rejonie 4,5% r/r. Na tym etapie należy doprecyzować, że deficyt państwa stanowi tylko cząstkę całkowitego deficytu sektora finansów publicznych, na który składa się sektor centralny (państwo oraz instytucje takie jak KFD), sektora lokalny (samorządy i inne organizacje na tym szczeblu) oraz sektor ubezpieczeń społecznych (FUS, KRUS czy NFZ).

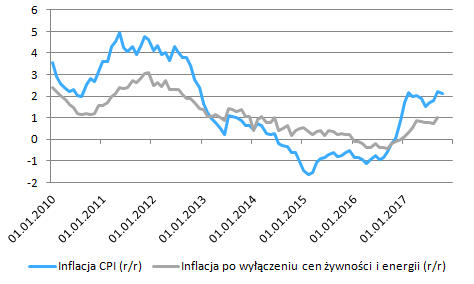

Wczoraj poznaliśmy również dane na temat październikowej inflacji, która zgodnie z oczekiwaniami spowolniła z 2,2% r/r do 2,1% r/r. W tym względzie trzeba podkreślić dwa fakty. Po pierwsze, niższa dynamika, która będzie nam towarzyszyć w najbliższych kilku miesiącach, była wynikiem dynamicznego wzrostu cen paliw w końcówce 2016 roku, który naturalnie przełożył się na wyższe tempo poziomu cen w gospodarce. Po drugie, tożsama sytuacja dotyczy strefy euro, gdzie inflacja spowolniła nawet bardziej niż oczekiwano w analogicznym okresie. Negatywny efekt bazy powinien ustąpić wraz z końcem lutego przyszłego roku, a zatem od marca 2018 powinniśmy doświadczać rosnącej presji cenowej w ujęciu rocznym. Tym samym zasadnym wydaje się estymowanie inflacji CPI przewyższającej cel NBP na poziomie 2,5% w trzecim kwartale 2018.

[btn text=”Twardy orzech do zgryzienia dla BoE. Co dalej z GBP?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/twardy-orzech-zgryzienia-dla-boe-gbp/” target=”_blank”]

To, że jest to wyłącznie niekorzystny efekt bazy widać doskonale po danych w ujęciu miesięcznym, które pokazały, iż październikowa wartość CPI wyniosła 0,5% m/m, będąc jednym z najwyższych poziomów na przestrzeni ostatnich lat. Tak więc pokazuje to, że niższe tempo w ujęciu rocznym jest wyłącznie efektem statystyki, nie zaś ustępującą presją inflacyjną (głównie ze strony płacowej, kosztowej), o czym więcej pisałem kilka tygodni temu. Oczywiście odczyty inflacji bazowych powinny być z tego powodu zdecydowanie mniej zmienne, gdyż wykluczają one wpływ dynamiki cen paliw czy żywności.

Podsumowując, sytuacja gospodarki realnej wygląda w dalszym ciągu bardzo obiecująco, zaś oczekiwane spowolnienie inflacji będzie miało wyłącznie charakter statystyczny. Tym samym podtrzymuję swoją prognozę, iż końcówka przyszłego roku (być może nawet trzeci kwartał) powinna przynieść pierwszą podwyżkę stóp procentowych od dłuższego czasu. Na koniec dodajmy, że choć sfera realna ma się wciąż bardzo dobrze, dalsza aprecjacja złotego na tym etapie wydaje się ograniczona, co korespondowałoby z oczekiwanym przeze mnie krótkoterminowym umocnieniem amerykańskiego dolara. Sytuacja ta może ulec zmianie, kiedy większość członków RPP zacznie przychylniej spoglądać w kierunku podwyżki kosztu pieniądza. Na koniec dodajmy, że szybki szacunek PKB za trzeci kwartał poznamy już 14 listopada, zaś 30 listopada GUS opublikuje odczyt zawierający szczegółowe dane.