Tak jak to było oczekiwane, Bank Anglii zdecydował się pozostawić zarówno stopy procentowe jak i skalę programu skupu obligacji na niezmienionych poziomach. Jednocześnie wiadome było również to, iż to sam komunikat oraz raport o inflacji okażą się kluczem dla reakcji na funcie. Tak też się stało, komunikat w dużej mierze okazał się neutralny poza jedną, najbardziej znaczącą kwestią.

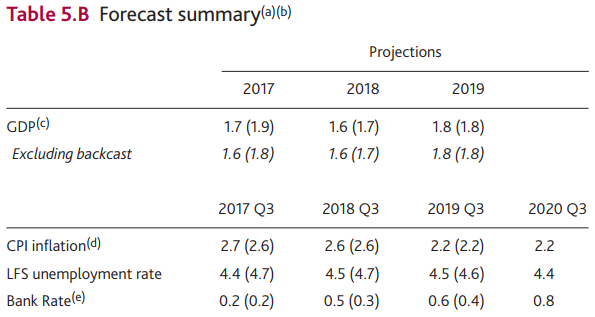

Stosunkiem głosów 6-2 decydowano o pozostawieniu stóp na obecnym poziomie, co było zgodne z konsensusem. Należy również odnotować fakt, że w czerwcu głosowanie zakończyło się stosunkiem 5-3, niemniej jednak wówczas w brytyjskiej MPC zasiadała Kristin Forbes uważana za jastrzębiego członka. Od tego czasu zastąpiła ją pani Tenreyro, która głosowała za pozostawieniem stóp na obecnym poziomie. Przeciwko byli McCafferty oraz Saunders. Cała MPC zgodziła się, że BoE powinien podnosić stopy stopniowo oraz w ograniczony sposób. Najbardziej uderzającym w funta stwierdzeniem było to, iż prognozy BoE są oparte o założenie zaledwie 2 podwyżek w przeciągu kolejnych 3 lat, z tym pierwsza miałaby mieć miejsce dopiero w Q3 2018.

Wobec ostatnich jastrzębich stwierdzeń ze strony Carneya, iż podwyżka może być uzasadniona relatywnie szybko jest to zdecydowanie zwrot o 180 stopni, powodujący deprecjację GBP i wzrosty na rynku długu. Patrząc z kolei na powyższe projekcje makro po pierwsze rzuca się w oczy praktycznie brak zmian jeśli chodzi o inflację w kolejnych latach, z wyjątkiem lekkiej rewizji w górę tegorocznej wartości (bez większego znaczenia, gdyż większe wpływ na sama ścieżka). Ponadto, obcięto estymacje dla PKB na ten i przyszły rok, co też tylko pokazuje, że aktualnie z pewnością nie jest czas na podwyżkę stóp.

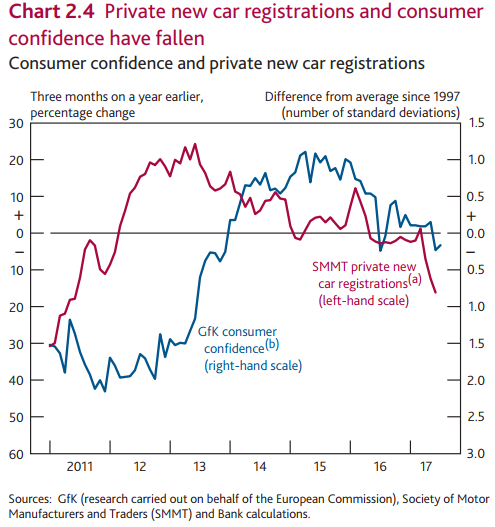

Jednym z powodów, dlaczego obecna podwyżka stóp z pewnością nie jest uzasadniona jest powyższy wykres obrazujący słabnące zaufanie wśród konsumentów. Może to się przełożyć na ograniczone wydatki, a przez to na słabszą sprzedaż detaliczną. W tym miejscu podkreślenia wymaga fakt, że dla brytyjskiej gospodarki sektor usługowy stanowi lwią część całego wzrostu gospodarczego, stąd uszczerbek na tym polu może kreować większe spowolnienie w całej gospodarce.

Kompleksowy research spółki – Tauron

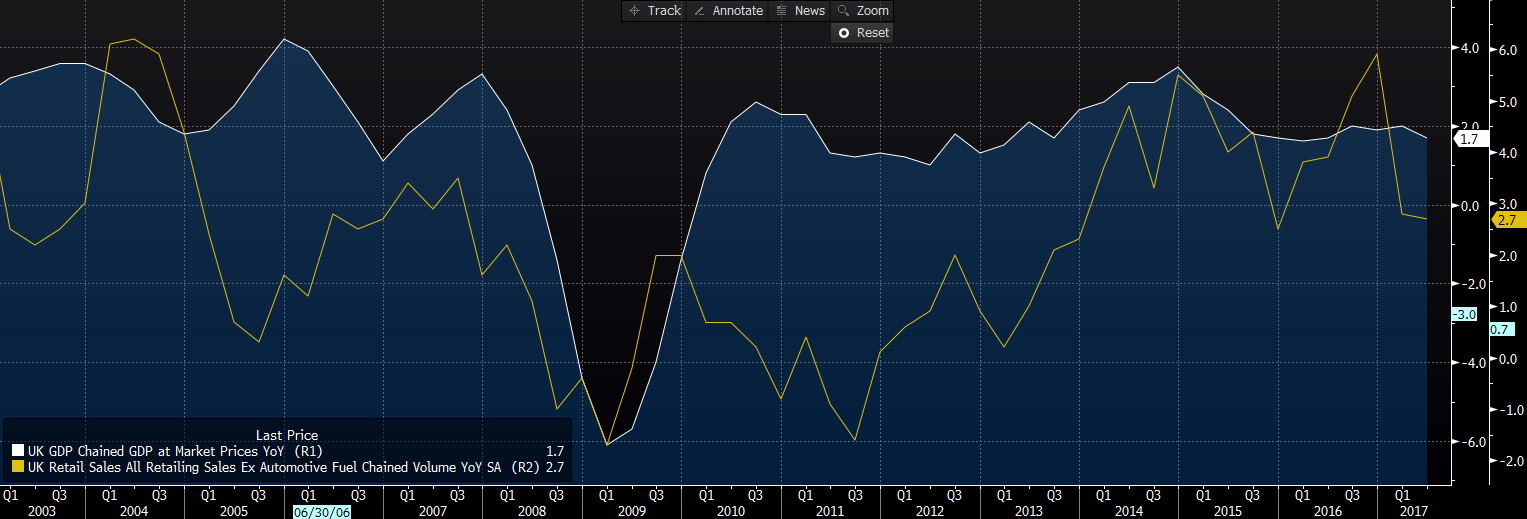

Na powyższym wykresie widać również, iż wraz ze spadkiem zaufania konsumentów spada liczba rejestracji nowych aut, co uwydatnia kurczące się wydatki konsumpcyjne. Z kolei poniższy wykres daje nam jasno do zrozumienia, że sprzedaż detaliczna ma ogromny wpływ na całkowity wzrost PKB.

Niepokoić może majowe obniżenie się dynamiki sprzedaży, co niestety koreluje z niższym indeksem zaufania konsumentów GfK (dwa wykresy wyżej). Co prawda w czerwcu otrzymaliśmy już znacznie lepsze figury, to jednak doza niepewności pozostała. Najlepszym potwierdzeniem jednorazowego wypadku przy pracy byłby dynamiczny wzrost w lipcu. Niemniej do tego czasu wciąż pozostaje wiele niepewności.

Poza tym sam Bank Anglii przyznał, że dynamika płac pozostanie raczej stłumiona, co nie wróży najlepiej dla wzrostu gospodarczego, w dużej mierze opartego o konsumpcję. To właśnie ujemne dynamika płac w ujęciu rocznym jest jednym z najbardziej ciążących czynników na konsumpcji, poza tym nie należy zapominać o niepewności związanej z negocjacjami ws. Brexitu. Carney nadmienił dzisiaj, iż wszelkie prognozy tworzone są przy założenie ‘łagodnego’ przejścia przez okres negocjacyjny. Gdyby ten zaostrzył się, wówczas jeszcze dalej oddaliłoby się widmo podwyżki kosztu pieniądza na Wyspach.

Przy okazji należy zaznaczyć, że projekcja osiągnięcia przez GBPUSD poziomu 1,30, jaką postawiłem zaraz po ogłoszeniu koalicji Konserwatystów z DUP, sprawdziła się bardzo szybko. Niemniej jednak wzrosty GBPUSD były w dużej mierze sterowane słabością dolara, a nie poprawą w brytyjskich danych makro (w czerwcu wspominałem o obydwu tych czynnikach). Jak zareagował rynek stopy procentowej?

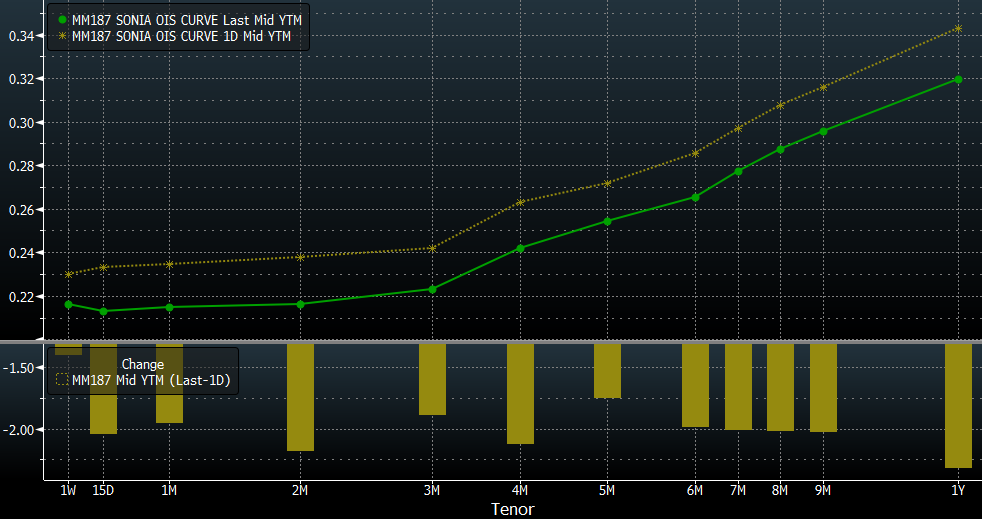

Na powyższym wykresie mamy krzywą OIS (kontrakty na LIBOR za danym tenorem, gdzie nogą zmienną w transakcji jest stawka overnight na rynku międzybankowym). Innymi słowy, jest to szacowany poziom głównej stopy procentowej w Anglii w danym horyzoncie czasowym. Jak nietrudno zauważyć, dopiero od 5 miesiąca rynek zaczyna wyceniać jakiekolwiek podwyżki (marginalne). Ponadto trzeba także zaznaczyć, że w porównaniu z kształtem wczorajszej krzywej, dzisiaj ujrzeliśmy jej obniżenie (po decyzji BoE), co to mówi nam, iż rynek traci nadzieje na prędkie podwyżki stóp w UK. Co to wszystko oznacza dla GBP?

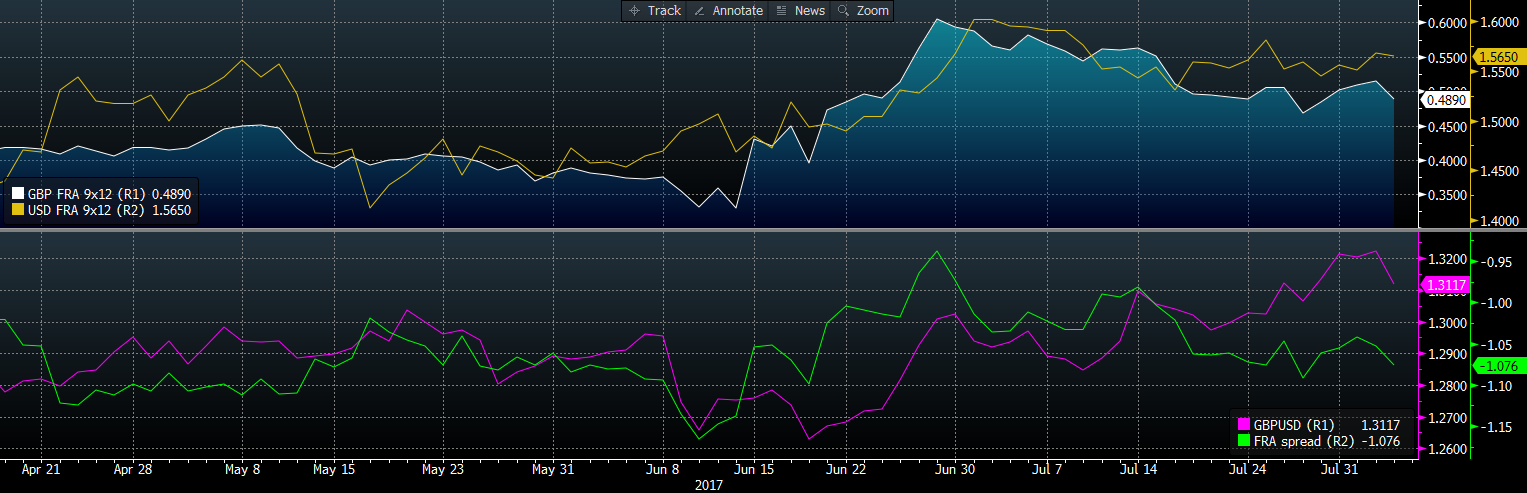

Na wstępie rzut oka na rynek stopy procentowej, a konkretnie na stawki FRA, które już od kilku tygodni sugerują możliwą korektę na GBPUSD. Aktualnie spread kontraktów na 3-miesięczny LIBOR, z datą rozpoczęcia kontraktu za 9 miesięcy, wskazuje na poziom pary walutowej w rejonie 1,2850. Oczywiście jest to tylko jedna z możliwości domknięcia spreadu, inną jest “dojechanie” stóp rynkowych do kursu FX. Aczkolwiek, mając dość mocno wykupionego funta wydaje się, że pierwszy z wymienionych scenariuszy ma większe prawdopodobieństwo.

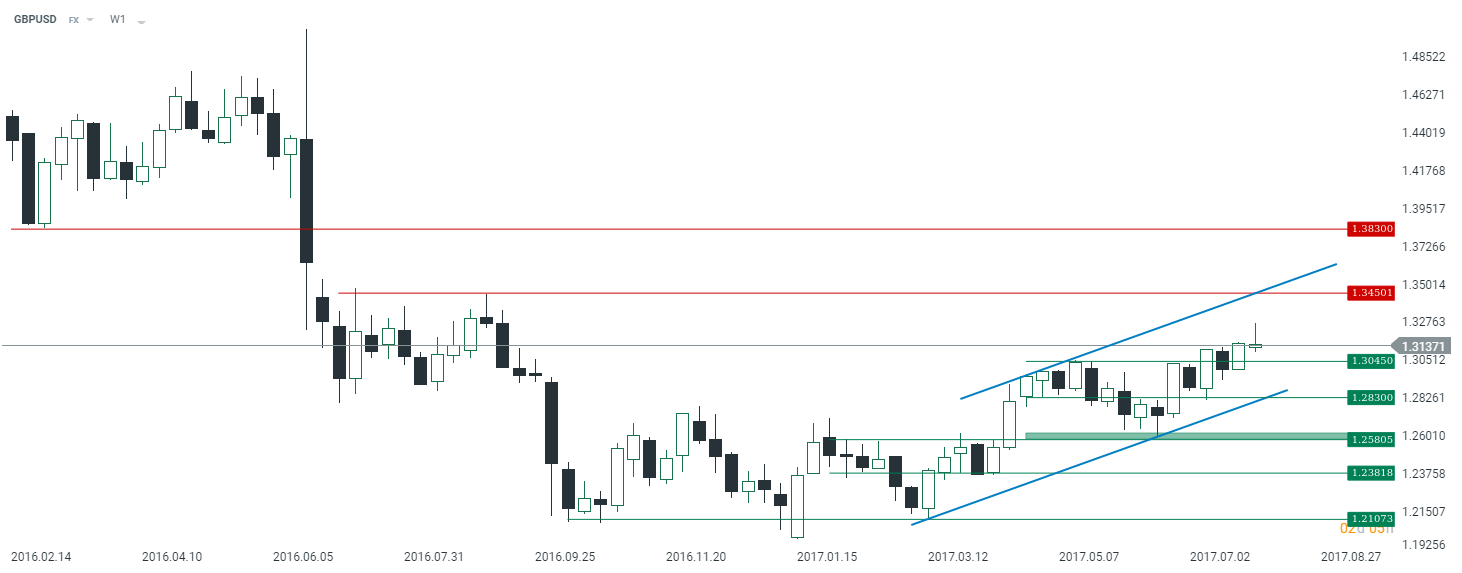

Co więcej, analiza techniczna również zdaje się sugerować możliwą korektę spadkową. Aktualnie na wykresie tygodniowym formuje się struktura spadającej gwiazdy, która jeśli dotrwa do końca tygodnia (jutro payrollsy) ma sporą szansę skorygować ostatnie zwyżki. W pierwszej kolejności wsparciem jest pułap 1,3045. Niemniej jednak bardziej znaczący poziom to okolica 1,2830 (blisko do stawki sugerowanej przez rynek FRA). W miejscu tym przebiega średnioterminowa linia trendu wzrostowego, która może powstrzymać dalsze zapęd niedźwiedzi.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Ewentualnym spadkom mogłaby towarzyszyć również wzrostowa korekta na indeksie dolara, o czym pisałem przed tygodniem. Co ciekawe, od tego czasu notowania USDCAD wyraźniej poszły do góry (tę parę sugerowałem, jako możliwie najbardziej wyeksponowaną na ryzyko korekty) i to pomimo rosnącej ceny ropy naftowej.

O ile uważam, że długoterminowa perspektywa dla GBPUSD jest zdecydowanie wzrostowa, o tyle nie sądzę, że EURGBP będzie podatny do większych spadków. Głównym czynnikiem jest oczywiście sytuacja na EURUSD oraz moje oczekiwania co do polityki Europejskiego Banku Centralnego oraz samego euro. Również i rynek obligacji zdaje się nie dawać większej przestrzeni do wzrostów pomimo gołębiego wydźwięku komunikatu BoE.

Reasumując, pomimo zmiany prognozowanego czasu podwyżki w Wielkiej Brytanii przez Bank Anglii uważam, że długoterminowa perspektywa dla GBP wciąż pozostaje solidna, aczkolwiek należy inwestować w niego selektywnie. Największy potencjał do wzrostów w dłuższym okresie widzę między innymi w stosunku do USD, ale również walut z niższą rentownością jak JPY czy CHF. Jednocześnie sądzę, że w najbliższym czasie nie jest wykluczona korekta spadkowa na analizowanym rynku GBPUSD.