Jeśli ktoś w tym roku inwestuje przeciwko bukmacherom z pewnością dorobił się już niezłych pieniędzy. Zarówno w czerwcu w przypadku brytyjskiego referendum jak i obecnie bukmacherzy mocno niedoszacowali szans kandydata Republikanów. Dodając do tego pamiętną rekordową wypłatę w Wielkiej Brytanii jeśli chodzi o obstawienie mistrza ligi angielskiej (Leicester City) ten rok z pewnością nie będzie należał do udanych dla branży bukmacherskiej. Niemniej nie odbiegajmy już dłużej od tematu. Przejdźmy do rzeczy.

Wczorajszego poranka w sumie nie wiedziałem co napisać. Zmienność na rynkach była potężna, niemniej można było tego oczekiwać. Po włączeniu terminala i spojrzeniu na kilka wykresów krótko po godzinie 6:00 nie trzeba było nawet zaglądać do prasy, wiadomo było, iż to Donald Trump jest o krok od zostania 45 prezydentem Stanów Zjednoczonych. Z drugiej strony, o ile reakcja na meksykańskim peso nie była dla mnie dużym zaskoczeniem, o tyle skok EURUSD w kierunku 1,13 już tak. Bijąc się piersi mogę powiedzieć, że jeszcze wczoraj rano zupełnie nie widziałem czego spodziewać się na głównej parze walutowej. Niemniej jednak mimo to „czułem”, że owy skok nie będzie długotrwały pisząc we wczorajszej porannej analizie technicznej:

Choć nie wydaje się, by czynnik ten był długotrwały, to na ten moment ciężko przewidzieć, czy poziom ten jest już atrakcyjnym do sprzedaży. Warto zaczekać do oficjalnego ogłoszenia wyników, wówczas przyjdzie czas do sprzedaży pary (bazowy scenariusz).

Nie zmienia to faktu, że popołudniem byłem mocno zaskoczony skalą odrabiania strat na dolarze. Z drugiej strony, spoglądając na potężne luki podażowe na europejskich giełdach spodziewałem się ich domykania. Jednakże po raz kolejny tempo było tego procesu było niesamowite.

Ryzyko maleje (co widać na rynku poprzez duże cofnięcie strat USD i zysków safe haven), uwaga na domykanie luki! https://t.co/sUyRv6CXIK

— InsiderFX (@Insider_FX) November 9, 2016

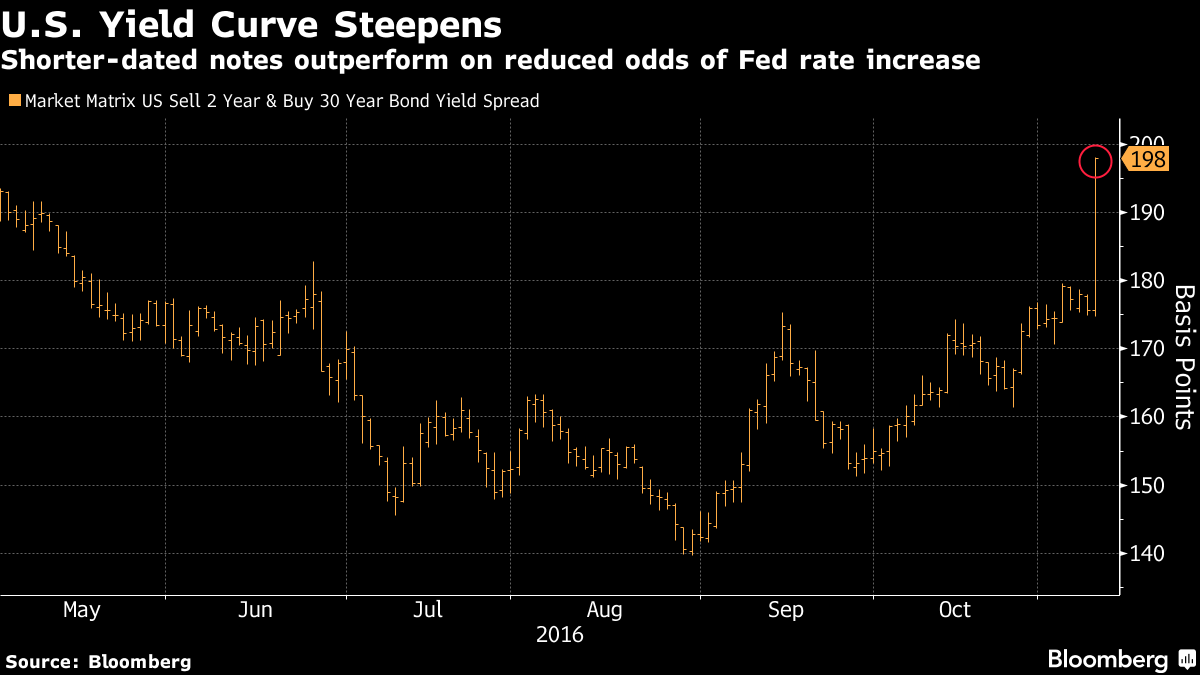

Kiedy kurz już opadł przychodzi czas na chłodną analizę. Najpierw zastanówmy się dlaczego rynek długu w USA zareagował w taki sposób, iż krzywa rentowności zdecydowanie się wypiętrzyła. Inwestorzy ewidentnie wyprzedawali dług z dłuższym terminem do wykupu obawiając się inflacji spowodowanej polityką Trumpa. Sam zainteresowany w swojej kampanii wyborczej mocno naciskał na redukcję podatków korporacyjnych czy też ogromne programy stymulujące politykę fiskalną (wzrost wydatków). W efekcie tego inwestorzy postąpili racjonalnie. Luźna polityka fiskalna z jednej strony zdejmuje ciężar z polityki monetarnej (większa przestrzeń do podwyżek stóp procentowych), a z drugiej strony kreuje presje inflacyjne, przynajmniej te oczekiwane.

Warto jednocześnie dodać, że to długi koniec krzywej jest zwykle narażony na większe ruchy, większą zmienność. Tym samym, jeśli inwestorzy mimo spodziewanej inflacyjnej polityki chcą pozostać na rynku dłużnych (z przyczyn często od siebie niezależnych jak konieczność alokacji aktywów) wybierają papiery ze zdecydowanie bliższym terminem do wykupu.

Zobacz koniecznie: Raport surowcowy – Pszenica

Takie oferują znacznie mniejszą zmienność, czyli mniejsze ryzyko inwestycji. Jeśli stopy procentowe (rynkowe) będą rosły, wówczas ceny obligacji z krótkiego końca krzywej prawdopodobnie spadną relatywnie mniej do tychże z długiego końca krzywej rentowności (papiery z dłuższym terminem do wykupu charakteryzują się większą wypukłością, mając również wyższy średni czas trwania tzw. duration i kreując wyższe ryzyko w relacji do papierów z niższą duracją).

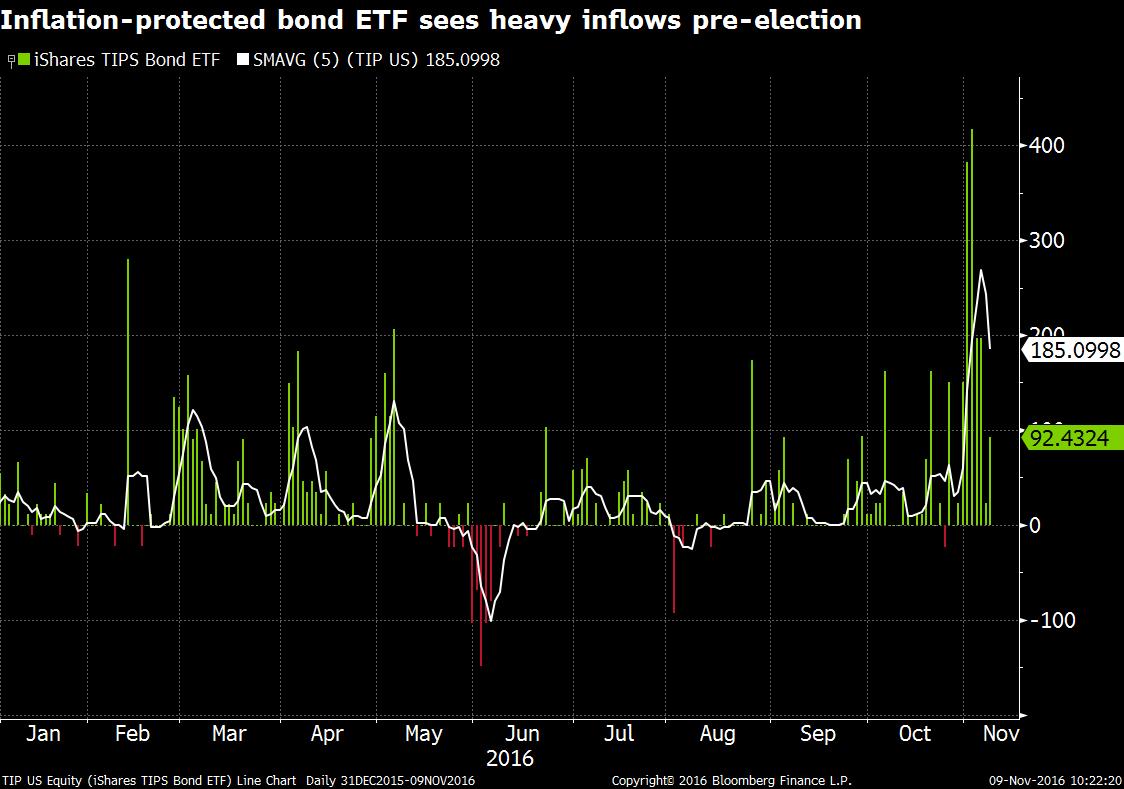

Na potwierdzenie mojej tezy wystarczy spojrzeć na powyższy wykres obrazujący z jak dużym przyrostem napływu kapitału do funduszy ETF iShare mieliśmy do czynienia na krótko przed wyborami. Wydaje się zatem, że pod tym kątem rynek zaczął wyczuwać rosnące szanse Trumpa. Fundusz ten oferuje ekspozycję na obligacje TIPS wypłacające stały kupon skorygowany o stopę inflacji, w rezultacie tego ryzyko zmiennej inflacji w tym przypadku nie istnieje. Wraz ze wzrostem przyjętego wskaźnika (np. CPI) obligacja TIPS wypłaca odpowiednio wyższy kupon (poprzez odpowiedni podwyższenie bazy jego naliczania o stopę inflacji – wartości nominalnej obligacji).

I jeszcze jeden wykres obrazujący jak mocno wzrosły oczekiwania inflacyjne tuż po ogłoszeniu wyników wyborów w USA. To tylko potwierdzenia tezę, iż Trump w oczach rynku widziany jest jako mocno pro-inflacyjny prezydent. Z punktu widzenia FED może być to korzystny układ, gdyż tak jak to pisałem wcześniej, polityka fiskalna w tym wypadku zniosłaby pewne brzemię z barków polityki monetarnej (to, o co „modli się” EBC, bezskutecznie od dłuższego czasu – większa kontrybucja polityki fiskalnej).

Sprawdź: Odbierz premię.Rozpocznij trading. Wykorzystuj okazje rynkowe!

Podsumowując kwestie rynkowe, spodziewam się, że Trump (jeśli będzie postulował przy swoich założeniach w kwestii fiskalnej) może być korzystny dla USD (pomimo spadku oczekiwanej podwyżki stóp w grudniu). Warto również dodać, że według Republikanina FED sztucznie zaniżał w ostatnim czasie stopy procentowe (sugestia konotacji z Obamą). Z drugiej strony Trump zmienił nieco zdanie dostrzegając korzyści ze słabszego dolara dla eksporterów. Pewne zagrożenie ze strony prezydentury Trumpa może płynąć w kierunku CAD i MXN. W przypadku peso każdy wie o co chodzi, niemniej skupiając się na walutach G10 warto zaznaczyć, że Trump ma w planach większe skupienie się na krajowych paliwach kopalnych, co mogłoby ograniczyć zapotrzebowanie na kanadyjską ropę. Niemniej są to póki co bardzo daleko idące wnioski, zależne od tego, co de facto zostanie wdrożone w życie.

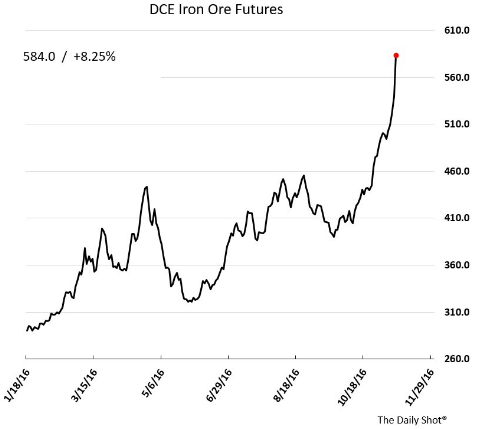

Poza tym obecnie należy uważać w sprzedaży AUDUSD czy NZDUSD. Generalnie waluty surowcowe w ostatnim czasie dostały swoistego kopa. Warto dodać, że tylko ceny rudy żelaza (ważny produkt eksportowy Australii) skoczyły o ponad 8%, tylko podczas wczorajszej sesji. To pomogło zrekompensować straty AUDUSD i przyczynia się do wzrostów pary na otwarciu europejskiej sesji.

Z kolei NZDUSD został nieco „powalony” przez wczorajsze cięcie stóp procentowych o 25pb. Z drugiej strony rynek OIS wyceniał taki ruch z ponad 80%-owym prawdopodobieństwem, stąd pierwotna reakcja była wzrostowa. Aczkolwiek późniejsze zapewnienia, iż RBNZ może wciąż obniżać stopy oraz wyraźne wskazanie na możliwość interwencji walutowych (z racji zbyt mocnego NZD) sprowadziły parę NZDUSD na dużo niższe poziomy.

Niemniej nie wolno zapominać o ostatnich świetnych informacjach z Nowej Zelandii (wyższe ceny mleka, wzrostowa rewizja inflacji za Q3, lekki wzrost oczekiwań inflacyjnych, bardzo dobry raport z rynku pracy). Tym samym obecnie wciąż warto szukać sprzedaży AUDUSD i NZDUSD, ale z mniejszym zasięgiem spadków. Poza tym w krótkim okresie niepewność związana z Trumpem może krępować USD przed większym umacnianiem się (obecnie jesteśmy praktycznie u punktu wyjścia, przed wyborami). Poza tym wciąż mam dość korzystne sugestie jeśli chodzi o kontynuację wzrostów GBPUSD, o czym szczegółowo pisałem kilka dni temu.