Dzień 3 listopada 2016 roku może okazać się punktem zwrotnym dla dalszych losów brytyjskiej gospodarki. Przed południem poznaliśmy decyzję Sądu Najwyższego Wielkiej Brytanii, który zakwestionował możliwość rozpoczęcia przez rząd Theresy May procesu wyjścia UK ze wspólnoty europejskiej bez zgody całego parlamentu.

Informacja ta wywarła natychmiastową reakcję na rynku GBP, oczywiście wzrostową. Rynek postrzega tę decyzję jako szansę, iż parlament zakwestionuje proces Brexitu (przed referendum mieliśmy zdecydowany sprzeciw wyjścia z UE). Jednocześnie rząd będzie miał szansę złożyć apelację, która zostanie rozpatrzona w dniach 5-8 grudnia. Choć wciąż jest to bardzo grząski grunt można rzec, że na tym etapie brak zainicjowania procesu wyjścia z UE byłoby gorszym scenariuszem w długim terminie. W takim wypadku demokracja ległaby w gruzach (dzisiaj Sąd Najwyższy zatwierdził legalność przeprowadzonego w czerwcu referendum), co spowodować by mogło znacznie bardziej daleko idące konsekwencje, również natury systemu politycznego.

Zobacz także: Dlaczego Arabia Saudyjska musi otrzymać wyższe ceny ropy?

Rynek zaczął powoli oswajać się z wizją wyjścia z UE, zaś ostatni okres konsolidacji na GBPUSD można odczytywać jako czas na przemyślenia i wyczekiwania na nowe informacje, które de facto dzisiaj pchają parę na znacznie wyższe poziomy. Oczywiście, jeśli apelacja rządu na początku grudnia zostanie przyjęta (mało prawdopodobne) notowania funta mogą stracić, ale wydaje się, że przestrzeń do obniżek jest już mocno ograniczona. Z kolei odrzucenie apelacji mogłoby być odczytane jako krótkoterminowy czynnik, na podstawie którego można budować pozycje długie. Jednakże dalsza perspektywa byłaby niepewna z racji argumentów wymienionych wyżej. Tak czy inaczej na tej płaszczyźnie dostrzegam coraz więcej wzrostowych ryzyk dla GBP, aniżeli tych mogących wbijać kolejne gwoździe do brytyjskiej trumny.

Tyle od strony polityki samej w sobie, niemniej dużo działo się również wczesnym popołudniem. Bank Anglii oczywiście nie zmienił stóp, ani parametrów programu QE, jednocześnie mocno zaostrzył swój ton wypowiedzi, co rzecz jasna sprzyjało funtowi. BoE w swoim raporcie napisał wyraźnie, iż:

Istnieją ograniczenia, do których MPC może tolerować inflację powyżej celu 2%. Z powodu znacznie wyższej oczekiwanej inflacji prawdopodobieństwo kolejnej obniżki stóp procentowych „wygasło”. Obecnie BoE dostrzega najwyższe okresu (trzy) inflacji jakie kiedykolwiek przewidywał.

Mniejsza tolerancja na przestrzelenie celu inflacyjnego powoduje, że BoE może przyjąć (co de facto już poniekąd uczynił) znacznie mniej ekspansywną politykę monetarną. Wraz z podniesionymi projekcjami wzrostu gospodarczego wydaje się, że gdyby tylko mógł Mark Carney cofnąłby swoją decyzję z sierpnia. Niemniej tego już zrobić się nie da, stąd dzisiejszy zwrot w kierunku bardziej restrykcyjnej polityki, swoją drogą można przypuszczać, że BoE chciał również nieco podnieść notowania GBP, które mocno ważą na przyszłej ścieżce inflacyjnej (efekt pass-through).

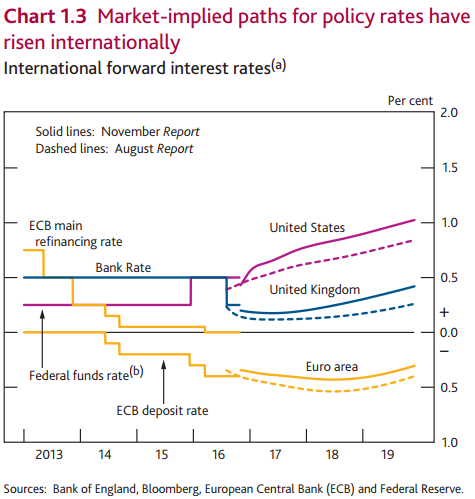

Warto również spojrzeć na wykres powyżej, gdzie na podstawie obowiązujących kontraktów OIS (do dnia 26 października, obecnie linie te prawdopodobnie znajdują się jeszcze wyżej) widać, że oczekiwane wysokości stóp w strefie euro, USA i UK znacząco wzrosły. To może wzbudzać w BoE swoiste poczucie winy i próbę dopasowania się do rynkowych oczekiwań. Czynnik ten jest bez wątpienia korzystny dla GBP.

Sprawdź: Czy dno na funcie jest już za nami?

W swoim komunikacie BoE zwraca również uwagę na zdecydowane odbicie rentowności obligacji co pokazuje, że rynek przestaje „bać się” konsekwencji Brexitu kierując się w kierunku innych aktywów (swoją drogą niekoniecznie bardziej ryzykownych, gdyż w ostatnim czasie można było zobaczyć spory napływ kapitału do funduszy pieniężnych, pomimo rekordowo niskich stóp procentowych).

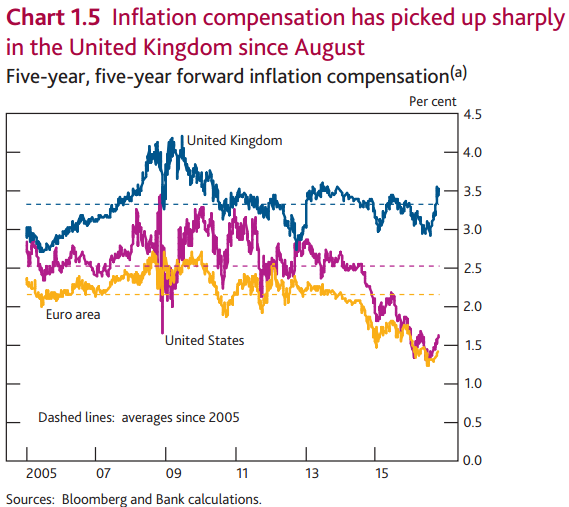

Z kolei wykres powyżej zdaje się zapalać światełko ostrzegawcze dla BoE. Miara pięcioletniej, średniej stopy inflacji w okresie za 5 lat mocno zwyżkowała, najmocniej bez wątpienia właśnie w Wielkiej Brytanii, co pobudza wyobraźnie co do możliwości wzrostu samej inflacji w najbliższych miesiącach.

Oczywiście głównym czynnikiem pchającym w górę inflację jest właśnie potężna przecena funta szterlinga. Z tego punku widzenia BoE może chcieć mocniejszą walutę, by zdjąć z siebie nieco presji. Pod tym katem dostrzegam sporą szansę na GBP w średnim okresie (przy założeniu jednak możliwości występowania silnych ruchów w obydwu kierunkach z racji wciąż trwających rozmów co do warunków Brexitu – jeśli takowy w ogóle nastąpi).

Polecam: Ryzyko jest ogromne i rynek zaczyna to odczuwać

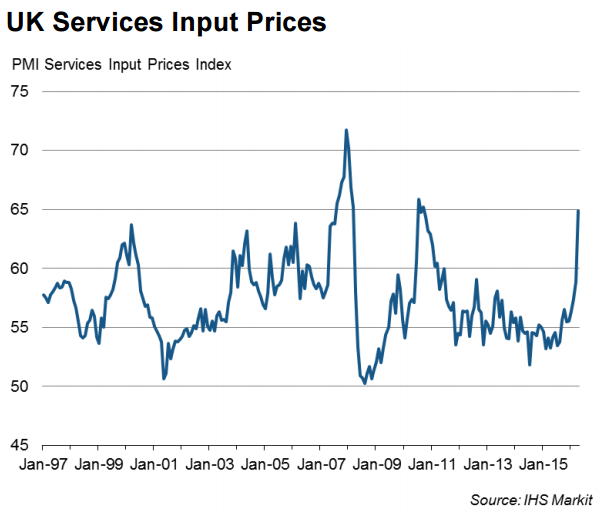

W tym miejscu warto jeszcze odnieść się do dzisiejszego odczytu usługowego indeksu PMI z UK, który oczywiście okazał się lepszy od oczekiwań (podobnie jak wartość dla przemysłu z poniedziałku). Niemniej uwagę przykuwa zwłaszcza jeden subindeks – mowa o wskaźniku mierzącym dynamikę cen dla producenta. Jak widać na wykresie poniżej zanotowaliśmy potężny skok. Dlaczego BoE może się tym przejmować?

Wyższe ceny producenta przekładają się bowiem zarówno na coraz wyższą inflację (firmy przesuwają koszty na konsumenta finalnego), jak i mogą powodować problemy na rynku pracy (redukcje w zatrudnieniu). To w połączeniu z potencjalnym zastojem w sprzedaży detalicznej mogłoby być bardzo niekorzystną mieszanką dla gospodarki. Z tego też powodu BoE mógłby chcieć wyższego kursu GBP, który ograniczyłby wzrost cen krajowych i zdjęło presję z BoE (ryzyko błędu poprzez cięcie stóp w sierpniu).

Sprawdź: Pszenica wciąż godnym uwagi surowcem!

Poza tym należy zwrócić uwagę, że PKB za trzeci kwartał okazało się bardzo solidne, a łyżką dziegciu jest jedynie składowa inwestycji prywatnych, która od kilku kwartałów utrzymuje się w ujemnych wartościach (czynnik, który odejmuje ze wzrostu PKB). Z drugiej strony czynnik ten powinien zostać zrekompensowany przez mocny przyrost eksportu netto w kolejnych kilku kwartałach, o ile funt nie będzie rósł do poziomów sprzed Brexitu w oszałamiającym tempie. Solidna jest wciąż konsumpcja prywatna, co jest niemiernie ważnym aspektem biorąc pod uwagę, jak jest to dużą część gospodarki UK.

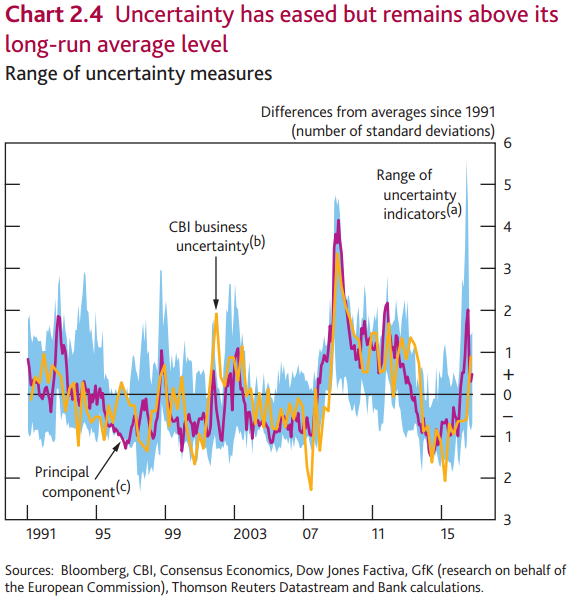

Spójrzmy także na fakt, że niepewność widziana oczami rynku w ostatnim czasie znacząco spadło. Oczywiście wciąż znajdujemy się powyżej poziomów długoterminowych trendów, lecz okres Brexitu jest daleko z tyłu (na wykresie wskazana ilość odchyleń standardowych od poziomu średniego).

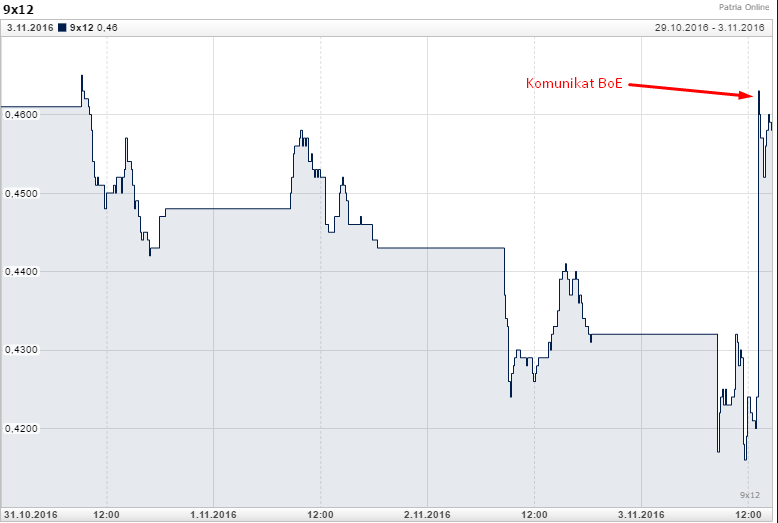

Rynkowe stopy procentowe poszybowały w górę po decyzji Banku Anglii. To rzecz jasna ogranicza oczekiwania co do kolejnej obniżki stóp, zaś rynek może wkrótce zacząć wyceniać podwyżki stóp procentowych. Na wykresie powyżej widać wyraźny skok stawki FRA 9×12 dla GBP tuż po ogłoszeniu komunikatu z godziny 13:00.

Konkluzja jest dość oczywista. Z długoterminowego punktu widzenia GBP wydaje się mocno niedowartościowany. Sytuacja gospodarka w UK jest w jak najlepszym porządku, zaś rosnąca inflacja jest czynnikiem, który na tym etapie cyklu gospodarczego powinna pomagać GBP, także poprzez kanał polityki pieniężnej (konieczność mniej ekspansywnej, a nawet bardziej restrykcyjnej polityki). Jedynym ograniczeniem, które może ograniczać nas jest wciąż niepewna sytuacja wobec Brexitu, która może mocno zatrząść funtem (tak jak chociażby dzisiaj).

Summa summarum obecnie uważam, że w przypadku GBPUSD warto przyjąć strategię kupowania na dołkach, mając pod sobą bardzo silne wsparcie w rejonie 1,20/1,21. Jeszcze dzisiaj rankiem w komentarzu do decyzji FED optowałem raczej przy neutralnym stanowisku co do GBP, niemniej posiedzenie BoE sporo zmieniło (przyznam szczerze, iż nie oczekiwałem aż takiej zmiany stanowiska), zaś Sąd Najwyższy dorzucił swoje trzy grosze.

Mając na uwadze wciąż bardzo dobre dane makro sądzę, że co najmniej w okresie najbliższego miesiąca notowania GBPUSD mogą zwyżkować (pierwszy tydzień grudnia to apelacja rządu, stąd ponownie może zrobić się gorąco). Potencjalnym celem dla pary w kolejnych tygodniach jest według mnie rejon 1,28-1,30.