Kiedy przed czterema laty amerykańska waluta rozpoczynała swoją aprecjację, rynek stopy procentowej był jednym z lepszych predyktorów przyszłych zmian na rynku walutowym. Niemniej jednak sytuacja ta na przestrzeni ostatnich miesięcy mocno się skomplikowała i w zasadzie inwestorzy na rynku walutowym zaczęli lekceważyć rosnącą dywergencję między spreadem rentowności 10-letnich obligacji USA oraz Niemiec i kursem głównej pary walutowej. Część uczestników rynku wieszczy powrót dolara w najbliższych miesiącach, niemniej w moim przekonaniu przed nami jeszcze pokaźna przestrzeń do kontynuacji niedawno rozpoczętej deprecjacji amerykańskiej waluty. Z czego jednak wynika ten fenomen?

[btn text=”Wysokość stóp procentowych i zależność z rynkiem akcji” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wysokosc-stop-procentowych-zaleznosc-rynkiem-akcji/” target=”_blank”]

Zwykło się przyjmować, że wyższa rentowność obligacji prowadzi do aprecjacji waluty (oczywiście wyjąwszy sytuacje, kiedy to wyższe rynkowe stopy procentowe mają podłoże podwyższonego ryzyka występującego w danej gospodarce, a nie są odzwierciedleniem oczekiwanej wyższe dynamiki cen, wzrostu gospodarczego), gdyż inwestorzy chcący kupić obligacje skarbowe (ale i korporacyjne) są zmuszeni najpierw nabyć daną walutę, by następnie za jej pomocą zainwestować w lokalny rynek długu. Taka strategia działała bardzo dobrze do czasu, gdy Rezerwa Federalna nie zaczęła podnosić stóp procentowych, co przyczyniło się do poszerzenia dyferencjału stóp procentowych w stosunku do innych gospodarek jak choćby strefa euro czy Japonia oraz do bardziej płaskiej krzywej rentowności za oceanem (podczas dzisiejszej sesji różnica rentowności między papierami 2Y oraz 10Y spadła do poziomu ledwie 43 punktów bazowych). Te kwestie sprawiają, że z punktu widzenia inwestora spoza USA rośnie koszt zabezpieczenia pozycji na rynku dłużnym przed ryzykiem walutowym. W konsekwencji rentowność 10-letniej obligacji, która dla amerykańskiego inwestora wynosi na ten moment około 2,85% w ujęciu rocznym, dla inwestora zlokalizowanego w Japonii wynosi tylko nieco ponad 0,3%. To sprawia, że popyt zagraniczny na amerykański dług, a przez to na dolara, pozostaje ograniczony.

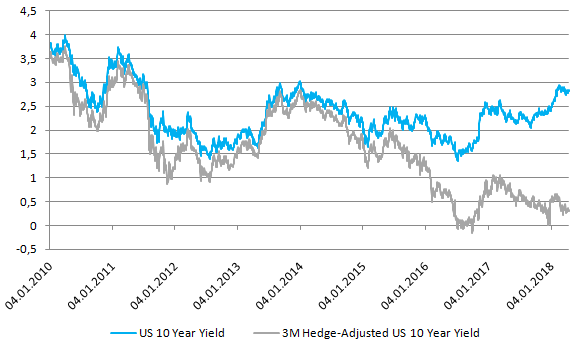

Jak widać na powyższym wykresie, nominalna rentowność oraz rentowność skorygowana o koszt zabezpieczenia przed ryzykiem walutowym dla inwestora japońskiego poruszały się niemalże identycznie od początku 2010 roku mniej więcej do końca trzeciego kwartału 2015 roku. Działo się tak, gdyż podczas tego okresu dysparytet stóp procentowych na krótkim końcu krzywej oraz tych utrzymywanych przez Fed i BoJ był bardzo niewielki, jednocześnie amerykańska krzywa była dużo bardziej stroma niż obecnie. Niemniej jednak sytuacja zaczęła się diametralnie zmieniać w drugiej połowie 2015 roku, kiedy to Rezerwa Federalna zbliżała się do pierwszej od wielu lat podwyżki stóp procentowych (takowa miała miejsce w grudniu owego roku), zaś rynek zaczynał to wyceniać. Z biegiem czasu, kiedy to władze monetarne w USA kontynuowały podwyżki kosztu pieniądza, zaś japoński bank centralny pozostawał bierny, różnica między obiema liniami na wykresie zaczęła się coraz mocniej rozjeżdżać.

[btn text=”LIBOR-OIS – wiele hałasu o nic czy powód do obaw?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/libor-ois-halasu-o-nic-powod-obaw/” target=”_blank”]

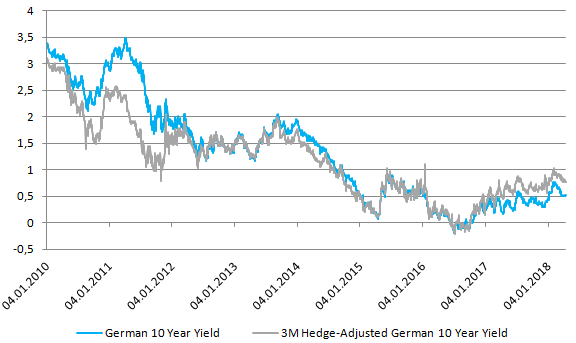

Na przestrzeni ostatnich kilku miesięcy dynamika przybrała na sile, co było podyktowane coraz szybszym tempem wypłaszczania się krzywej za oceanem (efekt kontynuacji podwyżek stóp oraz ograniczonych oczekiwań inflacyjnych). Precyzując, koszt zabezpieczenia przed ryzykiem walutowym kalkulowany jest przy założeniu, że inwestor (w tym przypadku z Japonii) kupuje dolary na rynku spot oraz jednocześnie sprzedaje je w 3-miesięcznej transakcji forward. Pod uwagę wzięte są również terminowe, krótkie stopy procentowe w obydwu gospodarkach, których większa różnica implikuje rosnący koszt zabezpieczenia. Całkowity koszt kwotowany jest w ujęciu rocznym, aby móc porównać go z rentownością obligacji, która również wyrażona są w takim ujęciu. Tymczasem polityka Europejskiego Banku Centralnego pozostaje wciąż znacznie bliżej tejże z Japonii, co skutkuje tym, że z punktu widzenia inwestora japońskiego rentowność obligacji Niemiec jest bardziej atrakcyjna niż ta oferowana przed amerykańskie papiery skarbowe (rzecz jasna po uwzględnieniu korekty o koszt zabezpieczenia przed ryzykiem walutowym). Sytuacja ta została zobrazowana na poniższym wykresie.

Z kolei dlaczego coraz bardziej płaska krzywa rentowności zmniejsza rentownością po korekcie o ryzyko walutowe? Mamy tutaj dwa czynniki. Po pierwsze, rośnie nam stale koszt zabezpieczenia się przed ryzykiem walutowym (coraz wyższe stopy procentowe na krótkim końcu krzywej), zaś po drugie rentowność nominalna na dłuższym końcu nie jest w stanie zrekompensować tychże rosnących kosztów. W efekcie otrzymujemy mieszankę sprawiającą, że popyt zagraniczny na amerykański dług pozostaje słaby. Sprawa ta jest szczególnie istotna dla tamtejszego Departamentu Skarbu i całego rządu prezydenta Donalda Trumpa, który w ciągu kolejnych lat będzie musiał uciec się do znacznych emisji papierów skarbowych celem zbilansowania budżetu w następstwie reformy podatkowej. W tym momencie jednak sytuacja nie wygląda korzystnie, zaś Rezerwa Federalna powinna tylko dolewać oliwy do ognia poprzez podnoszenia stóp procentowych.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Żeby więc przyciągnąć popyt zagraniczny amerykańska rentowność (nominalna) będzie musiała być najpewniej zdecydowanie wyżej niż obecnie, niemniej czy to może pomóc dolarowi zapobiegając dalszemu wypłaszczaniu się krzywej? Nie wydaje mi się, gdyż podwyżki stóp przez Fed powinny stale pchać krótki koniec krzywej w górę redukując stromiznę całej krzywej. Co więcej, utrzymujące się ryzyka geopolityczne mogą sprawić, że wzrośnie popyt na amerykańskie papiery, ciągnąc ich rentowności w dół. Niemniej w takiej sytuacji dłuższy koniec powinien spaść mocniej, co wynika bezpośrednio z wyższej duracji (duration) oraz wypukłości obligacji z dłuższym terminem do wykupu (większa wrażliwość na zmiany stopy procentowej). W rezultacie krzywa może stać się jeszcze bardziej płaska prowadząc nawet do jej odwrócenia, czego spodziewam się w kolejnych kwartałach (nawet pomimo dodatkowej podaży długu).

Podsumowując, amerykańska waluta wydaje się w dalszym ciągu na najlepszej drodze do kontynuacji deprecjacji względem euro, czego najdobitniejszym dowodem jest powyższy wykres pokazujący, że po uwzględnieniu kosztu zabezpieczenia przed ryzykiem walutowym rentowność niemieckiej 10-latki jest wyraźnie wyższa od tejże z USA (o około 44 punkty bazowe) – wciąż punktem odniesienia jest inwestor z Japonii. Zauważmy, że wcześniej dodatni spread między obiema rentownościami (po korekcie) miał miejsce pod koniec 2012 roku, aczkolwiek obecnie różnica ta jest większa i utrzymuje się już przez dłuższy okres czasu. W związku z powyższym w dalszym ciągu pozostaję przy poglądzie, iż EURUSD powinien kontynuować wzrosty w kolejnych kwartałach ze wszystkimi konsekwencjami dla innych par walutowych i klas aktywów.