O tym, że w dłuższym okresie do amerykańskiego dolara jestem wciąż nastawiony niedźwiedzio piszę już od dłuższego czasu, choć w ostatnich tygodniach optowałem przy scenariuszu pojawienia się krótkoterminowej korekty wzrostowej. Niemniej jednak, patrząc dalej w przyszłość można doszukiwać się kolejnych czynników, które mogłyby ciążyć USD. Oprócz w pełni zdyskontowanej ścieżki podwyżek stóp procentowych przez FED na ten rok (choć tutaj wahamy się jeśli chodzi o potencjalny czwarty ruch o 25 punktów bazowych) zaczynają pojawiać się dwa kolejne ryzyka mianowicie: rosnący koszt zabezpieczenia przed ryzykiem walutowym na amerykańskich papierach wartościowych z punktu widzenia inwestorów zagranicznych oraz tzw. podwójny deficyt (twin deficits).

Nie jest tajemnicą, że rynek obligacji mocno rozjechał się w ostatnim czasie z rynkiem walutowym. Pomimo dużo wyższych rentowności 10-letniej obligacji USA (najwyższe poziomy od czterech lat, nieco poniżej 3%), dolar wcale nie zyskał na sile. Jednym z powodów takiego zachowania może być ograniczony popyt na tamtejsze papiery wartościowe ze strony zagranicznych inwestorów. Kiedy USD rozpoczął swoje panowanie w połowie 2014 roku koszt zabezpieczenia inwestycji denominowanej w dolarach z punktu widzenia europejskiego inwestora był niemalże zerowy (rynkowe stopy spadały niemalże w równym tempie za oceanem co w Niemczech). Jednakże począwszy od 2016 rok aspekt ten zaczął się wyraźniej zmieniać. Kiedy Rezerwa Federalna rozpoczynała zacieśnianie monetarne oraz snuła plany odnośnie do początku redukcji sumy bilansowej, EBC wciąż rozkręcał swoje własne luzowanie ilościowe. W konsekwencji rynkowe stopy na starym kontynencie kontynuowały trend spadkowy, podczas gdy stopy w Stanach Zjednoczonych zaczęły rosnąć (krótki koniec ze względu na oczekiwania co do polityki pieniężnej, dłuższy koniec z racji poprawiającej się perspektywy inflacyjnej i gospodarczej).

[btn text=”Kolejna podwyżka w Kanadzie i solida perspektywa przed CAD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kolejna-podwyzka-kanadzie-solida-perspektywa-cad/” target=”_blank”]

Reasumując, niemiecki inwestor (według wyliczeń Nordea) musiałby ujrzeć wzrost rentowności 10-letniej obligacji USA o około 1 pkt. proc., by ta była atrakcyjna po implementacji kosztu zabezpieczenia się przed ryzykiem walutowym. Raczej trudno wyobrazić sobie taki scenariusz, wcześniej rynkowe stopy w Europie powinny mocniej zacząć wzrastać, kiedy EBC będzie przygotowywał się do wychodzenia z ekspansywnej polityki monetarnej. W związku z tym popyt zagraniczny na amerykańskie aktywa powinien pozostać słaby, stanowiąc tym samym czynnik wspierający kurs EURUSD w długim okresie.

Innym czynnikiem przemawiającym za deprecjacją dolara w długim okresie jest tzw. widmo podwójnego deficytu – zarówno budżetowego jak i tego na rachunku obrotów bieżących (głównie handlowy). Temat ten trafił na wokandę po tym, jak amerykański Kongres przystał na zwiększenie deficytu o astronomiczną sumę 300 mld USD w ciągu zaledwie dwóch lat, wszystko po to, aby zaniechać ryzyka paraliżu sektora rządowego. Z kolei wcześniej, a konkretnie mówiąc w grudniu 2017 roku, zaimplementowano reformę podatkową, która ma zmniejszyć dochody budżetowe netto o kwotę 1,5 biliona USD na przestrzeni kolejnej dekady. W rezultacie deficyt budżetowy ulegnie zapewne znacznemu pogłębieniu. Według szacunków JP Morgan na koniec 2019 roku możemy ujrzeć tutaj wartość 5,4% PKB z 3,4% na koniec zeszłego roku (zacieniowany obszar). Wyraźny deficyt fiskalny jest oczywiście jednoznaczny z ogromną stymulację ze strony polityki fiskalnej i to w momencie rozkwitu tamtejszej gospodarki, gdzie takowy zastrzyk z pewnością nie był konieczny.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Teoria makroekonomiczna sugeruje, że większa stymulacja fiskalna powinna prowadzić do szybszego tempa zacieśniania polityki pieniężnej, a przez to gwałtowniejszych wzrostów rentowności. Od tego już całkiem niedaleko do przejścia w ostatnią fazę cyklu koniunkturalnego (wzmożony popyt na gotówkę), który charakteryzuje się pogorszeniem wyników spółek z racji coraz wyższej inflacji i rosnących kosztów pracy oraz stopniowymi spadkami na rynku surowcowym z uwagi na malejący popyt. Choć do tego punktu zapewne jeszcze pozostała pewna droga to widać, że największy do tej pory sukces administracji Donalda Trumpa może przynieść wprost przeciwne skutki. Kiedy okresów korzystnej koniunktury nie wykorzystuje się do poprawienia sytuacji budżetowej (zacieśnianie fiskalne), czego namacalnym przykładem w Europie może być Rumunia, wówczas zwiększa się prawdopodobieństwo, iż kolejne spowolnienie będzie jeszcze bardziej dotkliwe, co w przypadku USA oznacza reperkusje dla całego świata. Jeśli mowa o gospodarce amerykańskiej to z pewnością możemy mówić, że znajdujemy się w okolicach pełnego zatrudnienia przy pełnym wykorzystaniu mocy produkcyjnych co sprawia, że obecny „eksperyment fiskalny” przyjmuje rozmiary naprawdę wielkiego kalibru.

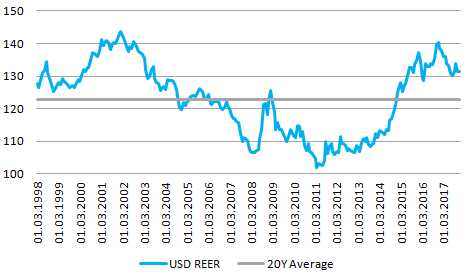

Podsumowując, pogłębiający się podwójny deficyt za oceanem w okresie boomu gospodarczego w mojej ocenie będzie miał dużo bardziej wymowny wpływ na dolara, aniżeli rosnące stopy procentowe, zarówno na krótkim, jak i długim końcu krzywej (choć tutaj nie można wykluczać ryzyka odwróconej krzywej rentowności). Wydaje się również, że dolarowi nie pomoże kapitał powracający zza granicy na skutek korzystnych zmian w systemie podatkowym (jednorazowy podatek od zysków firm pochodzących z repatriacji). Wreszcie w ujęciu historycznym USD pozostaje wciąż mocno przewartościowany w porównaniu do innych walut G10, pozostawiając istotną przestrzeń do deprecjacji w kolejnych miesiącach.

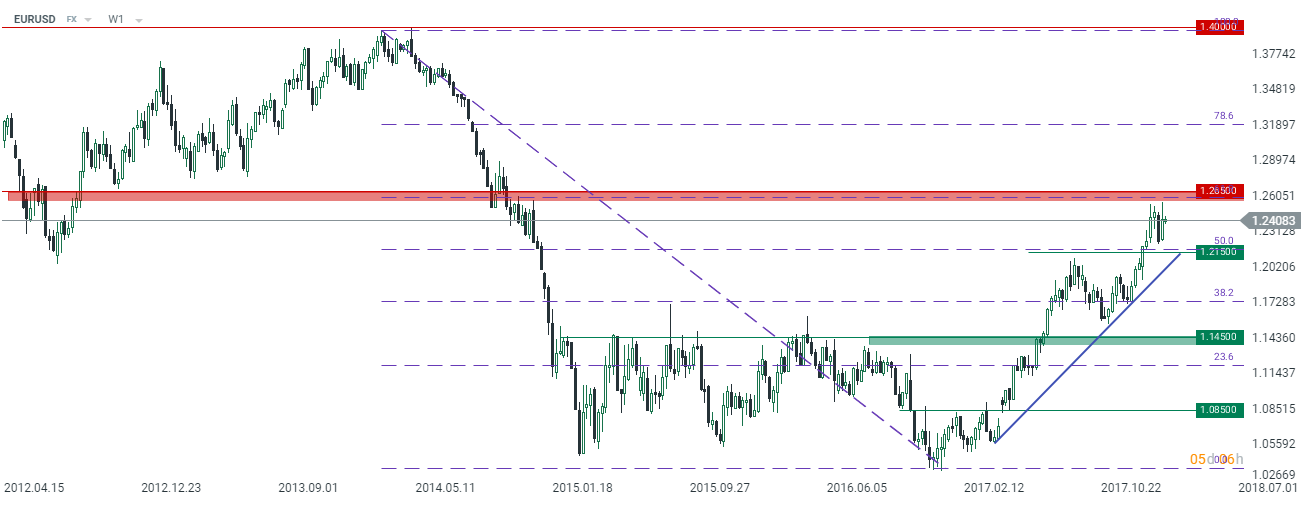

Spoglądając na długoterminowy wykres głównej pary walutowej można jasno zauważyć, że trend wzrostowy jest niezagrożony. Na ten moment kluczowym wsparciem pozostaje okolica 1,2150 i to do tego pułapu można spodziewać się wciąż krótkoterminowej korekty spadkowej. Rejon ten jest również wspierany przez zniesienie 50% całego ruchu spadkowego od połowy 2014 roku. Z kolei najbliższy opór to strefa na poziomie 1,2650. Przebicie się ceny na wykresie tygodniowym powyżej tej bariery mogłoby stanowić ważny punkt w trwającym trendzie.