Ten tydzień obfituje w cały szereg krytycznych publikacji makroekonomicznych ze Stanów Zjednoczonych, które w obliczu ostatniej słabości USD mogą okazać się szansą do realizacji zysków z pozycji krótkich. Niemniej jednak już na wstępie pragnę podkreślić, że nie oczekuję zmiany zasadniczego trendu na głównej parze walutowej. Tym samym w długim okresie EURUSD powinien kontynuować swój marsza na północ, wspierając jednocześnie rynek polskiego złotego.

Nim przejdziemy do analizy danych globalnych warto podkreślić, że opublikowany odczyt PKB za cały 2017 rok z Polski okazał się wyższy od oczekiwań, pokazując solidne 4,6% r/r. Co więcej, ujrzeliśmy również wzrostową rewizję danych za 2016 rok z 2,7% do 2,9% r/r, aczkolwiek najmocniej na uwagę zasługuje fakt, że wreszcie dynamicznie odbiły inwestycje rosnąc w tempie 5,4% r/r w całym minionym roku implikując tym samym odczyt za sam czwarty kwartał powyżej 10% r/r. Można więc rzec, że drugi, najważniejszy motor wzrostu gospodarczego zaczyna pracę na coraz wyższych obrotach, dobrze wróżąc całemu 2018. Prócz tego, po raz pierwszy od 2010 roku wszystkie składowe okazały się czynnikami wspierającymi dynamikę PKB, rzecz jasna z największym udziałem konsumpcji. Ostatnia, szczegółowa analiza danych makro z polskiej gospodarki do znalezienia pod niniejszym linkiem, z kolei więcej uwagi polskim odczytom poświęcę przy okazji publikacji danych za Q4.

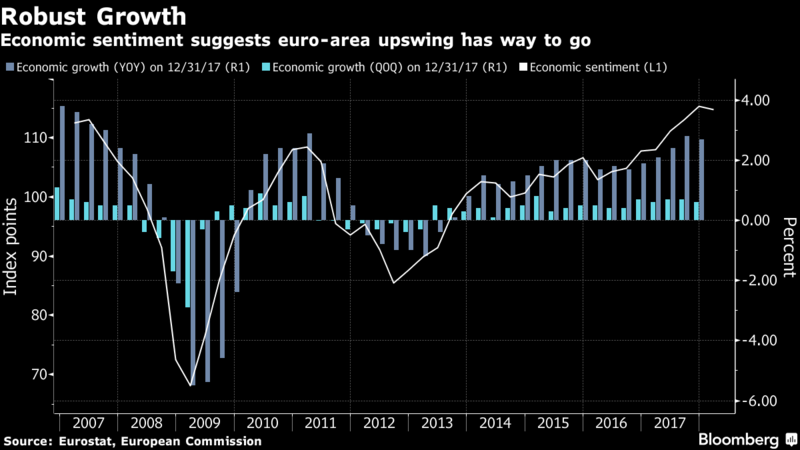

Przechodząc już do danych ze świata przede wszystkim trzeba podkreślić fenomenalne tempo wzrostu w strefie euro, która w czwartym kwartale 2017 zarejestrowała najszybsze tempo wzrostu w ujęciu rocznym od czasu sprzed kryzysu finansowego w 2008 roku. Choć aspekt ten może rzecz jasna cieszyć (był on jednym z powodów przyspieszenia aprecjacji euro podczas dzisiejszej sesji), to z drugiej strony otrzymaliśmy rozczarowującą inflację z Niemiec. Odczyt zharmonizowany spadł w styczniu z 1,6% do 1,4% r/r tj. poniżej oczekiwań, które i tak już brały pod uwagę niekorzystny efekt bazy statystycznej. Podkreśla to fakt, że Europejski Bank Centralny może pozostawać wciąż sceptyczny co do zaostrzenia retoryki na marcowym posiedzeniu.

Kolejna podwyżka w Kanadzie i solida perspektywa przed CAD

Z drugiej jednak strony wzrosty dynamiki cen powinny ponownie przybrać na silę właśnie od marca, jednak dla EBC, dla którego poziom CPI w pobliżu 2% jest głównym celem polityki, może okazać się to nieprzekonywującym ruchem (inflacją ciągniona głównie przez czynniki egzogeniczne i niższe efekty bazy), by mocno zmieniać retorykę już na najbliższym posiedzeniu. Tak czy inaczej z punktu widzenia konsumentów oraz przedsiębiorców obecna sytuacja jest wręcz idealna. Popyt rośnie, nastroje znajdują się na rekordowo wysokich pułapach, a koszty finansowania pozostają na stale niskich poziomach. Reasumując, aspekt ten powinien w długim okresie wciąż wspierać europejską walutę zwłaszcza, jeśli weźmiemy pod uwagę fakt, iż zaawansowanie cyklu na starym kontynencie jest zdecydowanie niższe w porównaniu z USA.

Choć wzrost PKB #USA (I odczyt) poniżej oczekiwań, to kontrybucja konsumpcja największa od Q4 2014, Spadek wywołany głównie przez ujemną kontrybucję eksportu netto i zapasów (oczekiwane), dodatkowo wyższy deflator. Ogólny wydźwięk danych pozytywny dla giełdy i #USD. pic.twitter.com/4fZNwm1ur4

— InsiderFX (@Insider_FX) 26 stycznia 2018

Wreszcie dwa, główne wydarzenia ze Stanów Zjednoczonych – posiedzenie FED (środa) oraz raport z rynku pracy (piątek). Mając na uwadze ostatnią falę deprecjacji USD uważam, że bilans ryzyk może wskazywać na korzyść amerykańskiej waluty. O takowej możliwości pisałem już kilka dni temu, tuż po odczycie PKB zza oceanu. W kwestii posiedzenia Rezerwy Federalnej, po pierwsze rynek jest już niemal pewny, że następną podwyżkę stóp ujrzymy w marcu, zaś na tę chwilę FED zakłada 3 podwyżki w całym roku. Wydaje się, że tylko sugestia możliwości podniesienia stóp aż czterokrotnie mogłaby namieszać na rynku dolara, wspierając go w bardziej trwały sposób. Skąd takowy pogląd? Wszystko zależy od tego, jak FED podejdzie do ostatniej deprecjacji krajowej waluty, która teoretycznie rozluźniła warunki finansowania oraz jest czynnikiem pro-inflacyjnym w kolejnych miesiącach (prawdopodobnie jeszcze dłużej, jeśli tylko trend spadkowy będzie kontynuowany).

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Z kolei w kwestii raportu z rynku pracy nie wolno zapominać o aurze pogodowej panującej w styczniu w USA, która może odegrać istotną rolę. W tym miejscu trzeba również liczyć się z tym, że dane na temat płac mogą zostać nieco zniekształcone, a wiele będzie zależało od tego, jacy pracownicy nie mogli pracować w ostatnich czterech tygodniach. Jeśli przestoje dotknęły branże mniej popłatne, wówczas średnia dynamika może podskoczyć, tak jak to miało miejsce w okresie przechodzenia huraganów Irma oraz Harvey.

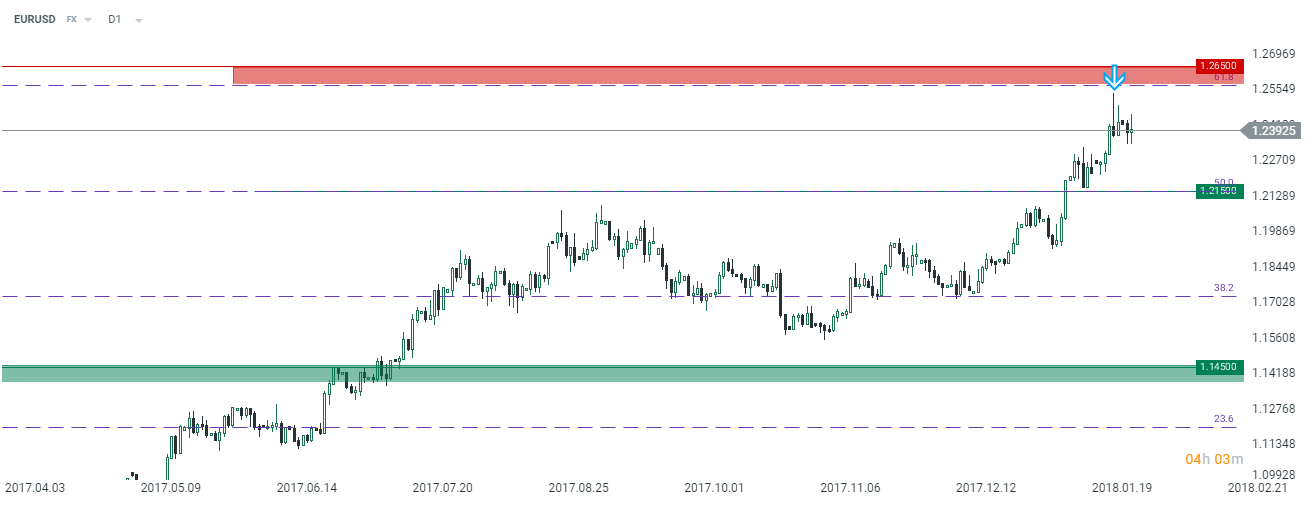

Technicznie na wykresie dziennym głównej pary walutowej wyrysowane zostały dwie świece ze względnie długimi, górnymi cieniami, które mogą sugerować możliwą korektę, choć wprawdzie nie pojawiły się one w obszarze strefy podażowej. Niemniej jednak, dopóki poziom oporu na 1,2650 nie zostanie przełamany, dopóty wciąż istnieje potencjał do cofnięcia w okolicę 1,2150. Aczkolwiek, patrząc na zachowanie się EURUSD od początku tygodnia można zauważyć jak płytkie są korekty wskazując, że kupujących euro jest wciąż pod dostatkiem, mimo coraz wyższej ceny (w długim okresie dolar wciąż pozostaje przewartościowany).