To już trzeci raz w tym cyklu zacieśniania polityki monetarnej, kiedy to kanadyjski bank centralny postanowił pociągnąć za spust, podnosząc główną stopę procentową do poziomu 1,25%. Choć rynek wyceniał ten ruch w 90%, kanadyjski dolar osłabił się tuż po decyzji BoC względem swojego odpowiednika z USA, by później jednak wymazać owe straty. Perspektywa długoterminowa zdaje się pozostawać jednak niewzruszona, tym samym USDCAD powinien kontynuować trend spadkowy w kolejnych miesiącach.

Choć sam komunikat zawierał wzmiankę, iż dalszy proces zacieśniania polityki będzie prowadzony ostrożnie i stopniowo (bez zmian w stosunku do poprzedniego oświadczenia), to jednocześnie przyznano, że kolejne podwyżki stóp powinny być konieczne z biegiem czasu. Z drugiej strony zasugerowano, iż pewien stopień akomodacyjnej polityki może być potrzebny celem utrzymania wzrostu gospodarczego w pobliżu produktu potencjalnego oraz inflacji w rejonie celu 2% (nowy fragment). To wszytko jednak niewiele różni się od poprzedniej komunikacji banku tym samym można zakładać, że jeśli dane makroekonomiczne pozostaną tak dobre jak dotychczas, BoC powinien kontynuować proces zacieśniania polityki pieniężnej w tym roku. Warto jednak zauważyć, że rynek stopy procentowej wycenia kolejny ruch w kwietniu już w 60% (80% w maju) co też obrazuje, że inwestorzy są dość mocno rozgrzani. W krótkim terminie może to prowadzić do lekkiej korekty, aczkolwiek mając na uwadze fakt, że pozycjonowanie spekulacyjne pozostaje tylko nieznacznie powyżej zera (według ostatnich danych CFTC pozycja długa netto wynosiła 17,4 tys. kontraktów) można szacować, że ewentualna korekta nie powinna być głęboka.

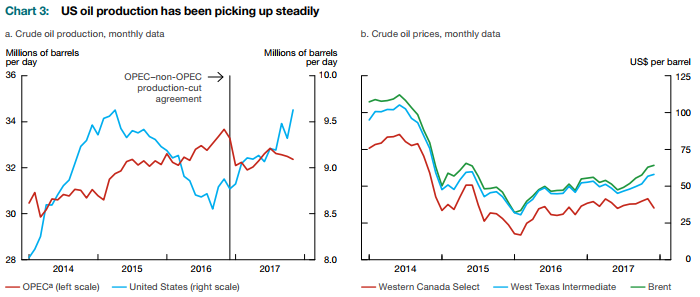

Analizę raportu dotyczącego polityki monetarnej zacznijmy od niezwykle ważnego dla kanadyjskiej gospodarki sektora naftowego. Choć ceny czarnego złota wyraźnie odbiły na przestrzeni ostatnich tygodni (WTI, Brent), to notowania kanadyjskiej ropy WCS wyraźnie odstawały, tym samym tamtejsza gospodarka nie skorzystała w znaczącym stopniu na zwyżce cen na rynku globalnym. Relatywna słabość cen ropy WCS wynikała z problemów, jakie napotkał tamtejszy sektor transportowy. W rezultacie cena w grudniu okazała się nawet niższa w porównaniu do październikowego raportu banku centralnego. Niemniej jednak szacuje się, że jeśli owe problemy zostaną ostatecznie rozwiązane, spread WTI-WCS powinien zawęzić się, będąc czynnikiem wspierającym wzrost gospodarczy.

[btn text=”Duże zawirowania i możliwy punkt zwrotny na EURUSD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/duze-zawirowania-mozliwy-punkt-zwrotny-eurusd/” target=”_blank”]

Prócz tego warto odnotować, że BoC prognozuje dalsze, solidne tempo ekspansji gospodarczej u swojego południowego sąsiada. Bank zwraca uwagę na strukturę wzrostu gospodarczego w USA w trzecim kwartale, gdzie dużą rolę odegrał eksport netto, tym samym aspekt ten dobrze wróży handlowi między oboma krajami (USA to największy partner handlowy Kanady). Projekcja solidnego wzrostu w USA (średnio 2,5% w latach 2017-2019) oparta jest między innymi o ostatnio wdrożony pakiet fiskalny. Według szacunków BoC redukcje obciążeń podatkowych dla osób fizycznych oraz przedsiębiorstw osiągną łącznie w przybliżeniu 600 mld USD do końca przyszłego roku. Niemniej jednak efekt netto na wzrost gospodarczy poprzez konsumpcję ma być relatywnie słaby z uwagi na fakt, że reforma podatkowa faworyzować ma lepiej zarabiających, którzy mają tendencję do mniejszych wydatków z zaoszczędzonych środków. Z drugiej strony skorzystać powinny mocniej firmy, z tego też powodu oczekiwany jest wzrost wydatków inwestycyjnych w kolejnych kwartałach.

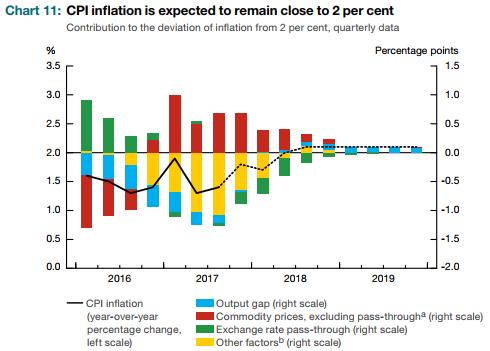

Z punktu widzenia inflacji, kanadyjskie władze monetarne pozostają dość optymistyczne, szacując dynamikę wskaźnika CPI w okolicy celu 2% w horyzoncie projekcji. W najbliższych kwartałach dynamika ma pozostawać lekko poniżej celu, głównie z uwagi na ceny surowców, aczkolwiek później ścieżka inflacji ma się wypłaszczyć, pozostając na poziomie 2,1%. Stopniowy wzrost inflacji powinien być wspierany przez w dalszym ciągu zacieśniający się rynek pracy. Warto dodać, że zdaniem ostatnich szacunków BoC zastój na rynku pracy znika w szybszym tempie niż pierwotnie oczekiwano, w rezultacie w ostatnim czasie zanotowaliśmy zarówno spadki stopy bezrobocia do historycznie niskich poziomów, jak i również solidne wzrosty zatrudnienia rozłożone dość równomiernie na wszystkie sektory i regiony. Z drugiej strony pewnym problemem pozostaje dynamika wzrostu płac, która mimo ostatnich wydarzeń na rynku pracy znajduje się względnie nisko. Aczkolwiek można oczekiwać, że wraz z solidnym tempem wzrostu gospodarczego, kurczącą się podażą na rynku pracy, coraz wyższym poziomem wykorzystania mocy produkcyjnych (czynnik wspierający inwestycje prywatne) dynamika płac będzie powoli odbijać.

Warto również wspomnieć, że zdaniem BoC warunki finansowania w krajowej gospodarce pozostają wciąż względnie luźne pomimo dwóch podwyżek stóp w zeszłym roku. Bank zwraca uwagę na pewne wypłaszczenie krzywej rentowności (efekt wyższych stóp na krótszym końcu), jednak wskazuje, że jest to aspekt nieodbiegający od innych gospodarek, w tym Stanów Zjednoczonych. Co więcej, według ostatniego badania przeprowadzone wśród firm, warunki pożyczkowe z ich punktu widzenia mogły się nawet lekko poluzować, pozostawiając przestrzeń do kontynuacji podwyżek stóp w kolejnych kwartałach. Z drugiej strony prognozuje się stopniowy spadek kontrybucji konsumpcji do wzrostu PKB, głównie z racji na wolniejszy wzrost dochodów rozporządzalnych gospodarstw domowych oraz wyższy koszt pieniądza. W rezultacie stopa oszczędności powinna rosnąć w najbliższych dwóch latach. W tym miejscu nie należy również zapominać, że kanadyjskie gospodarstwa domowe są względnie mocno zadłużone, stąd efekt wyższych stóp procentowych może zostać odczuwany mocniej (większe spowolnienie wydatków).

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Na koniec dodajmy, że wśród ryzyk dla perspektywy inflacyjnej znaleźć można słabszy eksport (efekt trwających renegocjacji umowy o wolnym handlu NAFTA), szybszy wzrost produkcji potencjalnej, czy też wyraźniejszy spadek cen nieruchomości na mocno rozgrzanym rynku. W takim scenariuszu (zniżki cen domów, mieszkań) spowolnieniu uległyby prawdopodobnie zarówno inwestycje jak i konsumpcja, ograniczając odbicie inflacji oraz ilość podwyżek stóp procentowych (podobne ryzyka dotyczą m.in. Szwecji, jednak aspekty te są póki co bagatelizowane). Warto również wspomnieć, że neutralna stopa procentowa szacowana jest na poziomie 2,5-3,5% sugerując jeszcze wciąż sporą przestrzeń do wzrostów. Poza tym prezes BoC Poloz nadmienił podczas konferencji prasowej, iż ostatni wzrost produktywności zwiastuje więcej przestrzeni do odbicia dynamiki płac. Prócz tego tamtejsze władze monetarne mają pozostać zależne od napływających danych, zatem jeśli te w kolejnych tygodniach, miesiącach utrzymują swój impet, wówczas można śmiało prognozować kolejne podwyżki jeszcze w tym roku.

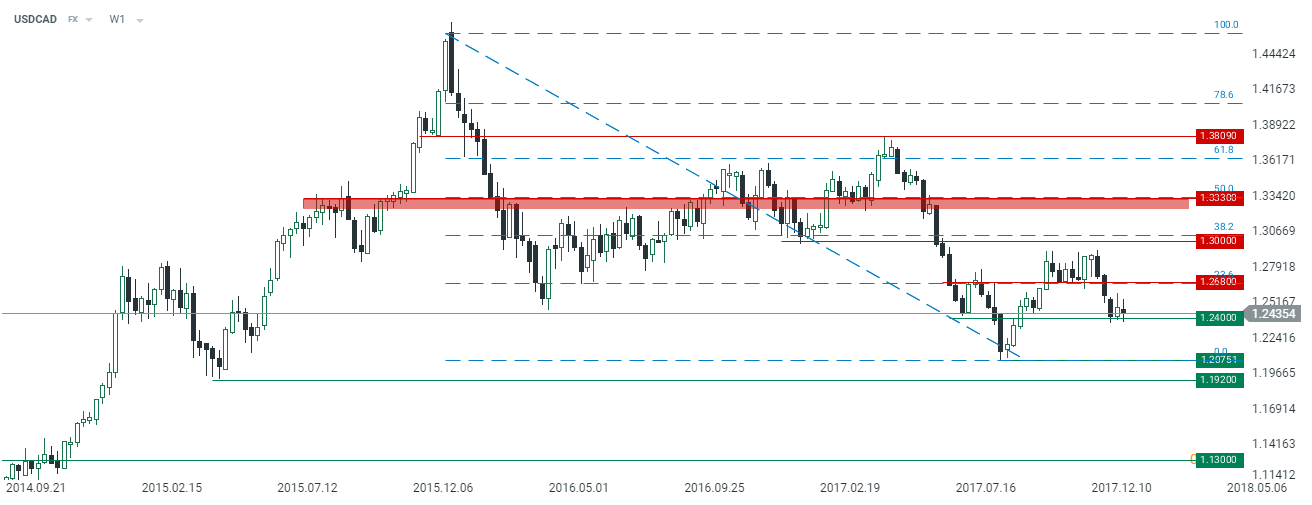

Reasumując, sytuacja fundamentalna dolara kanadyjskiego pozostaje bardzo mocna, co powinno prowadzić do kontynuacji zacieśniania polityki pieniężnej, a w konsekwencji dalszej aprecjacji CAD. Z technicznego punktu widzenia para znajduje się tuż powyżej kluczowego wsparcia na 1,24 – jego przełamanie umożliwiłoby przyspieszenie trendu spadkowego w kierunku zeszłorocznego minimum na 1,2075. Antycypując stopniową deprecjację USD podtrzymuję swoje stanowisko zaprezentowane w zeszłym roku, iż USDCAD powinien kontynuować ruch nawet poniżej 1,20 w kolejnych miesiącach 2018 roku. Z kolei jakiekolwiek korekty wzrostowe w krótkim terminie mogą być ograniczone do oporów zlokalizowanych na 1,2680 oraz 1,3000.