Opublikowane dzisiejszego przedpołudnia indeksy PMI dla całej strefy euro oraz dwóch największych gospodarek jakimi są Niemcy i Francja potwierdziły, że solidne tempo wzrostu gospodarczego na starym kontynencie powinno zostać utrzymane w najbliższych kwartałach. Ponadto sama struktura wskaźników sugerować może rosnącą presję płacową w całej Europie, co naturalnie mogłoby zacząć przekładać się w pewnym stopniu na wyższy poziom cen, aspekt do którego dążyły banki centralne w niemalże wszystkich rozwiniętych gospodarkach na świecie, w tym rzecz jasna Europejski Bank Centralny. Ogólny obraz wróży również dobrze polskiej gospodarce, niemniej jednak listopadowy PMI z naszego kraju poznamy dopiero w przyszły piątek.

Zacznijmy od najbardziej oszałamiającej liczby, jaką firma Markit zaprezentowała w dzisiejszych indeksach PMI, a jest nią 211 – to właśnie tyle miesięcy temu przemysłowy indeks PMI dla strefy euro znajdował się wyżej niż obecne poziomy. Oznacza to, że koniunktura w przemyśle w całej strefie euro jest oceniana przez managerów ds. zakupów najlepiej od ponad 17 lat! Z kolei wartości pozostałych indeksów, czy to w kwestii przemysłu czy usług, okazały się najmocniejsze od około 80 miesięcy. Są to dane, które z pewnością utwierdzą EBC o słuszności podjęcia ostatniej decyzji dotyczącej ograniczenia programu skupu obligacji od przyszłego roku. Szczegółowe dane również mogą napawać optymizmem, zwłaszcza jeśli chodzi o rynek pracy. Według listopadowych odczytów niedobór zdolności wytwórczych w europejskiej gospodarce w zestawieniu z ilością zamówień kierowanych do firm pobudził coraz większą ilość przedsiębiorstw do zwiększania zatrudnienia, celem sprostania rosnącemu popytowi. W rezultacie subindeks zatrudnienia dla strefy euro wzrósł najmocniej od października 2000 roku.

Jak widać na wykresie najbardziej imponujący skok odnotowano we Francji, niemniej jednak niemiecka gospodarka nie zostaje pod tym względem daleko w tyle. Wskaźnik dla całej strefy euro również pozostaje w długoterminowych trendzie wzrostowym. Fakt, że europejskie firmy borykają się z niedoborem mocy wytwórczych może być jeszcze dobitniej podkreślony przez najdłuższe od 17 lat opóźnienia w dostawach, to z kolei zostało odzwierciedlone w wyższym popycie za półprodukty ze strony samych firm, których zapasy na przestrzeni ostatnich dwóch miesięcy wzrosły do poziomów rzadko spotykanych w historii. W kwestii inflacyjnej, będącej najbardziej znaczącym elementem z punktu widzenia polityki monetarnej w obecnym czasie, również otrzymaliśmy dość korzystne dane.

[btn text=”Niepewna perspektywa dla złota po najnowszych danych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/niepewna-perspektywa-dla-zlota-najnowszych-danych/” target=”_blank”]

Po pierwsze zarówno w subindeksach cen płaconych jak i otrzymywanych przez przedsiębiorstwa odnotowaliśmy najwyższe poziomy od połowy 2011 roku co jest dowodem na to, że na ten moment firmy wydają się optymistycznie nastawione w kwestii możliwości przerzucania wyższych kosztów produkcji na klientów. Dokładając do tego fakt, że rosnąć powinien popyt na pracę, w obecnym stanie gospodarki należy oczekiwań jeszcze większej presji na marże firm, które to naciski mogą być dalej przekierowywane na klientów. W takim układzie jasnym jest, że prędzej czy później pojawiłaby się presja inflacyjna, niemniej zależy to od dwóch czynników mianowicie od produktywności oraz konkurencyjności. Jeśli produktywność okaże się zbyt mała w porównaniu z dynamiką wzrostu płac, wówczas przedsiębiorstwa mogą zacząć ograniczać zaangażowanie, zmniejszając tym samym popyt na pracę. Z kolei dość wysoka konkurencyjność może także w pewnym stopniu dławić podwyżki cen, aczkolwiek bazując na listopadowych danych możemy stwierdzić, że na ten moment nie stanowiło to większej przeszkody.

Z punktu widzenia polskiej gospodarki dzisiejsze dane z Eurolandu również mogą napawać optymizmem, przede wszystkim spoglądając na naszego największego partnera handlowego – Niemcy. Mianowicie w kończącym się powoli miesiącu niemieckie firmy zarówno z sektora przemysłowego jak i usługowego zgłaszały rosnący popyt na swoje dobra i usługi, co zaowocowało przyspieszeniem łącznego subindeksu nowych zamówień do najwyższego poziomu od początku 2011 roku. Ponadto, to co z polskiego punktu widzenia powinno być niemniej ważne to fakt, iż zbiorczy subindeks zamówień eksportowych był na drugim najwyższym w historii poziomie sugerując największy popyt zgłaszany przez klientów z Azji oraz USA.

[btn text=”Kolejny świetny zestaw danych z polskiej gospodarki” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kolejny-swietny-zestaw-danych-polskiej-gospodarki/” target=”_blank”]

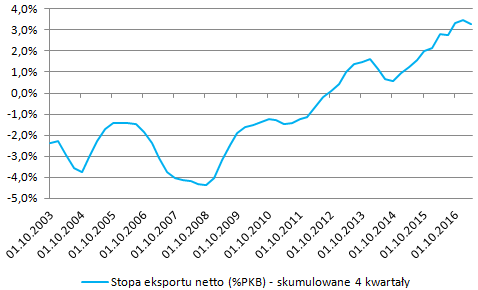

W takiej sytuacji niemiecki import polskich towarów wydaje się, że powinien przyspieszyć będąc jednocześnie czynnikiem wspierającym wzrost gospodarczy w czwartym kwartale. Zauważmy, że w drugim kwartale eksport netto odjął aż 1,5 pkt. proc. od PKB, niemniej jednak trzeba wskazać, że na przestrzeni ostatnich lat ta wielkość odgrywa coraz większą rolę w kreowaniu polskiego wzrostu gospodarczego, choć wciąż są to bardzo niewielkie ilości w porównaniu z konsumpcją czy nawet słabymi ostatnio inwestycjami.

Na koniec dodajmy, że wskaźnik dotyczący zatrudnienia w Niemczech wzrósł do najwyższego pułapu od 6,5 lat, gdzie jednak prym wciąż wiedzie sektor przemysłowy. Poza tym listopadowy raport Markit pokazał dalszą intensyfikację presji kosztowej wśród niemieckich firm, co zostało odzwierciedlone w najwyższym od początku 2011 roku indeksie cen płaconych przez przedsiębiorstwa. Niemniej jednak, tak samo jak w przypadku całej strefy euro, również i firmy zza naszej zachodniej granicy zdołały przerzucać rosnące koszty na klientów, tym samym subindeks cen otrzymywanych przez producentów i usługodawców był również najwyższy od początku 2011 roku.

W rezultacie dużo lepszych od oczekiwań indeksów PMI notowania wspólnej waluty zdołały utrzymać swoje wzrosty, niemniej jednak w dużej mierze to zasługa słabszego dolara, co z kolei może wynikać z mniejszego zaangażowania traderów za oceanem, ale również z minutek FED. Te zasugerowały rosnące obawy o to, czy słabość inflacji jest spowodowana jedynie przez czynniki tymczasowe, czy może jest to bardziej strukturalna zmiana. Tak czy inaczej notowania EURUSD znajdują się poniżej kluczowej strefy podażowej na 1,1880 testując uprzednio z powodzeniem wsparcie w okolicy dolnego ograniczenia kanału trendowego wypadającego przy 1,1730. Przełamanie na interwale tygodniowym oznaczonej kolorem czerwonym strefy byłoby sygnałem do kontynuacji wzrostów, niemniej jeśli to się nie stanie w dalszym ciągu w grze pozostaje cofnięcie w okolicę 1,1450. Długoterminowa prognoza dla kurs głównej pary walutowej pozostaje w dalszym ciągu wzrostowa.