Pomimo faktu, że dane z amerykańskiej gospodarki, jakie poznaliśmy na przestrzeni ostatnich dni, okazały się obiecujące w kwestii perspektywy inflacyjnej, o tyle notowania amerykańskiej waluty wyraźnie wytraciły swój wzrostowy impet. Wśród powodów wyraźniejszego cofnięcia na rynku głównej pary walutowej wymienia się lepsze odczyty wzrostu gospodarczego z europejskich gospodarek, ale i również krótkoterminową zależność między euro a indeksem DAX. Mianowicie solidne spadki indeksów giełdowych mogły wpłynąć pozytywnie na kurs wspólnej waluty, niemniej jednak schemat ten nie jest żadną wyrocznią, a w długim terminie korelacja jest całkowicie nieistotna.

Niepewna perspektywa dla złota po najnowszych danych

Mając na uwadze zbliżający się wielkimi krokami koniec tygodnia trzeba rzucić okiem na sytuację techniczną na rynku EURUSD, która może zasygnalizować dalszy kierunek. Niemniej jednak zanim przejdziemy do analizy wykresu warto skupić się nieco mocniej na dwóch ostatnich odczytach makroekonomicznych zza oceanu. Po pierwsze była to inflacja (zarówno producencka jak i konsumencka), po drugie dzisiejsze dane na temat produkcji przemysłowej. Choć w międzyczasie opublikowany został również względnie neutralny odczyt sprzedaży detalicznej za październik, to mając na uwadze istotność inflacji dla polityki pieniężnej bardziej należy zwrócić oczy ku dwóch wcześniej wymienionym publikacjom.

Po pierwsze inflacja producencka zdecydowanie przyspieszyła w minionym miesiącu pokazując wzrost aż o 2,8% r/r przy oczekiwanym spadku z 2,6% r/r do 2,4% r/r. Bazowa inflacja PPI również zwyżkowała z 2,2% r/r do 2,4 % r/r, co może być kolejną oznaką, że w amerykańskiej gospodarce powoli narasta presja cenowa. Mając na uwadze wyższe odczyty inflacji producenckiej mowa tutaj o oczekiwanej inflacji kosztowej. Przedsiębiorstwa napotykając coraz to wyższe ceny za półprodukty i innych czynników wytwórczych starają się przerzucać owe koszty na konsumentów, zwiększając tym samym poziom cen w całej gospodarce. Innym aspektem jest poziom konkurencyjności, który w pewnym stopniu może hamować ten proces, niemniej jednak tak czy inaczej pewna odpowiedź na inflacji konsumenckiej powinna być zauważalna, jeśli oczywiście tempo wzrostu inflacji PPI utrzyma się. Warto również dodać, że brak znaczniejszego wzrostu inflacji CPI w analogicznym okresie wynikało częściowo z efektu bazy, który w kolejnych miesiącach nie będzie sprzyjający.

W tym kontekście trzeba również zwrócić uwagę na aspekt płac, które to również stanowią rodzaj inflacji/deflacji płacowej. O ile przed dwoma miesiącami dynamika wzrostu wynagrodzeń w USA mocno odbiła, o tyle trend ten nie zdołał być podtrzymany w kolejnym miesiącu. Niemniej jednak nie należy zapominać, że wpływ na obydwa odczyty miały huragany, jakie przetoczyły się przez ten kraj w ostatnich tygodniach, częściowo wypaczając obraz danych makroekonomicznych. Zatem z osądem w kwestii płac pozostaje poczekać aż do kolejnego raportu z rynku pracy, który powinien być już mniej zniekształcony przez jednorazowe czynniki. Wszystkich zainteresowanych problemem niskich płac i produktywności we współczesnej gospodarce odsyłam do niniejszego wpisu.

Drugą kwestią, która może zacząć niebawem wywierać rosnącą presję inflacyjną, jest stopa wykorzystania mocy produkcyjnych w amerykańskim przemyśle. W opublikowanych dzisiaj danych zarówno produkcja przemysłowa jak i wspomniana wyżej stopa wyraźnie wzrosły, co jednak jest w pewnym stopniu efektem znowu warunków atmosferycznych. Mianowicie październikowe odbicie przypisywane jest huraganowi Harvey, po przejściu którego rafinerie i zakłady petrochemiczne wznowiły swoją działalność na podwyższonych obrotach celem nadrobienia przestojów, dlatego też (po części) odnotowaliśmy dynamiczny wzrost stopy wykorzystania czynników wytwórczych z 76,4% do 77%, co jest najwyższą wartością od kwietnia 2015 roku.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Wykres powyżej ilustruje w jak dużym stopniu aspekt ten wpływa na stopę inflacji w gospodarce USA. W tym miejscu warto dodać, że czynnik ten jest jeszcze istotniejszy w polskiej gospodarce, gdzie analogiczna stopa zbliża się do najwyższych poziomów z okresu kryzysu finansowego. Wyższe wykorzystanie mocy produkcyjnych podnosi koszty działalności firm i może również zachęcać do mocniejszego zaangażowania się w inwestycje w celu uzupełnienia malejących mocy. Taka kombinacja może sugerować zarówno możliwe ożywienie inwestycji, jak i również inflację, gdyż gospodarka zaczyna pracować na coraz wyższych obrotach. Oczywiście do poziomów sprzed dekady jeszcze daleko, niemniej jednak w ostatnim czasie zauważalna jest poprawa w tej materii, mogąca również pozytywnie oddziaływać na poziom cen. Aczkolwiek brać pod uwagę trzeba to, że październikowy skok mógł być wypaczony przez wspomniane wyżej czynniki, stąd warto pilnie śledzić tę figurę w kolejnych miesiącach.

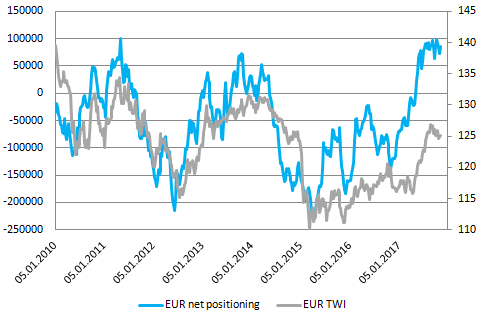

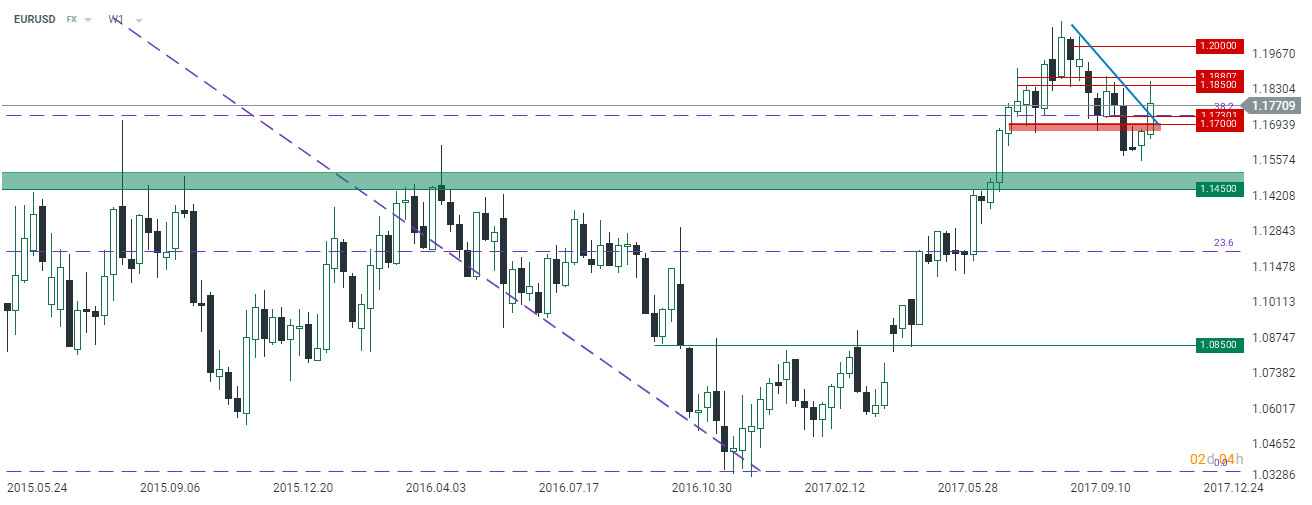

Pomimo kolejnych oznak rosnącej presji cenowej za oceanem wciąż sądzę, że amerykańska waluta będzie osłabiać się długim okresie (historycznie dolar pozostaje mocno przewartościowany), niemniej w krótkim terminie spodziewam się spadków na rynku EURUSD. Jednym z powodów, oprócz znaczących dywergencji na rynku stopy procentowej, jest pozycjonowanie inwestorów spekulacyjnych, którzy w dalszym ciągu utrzymują rekordowo wysoką pozycję długą netto. W związku z tym można podejrzewać, że rozkład ryzyk krótkoterminowych na rynku euro jest mocno niesymetryczny, przemawiający za większym prawdopodobieństwem spadków, aniżeli dynamiczniejszych wzrostów. Na koniec rzućmy okiem na wykres tygodniowy pary EURUSD, która zdaje się być w dość newralgicznym miejscu.

Spoglądając na wykres tygodniowy można zauważyć, że cena znajduje się obecnie powyżej dość ważnej linii trendowej, której przełamanie z pewnością utrudniłoby stronie podażowej utrzymanie inicjatywy. Idealnym scenariuszem byłoby zamknięcie poniżej 1,1730, a jeszcze lepiej poniżej 1,1700, wówczas krytyczna strefa podażowa zostałaby obroniona, a rynek mógłby wznowić spadki w kierunku co najmniej 1,1450 – poziom o jakim piszę od ponad miesiąca. Jednocześnie utrzymuję długoterminowy pogląd, iż w przyszłym roku trwale powinniśmy przełamać okolice 1,2000.