Ostatnie godziny na globalnym rynku akcyjnym były jak kubeł zimnej wody wylany wprost na rozgrzanych do czerwoności inwestorów, w konsekwencji czego para zaczęła powoli uchodzić, co zaowocowało największymi spadkami głównych indeksów giełdowych od dłuższego czasu. Po tak dramatycznym początku nowego tygodnia, ale i miesiąca oraz mając w pamięci jeden z najlepszych początków roku w historii zachodzi pytanie, czy obecnie obserwowana przecena jest tylko ruchem korekcyjnym, czy rzeczywiście mamy do czynienia z początkiem czegoś większego. W niniejszej analizie pragnę przedstawić swój pogląd poparty kilkoma argumentami.

Po pierwsze, wymowny jest fakt, że poza potężną rzezią widoczną najpierw w USA, a następnie w Azji oraz Europie, na pozostałych rynkach właściwie niewiele się działo. Waluty gospodarek wschodzących (w tym polski złoty) zachowywały się nad wyraz dobrze, co było reperkusją ograniczonego popytu na amerykańskiego dolara. W okresach podwyższonego ryzyka kapitał zaczyna szukać bezpiecznych aktywów, do jakich zaliczamy między innymi USD, CHF, JPY, złoto czy amerykańskie obligacje skarbowe. Choć w przypadku tych ostatnich rzeczywiście odnotowaliśmy pokaźniejszy spadek rentowności (rósł popyt na nie, stąd i ceny), o tyle na pozostałych ww. walorach panował względny spokój. Ceny ropy naftowej, które mają tendencję do spadków w obliczu awersji do ryzyka, także zachowały się relatywnie stabilnie, nieporównywalnie do spadków na rynkach akcji. Wracając jeszcze do rynku długu USA warto podkreślić, że od momentu osiągnięcia dołków (w okolicy 2,65%) spadając od szczytu na ponad 2,88%, sporo już zostało odrobione. Na moment pisania owego artykułu rentowność ta znajduje się na poziomie 2,75% oznaczając wzrost o 10 punktów bazowych w porównaniu do minimum z poranka.

[btn text=”Rynek ropy w obliczu globalnego ożywienia koniunktury” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-ropy-obliczu-globalnego-ozywienia-koniunktury/” target=”_blank”]

W związku z brakiem trwalszych ruchów na wspominanych aktywach nie spodziewam się, że obecnie mamy do czynienia ze zmianą trendu na rynku akcyjnym. Z drugiej strony warto dodać, że dolar faktycznie może złapać nieco wiatru w żagle, o czym wspominałem już w zeszłym tygodniu przed posiedzeniem Rezerwy Federalnej. Niemniej jednak w długim okresie nie powinno mieć to przełożenia na kontynuację wzrostów głównej pary walutowej. Na koniec dodajmy, że dynamiczniejsze wzrosty rentowności długu nie są korzystne dla rynku akcyjnego, gdyż podnoszą one stopę dyskontową, a przez to obniżają bieżące wyceny spółek giełdowych. Tym samym, utrzymanie się stopy dochodu z amerykańskiej 10-latki poniżej 3%, przynajmniej w krótszym okresie, może być względnie korzystnym sygnałem dla giełdowych byków. Niemniej trzeba liczyć się z tym, że wraz z dalszymi wzrostami oczekiwań inflacyjnych oraz inflacji samej w sobie (prognozy), rynkowe stopy także powinny rosnąć, co z kolei mocniej powinno ciążyć indeksom giełdowym, choć naturalnie trzeba to również zestawiać z napływającymi wynikami finansowymi z notowanych przedsiębiorstw.

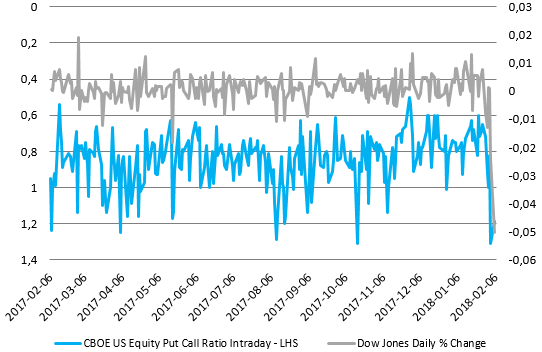

Inną kwestią jest zmienność, która rzecz jasna wystrzeliła, nie tylko ta bieżąca, ale również i ta antycypowana. Dla przykładu indeks VIX, zwany popularnie indeksem strachu, wzrósł podczas dzisiejszej sesji powyżej poziomu 50 punktów tj. najwyższego od sierpnia 2015 roku, kiedy to Ludowy Bank Chin zdecydował się nieoczekiwanie zdewaluować juana. Indeks ten obrazuje implikowaną zmienność na indeksie SP500 w horyzoncie kolejnych 30 dni. Ponadto, warto zwrócić również uwagę na inny miernik jakim jest Put/Call ratio autorstwa chicagowskiej giełdy CBOE. Prezentuje on stosunek ilości opcji dających prawo sprzedaży (Put) oraz kupna (Call) na SP500. Jasnym więc jest, że im wyższe poziomy wskaźnika, tym rośnie poziom zabezpieczania się przed przyszłymi, potencjalnymi spadkami.

[btn text=”Kilka obserwacji z polskiej gospodarki – budżet, inwestycje i rynek pracy” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/obserwacji-gospodarki-budzet-inwestycje-rynek-pracy/” target=”_blank”]

Na powyższym wykresie został zaprezentowany właśnie owy indeks oraz procentowe zmiany indeksu Dow Jones, który podczas wczorajszej sesji zanotował największy, punktowy spadek w historii. Jak widać, dramatyczne wzrosty wskaźnika Put/Call (na wykresie lewa skala została odwrócona) najczęściej zostawały odwracane już podczas kolejnej sesji sugerując spadek oczekiwań odnośnie do dalszej przeceny na rynku akcji. Wreszcie, obecna przecena nie ma właściwie żadnego punktu zapalnego (przynajmniej na razie), stąd nie wydaje się, że w obliczu wciąż mocnych oczekiwań odnośnie do wzrostu gospodarczego możemy doświadczać końca długoletniego rynku byka. W dodatku trzeba brać pod uwagę fazę cyklu koniunkturalnego, która w mojej ocenie jeszcze nie zwiastuje całkowitego przejścia do ostatniej fazy, tj. gotówki. Obecnie nastroje w realnej gospodarce są wciąż bardzo dobre, warunki finansowe wyjątkowo luźne, co w mojej opinii powinno generować jeszcze przez pewien czas wzrosty na rynku akcyjnym, a przede wszystkim na surowcach. Dopiero gdy banki centralne w bardziej zsynchronizowany sposób zaczną podnosić stopy procentowe, zaś rentowności obligacji na świecie będą systematycznie rosły (perspektywa na najbliższe kwartały), wówczas rosnące koszty firm powinny zacząć przekładać się na słabsze wyniki, spadki na rynku akcji, a w konsekwencji powolne wycofywanie się z surowców, zwłaszcza tych przemysłowych. Ta faza cyklu będzie, jak zwykle, należała do gotówki, kiedy to stopy procentowe zaczną wyraźniej iść w górę, niemniej jednak w moim przekonaniu nie jest jeszcze na to czas.

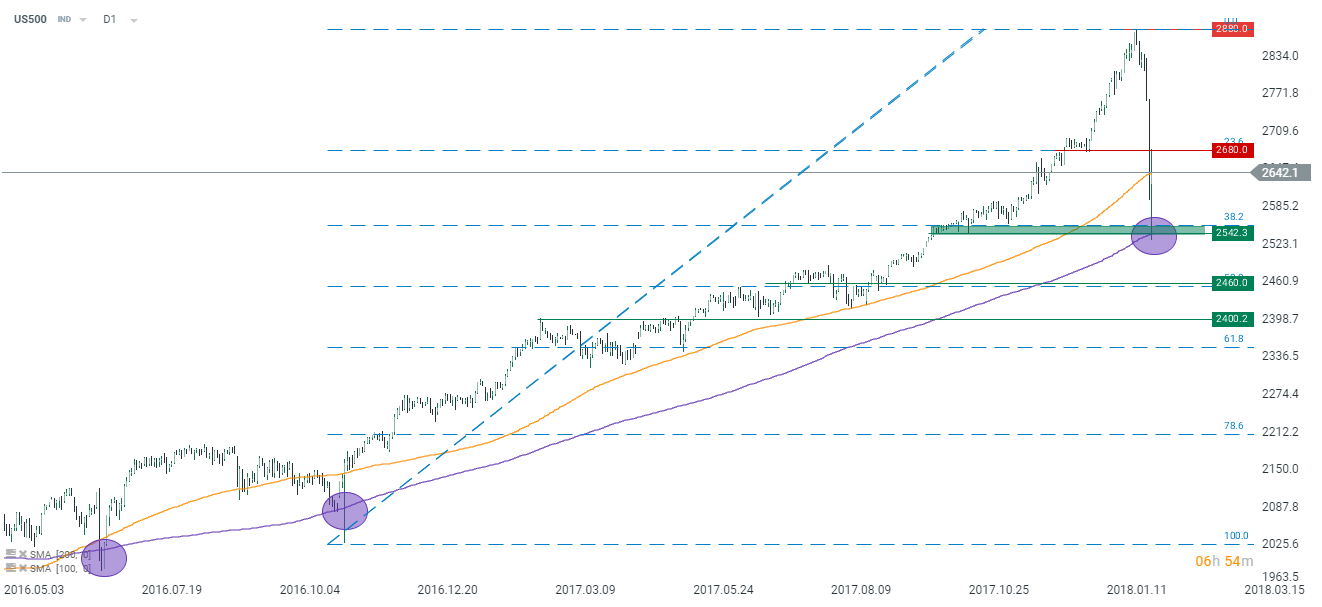

Na koniec rzut oka na wykres dzienny kontraktów CFD na indeks SP500, który sugeruje testowanie kluczowego poziomu obronnego dla strony popytowej. Mowa o 200-sesyjnej średniej kroczącej, która w 2016 roku również posłużyła jako wsparcie. W dodatku w miejscu tym przebiega zniesienie 38,2% całej fali zwyżkowej zapoczątkowanej od wyborów prezydenckich w USA w listopadzie 2016 roku. Tym samym wydaje się, że tak długo jak cena pozostanie powyżej tego pułapu, zaś na wykresie dziennym nie ujrzymy tzw. krzyża śmierci (przecięcie w dół 200DMA przez 100DMA), dopóty trend wzrostowy powinien pozostawać w grze. Aktualnie pierwszym oporem jest pułap 2680 punktów, którego przebicie umożliwiłoby kupującym próbę powrotu do historycznych szczytów.