Zgodnie z prognozami, wzrost gospodarczy w pierwszym kwartale w USA spowolnił najmocniej od trzech lat pokazując marne 0,7% k/k w ujęciu zannualizowanym. Tak jak oczekiwano, głównym czynnikiem wpływającym in minus na PKB była konsumpcja. Niemniej jednak dolar wcale nie zaczął być wyprzedawany. Wszystkiemu „winne” koszty pracy.

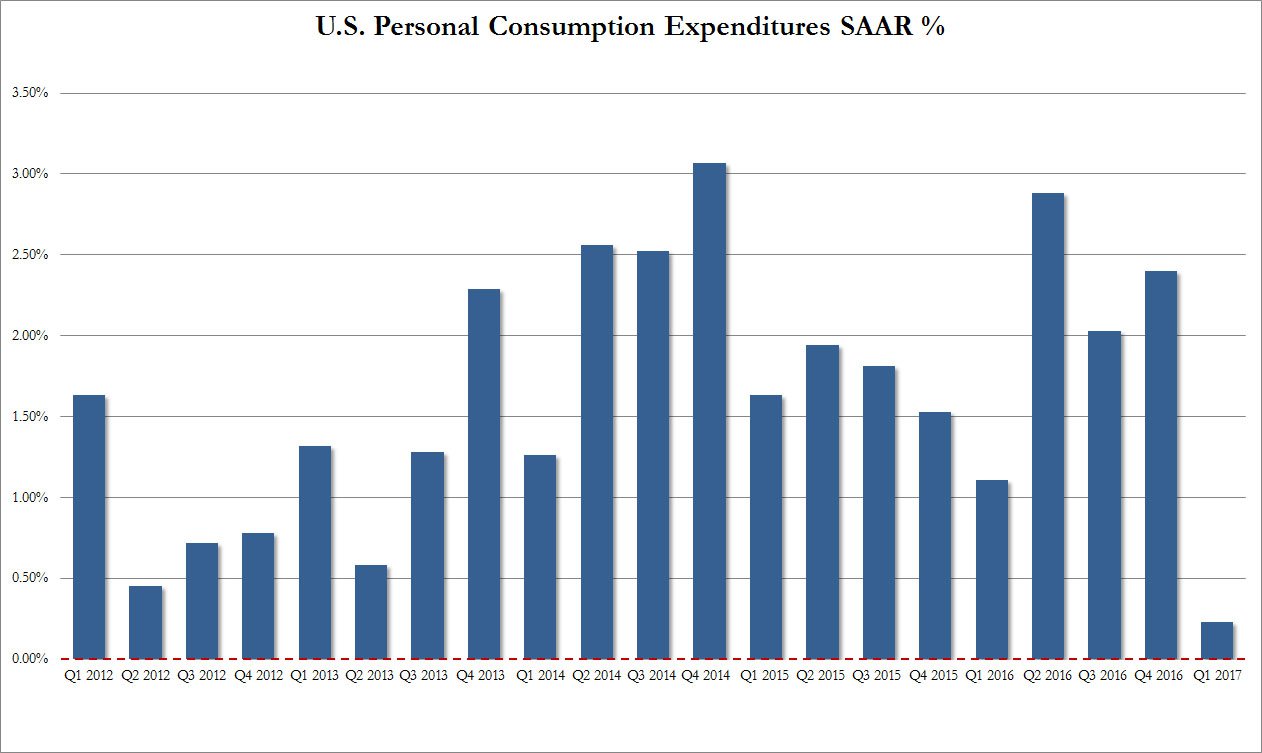

Jest już swoistą tradycją, że wzrost gospodarczy w USA w pierwszym kwartale wypada najgorzej. Zagadka ta spełniła się również i w tym roku. O ile możemy to tłumaczyć na różne sposoby np. poprzez zmniejszenie popytu konsumpcyjnego po okresie jego zwiększenia (święta Bożego Narodzenia), o tyle FED zdołał już nas do tego przyzwyczaić, iż tak po prostu jest, a kolejne kwartały nadrobią zdecydowanie. Patrząc na poniższy wykres można faktycznie przyznać rację Rezerwie Federalnej. W większości przypadków w ostatnich kilku latach to Q1 jest kulą u nogi.

Niemniej jednak, o ile poprzednie lata charakteryzowały się słabszymi pierwszymi kwartałami, o tyle tegoroczny odczyt był najsłabszy od dawna (wśród pierwszych kwartałów). Oczywiście należy podkreślić, że była to dopiero pierwsza estymacja (czekają nas jeszcze dwie rewizje), która w dużej mierze bazuje na szacunkach, a nie na faktycznych danych. Mimo wszystko wzrost jest bardzo słaby, zwłaszcza biorąc pod uwagę ambitne plany Trumpa, które zakładają wzrost w kolejnych latach powyżej 3% celem sfinansowania pomysłów dotyczących obniżek podatków.

[btn text=”Co dalej po pierwszej turze wyborów we Francji?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/trzech-razy-sztuka-wielkie-westchnienie-paryzu/” target=”_blank”]

Jak więc widać, niższy wzrost gospodarczy może przełożyć się na konieczność zaproponowania mniejszych cięć podatków. W obecnej formie, nawet zakładając wzrost w granicy 3%, przegłosowanie tak drastycznych obniżek stawek podatkowych (zwłaszcza CIT) praktycznie byłoby niemożliwe. Zatem póki co pozostaje czekać, jak sytuacja ta rozegra się na amerykańskiej scenie politycznej, nie zapominając przy tym, że przed nami konieczność przeforsowania Trumpcare oraz uchwalenia planów wydatków by uchronić rząd przed zamknięciem.

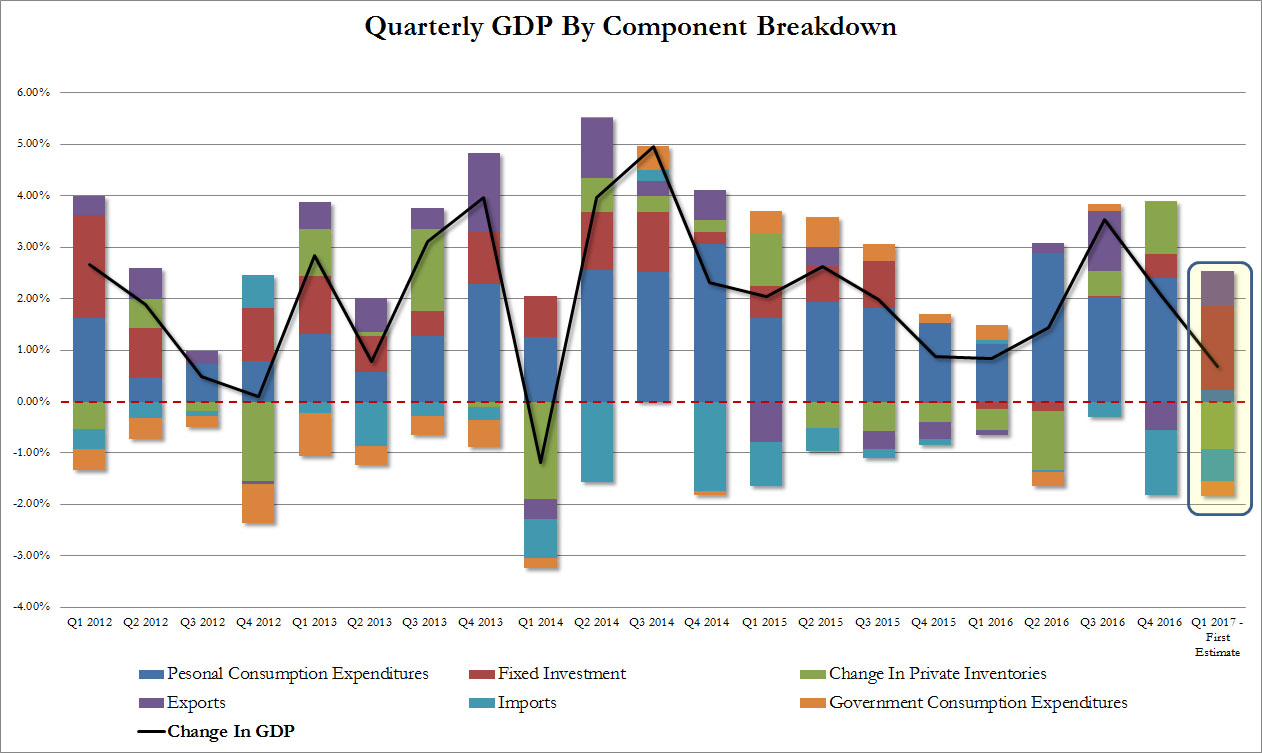

Spoglądając wyżej widać, że motorem napędowym skromnego wzrostu w Q1 były nakłady inwestycyjne, które stanowiły lwią część PKB. Eksport netto właściwie był nieistotny (eksport i import mniej więcej zniosły się). Zatem póki co brak jakiejś wybitnej presji na deprecjację USD, która kreowałaby większą konkurencyjność gospodarczą. Warto również podkreślić, że wyraźnie spadła kontrybucja zapasów, co koresponduje z nikłymi wydatkami konsumentów.

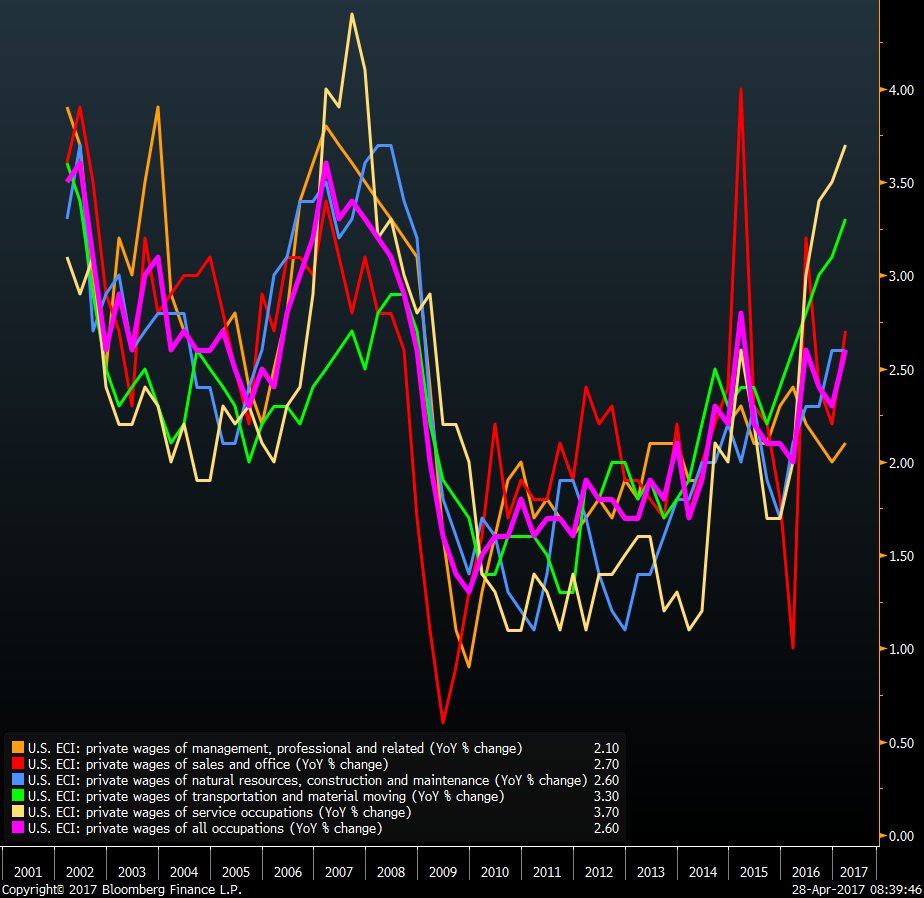

Powodem, dla którego nie widzieliśmy rychłej wyprzedaży dolara i napływu kapitału do rynku długu jest dynamika kosztów pracy, którą doskonale pokazuje powyższy wykres. Największe wzrosty kosztów zatrudnienia odnotowano w sektorze transportowymi oraz związanym z świadczeniem usług.

[btn text=”To jeszcze nie czas na kupno szwedzkiej korony” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/jeszcze-czas-kupno-szwedzkiej-korony/” target=”_blank”]

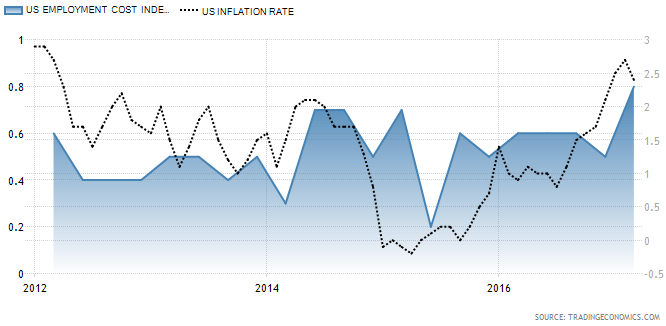

Wykres ten zdaje się tłumaczyć, dlaczego dolar wręcz zyskał bezpośrednio po odczycie. Wyższe koszty pracy zwiastują bowiem rosnącą presję płacową, a to z kolei powinno zaowocować presją inflacyjną w całej gospodarce. By zobaczyć z jak dużą korelacją mamy do czynienia wystarczy spojrzeć na wykres niżej.

Jeśli indeks ECI będzie rósł w kolejnych miesiącach będzie to kolejny dowód na to, że FED jest coraz bliższy swojego drugiego celu – stabilności cen tj. inflacji równej 2%. Wyższe koszty pracy przy akompaniamencie bardzo dobrych wyników spółek z Wall Street oraz pełnego zatrudnienia powinny sprzyjać podwyżkom stóp procentowych. Mimo wszystko w czerwcu FED może chcieć zaczekać na to, co pokaże wzrost gospodarczy w drugim kwartale, by upewnić się, że Q1 był po raz kolejny tylko wypadkiem przy pracy.

Reakcja na rynku długu mówi sama za siebie. Rentowności na długim końcu krzywej wyraźnie wzrosły, potwierdzając, że mimo bardzo słabego odczytu PKB za Q1 inwestorzy w dalszym ciągu wyprzedawali obligacje. Z tego powodu wszystko wskazuje na to, że EURUSD pozostanie na wykresie miesięcznym poniżej kluczowego oporu, o którym pisałem na początku tygodnia.

What do we have to know regarding today’s euro area core CPI release? How could it affect the #ECB’s policy and the #EURUSD too? pic.twitter.com/LRPSycu2Av

— InsiderFX (@Insider_FX) 28 kwietnia 2017

Reasumując, dzisiejszy raport PKB powinien schłodzić i tak już dość letnie oczekiwania odnośnie do czerwcowej podwyżki stóp procentowych w USA. Z drugiej strony EBC wciąż utrzymuje swoją gołębią retorykę, chociaż po dzisiejszym odczycie inflacyjnym (bazowa) niewykluczone, że to się zmieni. Tak czy inaczej, w obydwu przypadkach (FED i EBC) jeden odczyt nie zmienia niczego, a dalsza perspektywa EURUSD będzie zależna od napływu kolejnych danych makroekonomicznych.