Już od dłuższego czasu wspominam, że o ile notowania surowców ogółem skorzystały na fali globalnego wzrostu gospodarczego, o tyle ceny surowców rolnych, a przede wszystkim zbóż, pozostały niewiele zmienione. W dzisiejszej analizie wyjaśniam dlaczego kupowanie obecnie kontraktów na soję jest bardziej dochodowe aniżeli w przypadku pszenicy oraz kukurydzy. Ponadto, tłumaczę jaki wpływ ma nachylenie krzywej terminowej na stopę zwrotu z inwestycji oraz jak obecnie wygląda pozycjonowanie inwestorów spekulacyjnych na trzech wybranych rynkach.

Xi Jinping poprawia nastroje. Ropa wkrótce po 80 dolarów?

Kwestię związaną z nazewnictwem krzywych terminowych (futures czy też forward) poruszałem już kilkukrotnie, przede wszystkim w kontekście rynku ropy naftowej. Niemniej sprawa ta dotyczy również innych surowców, zaś sam kształt krzywej ma kolosalne znacznie na to, jak w dłuższym okresie będzie wyglądała stopa zwrotu z inwestycji. Dla przypomnienia, rozróżniamy dwa rodzaje krzywej contango – sytuacja, w której ceny terminowe są wyższe od ceny spot oraz backwardation – wówczas to cena spot jest wyższa od tychże w kontraktach terminowych. Dlaczego wiedza na temat kształtu krzywej jest tak istotna dla inwestora średnio i długoterminowego na rynku surowców? Wpleść trzeba tutaj kolejne pojęcie jakim jest tzw. roll yield, czyli różnica między danym kontraktem terminowym, a ceną najbliższego kontraktu. Generalnie zajmując długą pozycją korzystniej jest to zrobić na rynku, którego krzywa terminowa znajduje się w położeniu backwardation. W takiej sytuacji mamy dodatni roll yield z uwagi na fakt, że niższa cena terminowa musi zbiegać w kierunku ceny spot w miarę zbliżania się terminu wygaśnięcia. Innymi słowy w takiej sytuacji cena w kontrakcie będzie rosła mocniej lub spadała wolniej w porównaniu do ceny z najbliższego kontraktu. W rezultacie pojawia się zysk, nawet bez zmiany ceny w horyzoncie transakcji.

Inaczej sprawy się mają w przypadku contango, gdzie inwestor zajmujący pozycję długą traci na każdym rolowaniu, gdyż tutaj wyższa cena w kontrakcie terminowym musi zbiegać (zniżkować lub rosnąć wolniej) do ceny w najbliższym kontrakcie (spot). Zakładając, że inwestor kupuje kontakt czerwcowy po cenie 100$ i chce utrzymywać go przez dłuższy czas jego pozycja musi zostać zrolowana tj. nowy kontrakt musi zastąpić stary. Gdy mamy do czynienia z contango, wówczas pozycja z pierwotnego kontraktu jest zamykana i automatycznie otwierana jest pozycja po nowej cenie z nowego kontraktu, która naturalnie jest wyższa przy tym położeniu krzywej terminowej. W rezultacie inwestor traci (ma tzw. ujemny roll yield) nawet gdy cena spot nie ulegnie zmianie przez okres przetrzymywania pozycji długiej. Dla lepszego zrozumienia dodajmy, że roll yield może być traktowany na równi z tzw. carry na rynku walutowym. Tak jak w strategii carry tradingu opłaca się zadłużać w walucie o niskim oprocentowaniu i kupować waluty wysoko oprocentowane, tak na rynku surowcowym opłaca się zajmować pozycję długą na rynku, który charakteryzuje się backwardation i krótką w przypadku contango.

Ceny zbóż w górę po najnowszych danych o zasiewach w USA

Spoglądając obecnie na rynku surowców rolnych można zauważyć, że backwardation widoczne jest jedynie w przypadku soi, na pozostałych dwóch zbożach mamy do czynienia z klasycznym contango. Implikuje to, że otwierając obecnie pozycję długą na pszenicy lub kukurydzy po cenie spot (tj. najbliższy kontrakt) w horyzoncie kolejnego roku obydwa zboża musiałyby wzrosnąć o odpowiednio 12,7% oraz 7%, by zrekompensować stratę z tytułu rolowania kontraktów. Inaczej sytuacja ma się na soi, gdzie odwrócona krzywa terminowa sprawia, że w perspektywie roku nastąpi zysk z tytułu rolowania, choć skromny i sięgający jedynie 0,4%. Dla porównania warto zauważyć, że od początku roku ceny pszenicy wzrosły o 7,8%, kukurydzy o 6,9% zaś soi o 5,6% (spot), choć na pozór wydaje się oczywistym, że soja była najsłabszą inwestycją, to po skorygowaniu o roll yield okazuje się, że było dokładnie odwrotnie. Przy założeniu otwierania pozycji długich pierwszego dnia handlowego roku stopa zwrotu po tymże uwzględnieniu dla soi wynosiłaby wciąż 5,6%, dla kukurydzy 4,7%, zaś dla pszenicy 5%. Uwypukla to jak duże znaczenie ma krzywa terminowa dla inwestycji na rynku surowcowym (pomijając już kwestię związaną z tym co sprawia, że krzywa ma taki, a nie inny kształt).

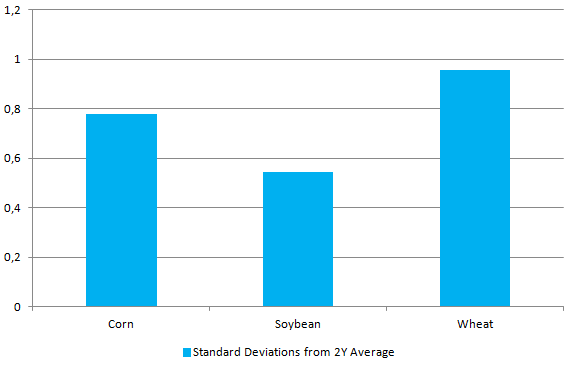

Tymczasem dane odnośnie do pozycjonowania spekulacyjnego wskazują, że soja jest obecnie najmniej przewartościowanym rynkiem na tle pozostałych zbóż, bazując na ilości odchyleń standardowych od 2-letniej średniej. Tym samym można podejrzewać, że w przypadku większej korekty notowania soi mogą ucierpieć najmniej z racji redukcji pozycji długich. To w połączeniu z ujemnie nachyloną krzywą terminową sprawia, że łączna stopa zwrotu z pozycji długiej na rynku soi może być wyższa aniżeli w przypadku pszenicy czy kukurydzy. Można również przypuszczać, że ryzyka związane z wprowadzeniem ceł na import amerykańskiej soi przez Chiny są póki co dość ograniczone (obecnie większe znaczenie ma soja pochodząca z Brazylii).

Po mocnej, ale jednocześnie krótkoterminowej korekcie napędzanej przez implementację ceł na import surowca z USA przez Chiny, notowania soi powróciły do wcześniejszych poziomów cenowych. Choć nie udało się przełamać kluczowego oporu w postaci 1075$ to wydaje się, że sztuka ta może się powieść w kolejnych tygodniach. Niemniej jednak obecnie nie można wykluczać zejścia w rejon dolnego ograniczenia kanału trendowego, który to ruch może być dobrą okazją do rozważenia pozycji długiej.