Ruch podjęty przez chińskie ministerstwo handlu jest wyraźną odpowiedzią ze strony Pekinu, iż nie zamierza on biernie przyglądać się coraz większej presji ze strony prezydenta Donalda Trumpa. Po wprowadzeniu marginalnych ceł na kwotę rzędu 3 miliardów USD Chiny planują wyciągnięcie znacznie poważniejszej artylerii, co nie podoba się inwestorom na rynku akcyjnym, ale i również stanowi ryzyka dla wielu innych rynków. W dzisiejszej analizie wskazuję czy rynek soi oraz SP500 mogą zostać dotknięte przez chińskie cła na towary importowane ze Stanów Zjednoczonych w dłuższym horyzoncie czasowym. Na wstępie jednak odnajdźmy się w całej tej układance.

Historia z wojną handlową między dwiema, najpotężniejszymi gospodarkami na świecie nie jest już taka świeża, gdyż wszystko zaczęło się już ponad miesiąc temu od ceł na stal oraz aluminium. W pierwszej reakcji Biały Dom wystosował owe taryfy celne na wszystkie kraje bez istotniejszych wyjątków, niemniej już wtedy jasnym było, że głównym celem są Chiny – główny partner handlowy USA, u którego Amerykanie mają ciągły deficyt. Zgodne z postulatami Trumpa zostały więc podjęte pewne środki, które mają ograniczyć owy deficyt handlowy, niemniej po części jest to również odpowiedź USA na, jak określa to prezydent Trump, kradzież własności intelektualnej przez chińskie przedsiębiorstwa (z tego też powodu ograniczenia zostały nałożone na firmy z Państwa Środka chcące inwestować w USA). Wkrótce po tym Chiny wyraziły głębokie ubolewanie z tego powodu wskazując na chęć do negocjacji, jednak nie wykluczając pójścia na wojnę w przypadku braku aprobaty do rozmów ze strony USA. W międzyczasie USA zastosowały wiele ustępstw oraz wykluczeń dla innych krajów (na cła nakierowane na stal i aluminium) wyraźnie podkreślając, że głównym celem są tutaj Chiny. Choć początkowo Chińczycy zdecydowali się jedynie na ruch „rozpoznawczy” w postaci nałożenia ceł na niektóre produkty, których import z USA wynosi około 3 mld USD rocznie, to sytuacja zmieniła się dzisiaj. Wyciągnięto najcięższe działa w postaci takich rynków jak soja, kukurydza, pszenica, bawełna, samochody czy też samoloty.

Wydaje się, że kroplą która przepełniła czarę goryczy była publikacja listy ze strony USA ponad 1300 produktów, na które potencjalnie może zostać nałożone cło. Lista ta została upubliczniona wczoraj, zaś już dzisiaj przed południem (naszego czasu) Chiny ogłosiły nałożenie ceł na amerykańskie dobra o łącznej wartości eksportowej 50 mld USD rocznie. Prócz towarów wymienionych wyżej główną uwagę przyciągnęły produkty rolne, a zwłaszcza soja, dlaczego są one aż tak istotne? Mianowicie, sektor rolniczy jest jednym z niewielu, gdzie Stany Zjednoczone mają nadwyżkę handlową z Chinami, w związku z tym może być on wyjątkowo wrażliwym celem. Chiny dobrze o tym wiedzą, stąd tak drastyczna przecena zbóż podczas dzisiejszej sesji. Dodajmy, że tylko w zeszłym roku handlowym USA dostarczyły do Państwa Środka soję o wartości ponad 14,5 mld USD, co stanowiło ponad 30% całkowitej produkcji krajowej. Zauważyć trzeba również, że Chińczycy są największym importerem tego ziarna na świecie, które stanowi blisko 60% wszystkich surowców rolnych importowanych przez Chiny w wymianie ze Stanami Zjednoczonymi.

[btn text=”Przyszłość rynku ropy – dane EIA kontra szokująca prognoza OPEC” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/przyszlosc-rynku-ropy-dane-eia-kontra-szokujaca-prognoza-opec/” target=”_blank”]

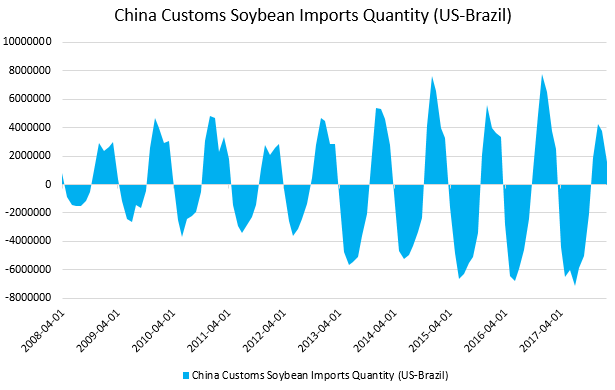

Stanowi to oczywiście okazję dla innych producentów soi na świecie, zaś do ich czołówki należy między innymi Brazylia. Tylko w zeszłym miesiącu premia (liczona w stosunku do ceny ziarna na giełdzie towarowej w Chicago) płacona za ładunek brazylijskiej soi w krajowym porcie Parangua wzrosła o 63% do poziomu 1,17 USD. Ruch ten wyraźnie sugeruje, że Brazylia dostrzega potencjał do wzmożonego popytu na surowiec przede wszystkim ze strony Chin. Co więcej, zgodnie z wykresem zamieszczonym powyżej, obecnie zaczynami powoli wchodzić w taki okres roku, kiedy to brazylijska dostawa soi do Chin przewyższa tęże z USA. Istnieje tutaj jednak pewne ryzyko, które może nazwać mianem chciwości tudzież pazerności. Mianowicie, jeśli opisywana premia wzrośnie jeszcze mocniej może się okazać, że wkrótce Chinom ponownie bardziej opłacać się będzie import ziarna z USA.

Wskazać trzeba także, iż Brazylia nie dysponuje takimi wielkościami eksportowymi, by całkowicie zaspokoić chiński popyt. W tym roku produkcja brazylijskiej soi sięgnąć może rekordowych 117 mln ton, z czego jednak na eksport przeznaczone będzie około 73 mln ton. Wreszcie, jak to zwykle bywa i o czym pisałem przed miesiącem, kij ma zawsze dwa końce, więc Chiny – mocno polegające na dostawach amerykańskiej soi – mogą również same ucierpieć na potencjalnie zaimplementowanych cłach. Choć sezonowo chińskie władze wybrały relatywnie dobry moment, gdyż z miesiąca na miesiąc rosnąć będzie udział brazylijskiego ziarna w całkowitym imporcie, to jednak może to pchnąć premię na jeszcze wyższe poziomy sprawiając, że ziarno z Ameryki Południowej stanie się mniej atrakcyjne cenowo.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Oprócz samych ceł nie jest wykluczone, że Chiny będą starały się osłabiać własną walutę, by czynić swój eksport bardziej atrakcyjnym. Tym samym Trump może ponownie zacząć zarzucać sztucznie utrzymywany kurs walutowy, co potencjalnie może jeszcze mocniej zaognić stosunki między oboma państwami. Choć nie opadł jeszcze kurz po dzisiejszym komunikacie Chin to na rynku już chodzą informacje, iż Państwo Środka może wystosować środki nakierowane na amerykańskie produkty warte nawet 140 mld USD (roczny eksport USA), jeśli tylko prezydent Trump będzie dalej chciał iść na wojnę. W całej tej układance istotny jest także wątek polityczny, który bezpośrednio ma przełożenie na poparcie dla głowy państwa z Ameryki Północnej. Mianowicie, elektorat Trumpa, który pomógł mu wygrać wybory prezydenckie, składał się w dużej mierze z mieszkańców zamieszkałych kluczowe stany zajmujące się produkcją rolną. Wskazać warto również, iż dwoma stanami będącymi czołówką producentów soi w USA są Iowa oraz Ohio, są one tzw. „swing states„, gdzie liczba popierających i odrzucających idee Trumpa jest niemalże taka sama.

Tymczasem według najnowszych prognoz USDA zyski amerykańskich farmerów w tym roku mają być najmniejsze od 12 lat, co dodatkowo dolewa oliwy do ognia. Na sam koniec wskażmy, że według ostatnich danych USDA ilość areałów obsianych soją ma być większa od kukurydzy po raz pierwszy od lat 80 ubiegłego wieku. Reasumując, cła na surowce rolne nie były do tej pory wycenione przez rynek co stwarza istotny czynnik ryzyka dla kluczowych zbóż, przede wszystkim soi. W związku z tym, pomimo ostatniego, pozytywnego wydźwięku w twardych danych wydaje się, że za większym odbiciem cen przyjdzie jeszcze nieco poczekać. Niewiadomą pozostaje jak długo, gdyż póki co wątek wojny handlowej nie wydaje się chylić ku końcowi.

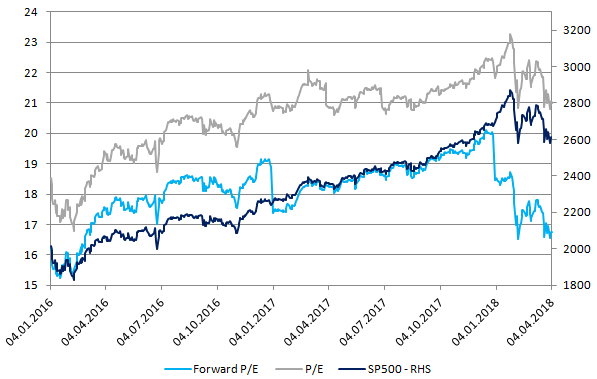

Na koniec rzućmy jeszcze okiem na zachowanie się amerykańskiej giełdy w ostatnim czasie oraz wyceny SP500. Nie jest czymś odkrywczym stwierdzenie, że notowania SP500 znajdują się obecnie w bardzo istotnym miejscu, tym niemniej wycena amerykańskich akcji stała się ostatnio dużo bardziej atrakcyjna w porównaniu do poziomów z końcówki ubiegłego roku. Cofnięcie zauważyliśmy zarówno we wskaźniku P/E jak i wyprzedzającym P/E (forward) i to właśnie drugi z nich wydaje się obecnie bardziej miarodajnym wskaźnikiem mówiącym jak drogie są akcje w indeksie SP500. Wyprzedzający P/E liczony jest w oparciu o estymowane zyski firm, a zatem w dużej mierze bierze pod uwagę potencjalne zyski z racji reformy podatkowej. W ostatnim czasie wskaźnik ten spadł do najniższego poziomu od początku 2016 roku, kiedy to indeks SP500 znajdował się zdecydowanie niżej. Otwiera to potencjalnie przestrzeń do dalszych wzrostów, o ile kupujący zdołają utrzymać cenę powyżej kluczowego wsparcia długoterminowego (z drugiej strony zaznaczyć trzeba, iż w poniedziałek indeks amerykańskiej giełdy zamknął się poniżej 200DMA po raz pierwszy od 2016 roku).

[btn text=”Wysokość stóp procentowych i zależność z rynkiem akcji” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wysokosc-stop-procentowych-zaleznosc-rynkiem-akcji/” target=”_blank”]

W przeciwieństwie do rynku surowcowego inwestorzy na rynku akcji w dużej mierze wycenili już poczynania USA oraz Chin i choć zazwyczaj reakcja jest dość nerwowa to po czasie następuje uspokojenie. Podobnie było dzisiaj i to nie tylko w USA, ale i również w Europie. Jeśli chodzi o potencjalny punkt zapalny i definitywny koniec hossy na Wall Street to upatrywałbym go w akcjach spółek technologicznych (na czele z całą aferą Facebook’a) lub też we wzroście rynkowych stóp procentowych, niemniej na ten moment żaden z tych aspektów nie wydaje się na tyle pokaźny, by zakończyć rynek byka. Z kolei same cła, choć wywołują obawy o globalny wzrost gospodarczy poprzez ewentualne uszczuplenie eksportu netto, póki co mają raczej ograniczony wpływ.

Notowania soi mocno ucierpiały podczas dzisiejszej sesji, niemniej jednak strona popytowa zdołała utrzymać cenę powyżej bariery 1000$, który to pułap wspierany jest przez dolne ograniczenie kanału cenowego. Jego ewentualne przełamanie mogłoby pchnąć cenę nawet w rejon 900$, gdzie aktualnie przebiega długoterminowa linia trendu wzrostowego. Choć technicznie bardziej prawdopodobna wydaje się obecnie próba podejście w kierunku 1075$, to ryzyka związane z polityką celną mogą równie dobrze zepchnąć cenę trwalej poniżej 1000$. Tym samym, o ile w długim okresie notowania wszystkich trzech ziaren wydają się mieć wciąż pokaźną przestrzeń do wzrostów, o tyle w najbliższych tygodniach temat wojen handlowych może grać tutaj pierwsze skrzypce.

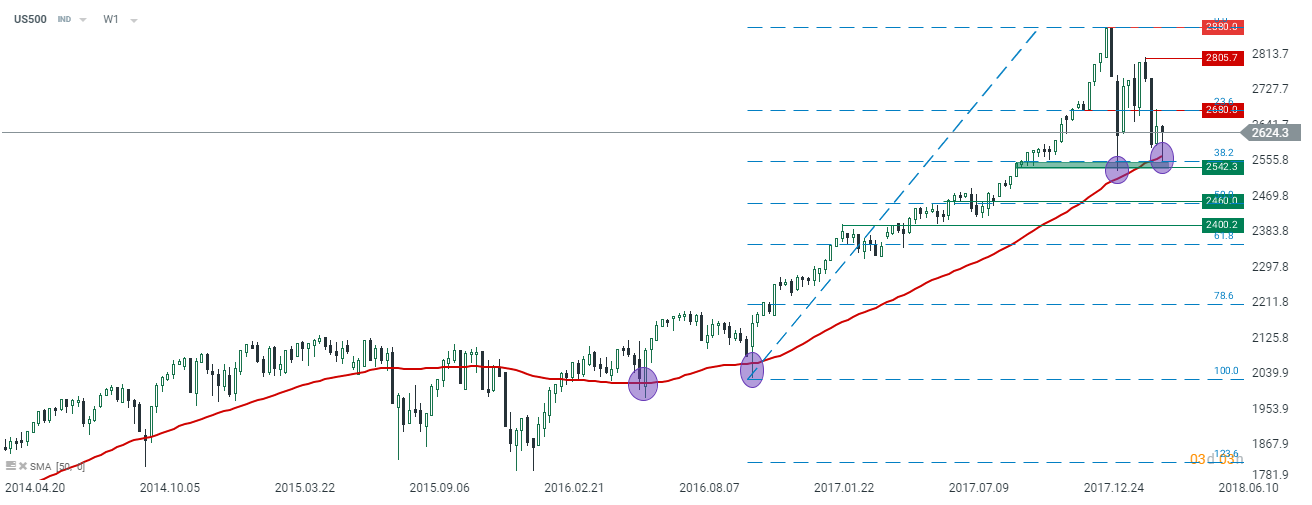

Z kolei w przypadku SP500 warto spojrzeć również na interwał tygodniowy, gdzie cena broni obecnie 50-tygodniowej średniej ruchomej. Począwszy od 2011 roku linia ta była przełamana tylko trzykrotnie w taki sposób, że kolejne sesje przyniosły większą wyprzedaż. Obecny poziom w okolicy 2540 punktów jest ponadto wspierany przez lokalną strefę popytową oraz zniesienie 38,2% czyniąc go trudnym orzechem do zgryzienia dla byków. Zamknięcie tygodnia powyżej 2680 punktów mogłoby oznaczać trwalsze odrodzenie kupujących. Negacją takiego scenariusza byłoby zamknięcie świecy tygodniowej poniżej ww. średniej.