W minionym tygodniu uwaga inwestorów na rynku surowcowym skupiła się na zbożach i czwartkowych raportach USDA, które summa summarum okazały się korzystne dla notowań bazowych zbóż. W efekcie czego presja popytowa przede wszystkim na rynku pszenicy czy soi zdecydowanie wzrosła.

Zobacz: Realne szanse na podwyżkę ratingu od agencji Fitch

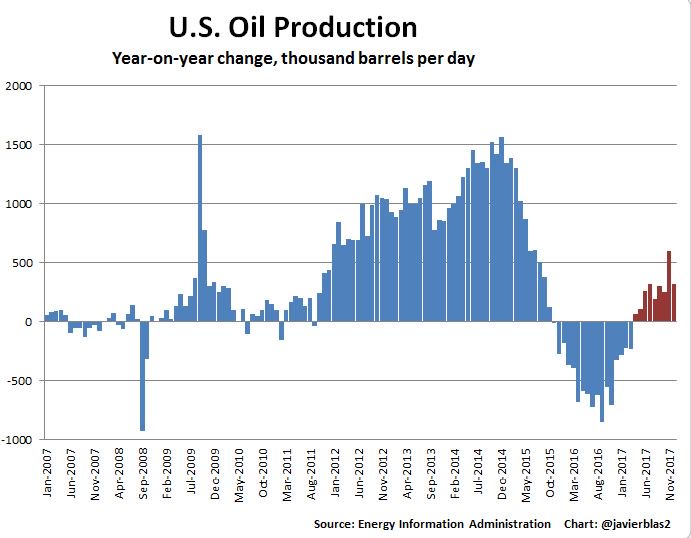

Jeśli chodzi o inne wydarzenia, to warto jeszcze podkreślić kilka faktów z rynku ropy naftowej. Po pierwsze, w piątek dane Baker Hughes dotyczące aktywnych wież wiertniczych na polach z ropą pokazały ich pierwszy spadek od listopada 2016 roku. Ich liczba obniżyła się z 529 do 522 (USA). Z drugiej strony mając na uwadze ostatni ich wzrost, jaki miał miejsce na przestrzeni półrocza należy oczekiwać, iż amerykańska produkcja niebawem przyspieszy mocniej, kładąc presję podażową na ceny czarnego złota.

Ponadto, środowe dane DoE dotyczące zapasów ropy pokazały przyrost o ponad 4 mln brl przy oczekiwanym wzroście o nieco ponad 1 mln brl. Jeszcze większą presję na ceny położyły zapasy benzyny i innych produktów ropopochodnych, który drugi tydzień z rzędu wskazały na potężny ich przyrost w magazynach. Na deser otrzymaliśmy miesięczny raport EIA, który nie napawa optymizmem.

W ostatnim raporcie amerykańska agencja wskazuje, że mniej więcej od kwietnia produkcja ropy w Stanach Zjednoczonych będzie rosła w ujęciu rocznym, co powinno tłumić potencjalnie korzystny efekt ze strony paktu OPEC.

Jeśli już jesteśmy przy samym kartelu należy wskazać potencjalnie korzystne doniesienia dla cen surowca. 12 stycznia Arabia Saudyjska poinformowała, że obecnie produkuje poniżej 10 mln brl dziennie, co oznacza poziom niższy niż uzgodniony w porozumieniu. Jednocześnie największy gracz OPEC zasugerował, że rozważy przedłużenie tego stanu (porozumienia ws. ograniczenia wydobycia) o kolejne miesiące – wraz z końcem uzgodnionego na razie okresu 6 miesięcy. Notowania surowca pozostały jednak w konsolidacji.

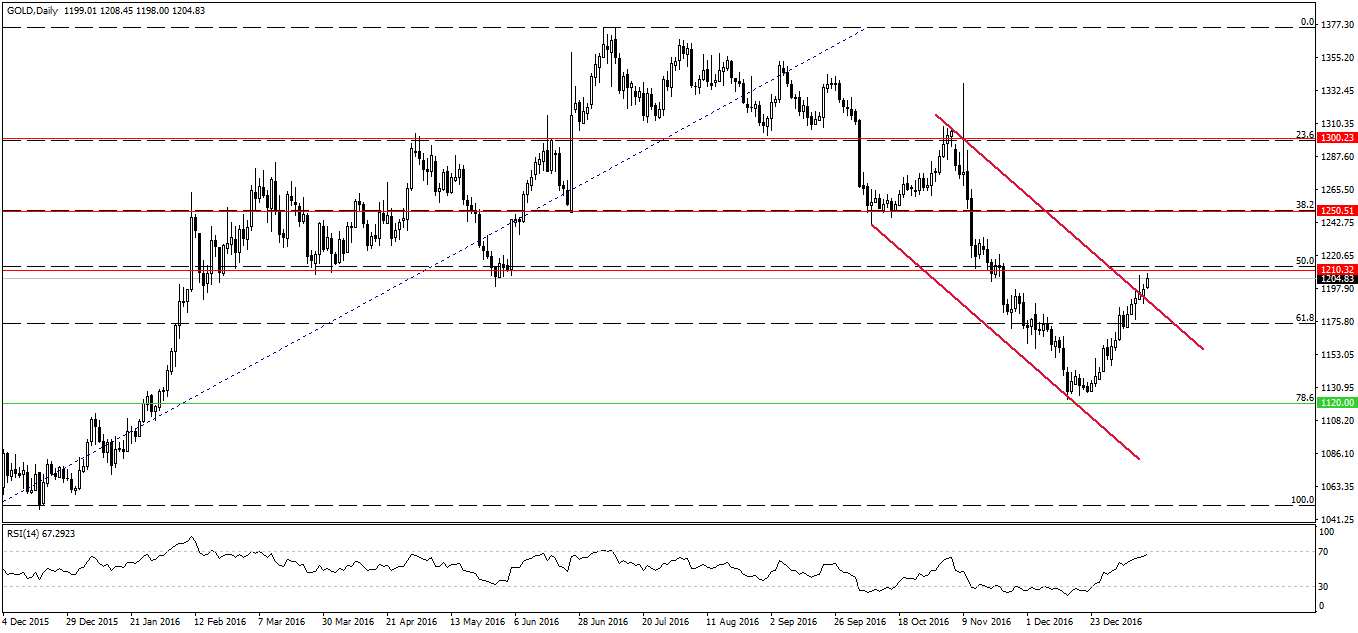

Warto również zwrócić uwagę na rynek złota, gdzie zgodnie z oczekiwaniami kruszec staje się coraz droższy. W zeszłym tygodniu sugerowałem potencjalne wyłamanie kanału trendowego. Wydaje się, że na piątkowej sesji sztuka ta się udała, a obecnie cena metalu dociera do oporu na 1210$.

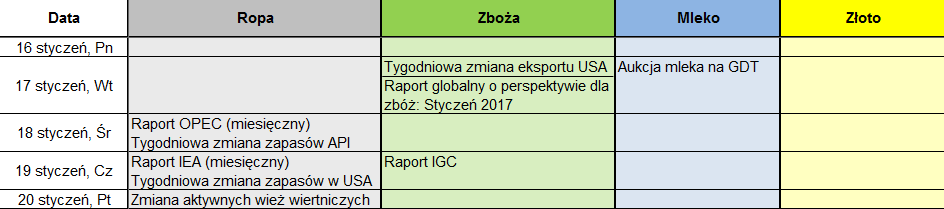

Jeśli chodzi o publikacje w najbliższym tygodniu, to tym razem większy nacisk zostanie położony ponownie na rynek ropy. W środę poznamy raport API oraz miesięczną publikację OPEC. Z kolei dzień później czeka nas podobny raport ze strony Światowej Agencji Energii, a także tygodniowa zmiana zapasów w USA. Przesunięcie publikacji danych wynika z święta Marcina Lutra podczas dzisiejszej sesji.

Już jutro poznamy pierwszy w tym roku globalny raport odnoszący się do perspektywy na rynkach zbóż. Raport kompleksowo przedstawia sytuację w newralgicznych miejscach na całym świecie, mających największy wpływ na globalną produkcję surowców. W czwartek poznamy również kwartalny raport Światowej Rady Zbóż.

Z kolei podczas jutrzejszej sesji czekają nas publikacje aukcji mleka na GDT. Jak zwykle spory wpływ możemy obserwować na notowaniach dolara nowozelandzkiego. Ostatnim razem ceny wyraźnie spadły, jeśli trend ten zostanie podtrzymany, wówczas NZD może stracić swoją dobrą passę z ostatnich dni.