Wczorajszy dzień był prawdopodobnie najważniejszym w styczniu dla wszystkich surowców rolnych. Dla kluczowych zbóż jak pszenica, kukurydza oraz dla soi poznaliśmy trze raporty dotyczące zasiewów pszenicy ozimej, zapasów oraz szacowanej rentowności upraw i produkcji.

Patrząc już na same reakcje na rynku zbóż możemy wyciągać wnioski, że raporty te były sprzyjające. Jest spora szansa, że pokażą zmienią one perspektywę postrzegania niektórych rynków przez inwestorów w kolejnych miesiącach. Jednak jak to zwykle bywa, nie wszystko było takie idealne.

Po pierwsze skupmy się na zasiewach pszenicy ozimej. Tak jak już wspominałem przy okazji szerokiego przeglądu rynku surowcowego na początku roku, ozimy gatunek odpowiada za lwią część całkowitej produkcji ziarna w USA. Wówczas pisałem:

Należy również dodać, że pszenica ozima stanowi blisko 60% całkowitej produkcji w Stanach Zjednoczonych, tak więc jest to znacząca cząstka, której potencjalne skurczenie mogłoby pozytywnie oddziaływać na cenę zboża.

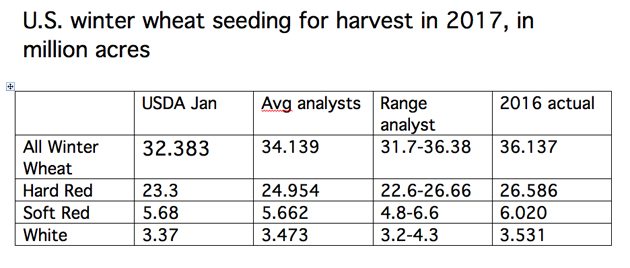

Jak na grafice załączonej powyżej, dane za styczeń pokazały zasiewy na poziomie 32,4 mln akrów przy średniej oczekiwań na poziomie nieco powyżej 34,1 mln. Poniżej mamy wielkości z rozbiciem na poszczególne gatunki pszenicy ozimej. W porównaniu do roku 2016 ilość zasiewów spadła o około 10%. Co więcej, jest to najniższa ilość upraw od 1909! W związku z tym pojawia się szansa na realizację byczego scenariusza. W tym miejscu zachęcam do lektury ostatniego raportu fundamentalnego właśnie dla pszenicy.

Z drugiej strony nie jest tajemnicą, że rynek spodziewał się mniejszych zasiewów. Niemniej figury realne okazały się jeszcze bardziej pro wzrostowe. Amerykański Departament Rolnictwa (USDA) ograniczył również swoje projekcje zbiorów dla kukurydzy i soi na sezon handlowy 2016/2017, choć wciąż są to rekordowe poziomy.

Zobacz: Złoto najwyżej od listopada. Czego oczekiwać?

Za duże tąpnięcie w ilości zasianych obszarów pszenicą odpowiadają niskie ceny zboża. W kluczowych miejscach, jak chociażby Wielkie Równiny, położony został nacisk na zmianę i inną alokację upraw. Ceny pszenicy na giełdzie towarowej w Chicago spadają już czwarty rok z rzędu.

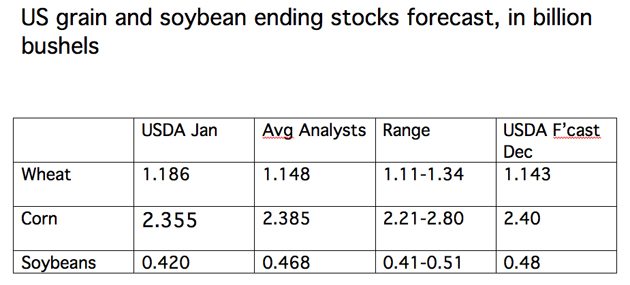

Z drugiej strony wielkości szacowanych zapasów na koniec roku wyniosła więcej niż wskazywała na to grudniowa projekcja. Poziom zapasów pszenicy wyniósł 1186 mln buszli wobec prognozy analityków (średnia) 1148 mln buszli. Jednakże wartość ta mieściła się w zasięgu rozproszenia prognoz wszystkich analityków.

W przypadku kukurydzy oraz soi ilość zapasów w porównaniu do grudniowej prognozy nieco się obniżyła, co z kolei dodało paliwa do wzrostów na wczorajszej sesji, co wynika z rewizji projekcji odnośnie do produkcji zboża. Prognoza dla całkowitej produkcji amerykańskiej kukurydzy wynosi obecnie 15,148 mld buszli, co oznacza spadek z 15,226 mld buszli poprzednim razem. Dla soi wartość prognozowanej produkcji krajowej została obniżona z 4,361 mld buszli do 4,307 mld buszli.

Szacowana rentowność upraw w przypadku kukurydzy została obniżona z 175,3 buszli na akr do 174,6 buszli na akr. Tożsame dane dla soi pokazały spadek oczekiwanej rentowności z 52,5 buszli do 52,1 buszli. W przypadku pszenicy, zarówno prognoza dla produkcji jak i rentowności pozostała niezmieniona. Wskazują one odpowiednio 2,31 mld buszli (oczekiwana produkcja zboża) oraz zbiór na poziomie 52,6 buszli z jednego akra.

Jeśli chodzi o perspektywę globalną to USDA obniżyła swoje prognozy całkowitych, światowych zapasów soi i kukurydzy. Jednocześnie w górę powędrowała prognoza produkcji soi z Brazylii o 2 mln ton do 104 mln ton. Prognoza dla Argentyny pozostała na poziomie 57 mln ton (dla soi).

Przeczytaj koniecznie: Szanse i zagrożenia polskiej gospodarki (część 2)

Całkowite zapasy kukurydzy (prognoza) zostały obniżone z 222,25 mln ton do 220,98 mln ton. Z kolei światowe, oczekiwane zapasy pszenicy powędrowały w górę z 252,14 mln ton do 253,29 mln ton.

Generalnie można podsumować, że raport był zgodny z moimi oczekiwaniami jeśli chodzi o kurczące się poziomy zasiewów pszenicy ozimej. Pomimo nieco wyższych zapasów surowca, mocno wyprzedany rynek powinien reagować na topniejące ilości upraw (ryzyko mniejszych zbiorów w nowym sezonie).

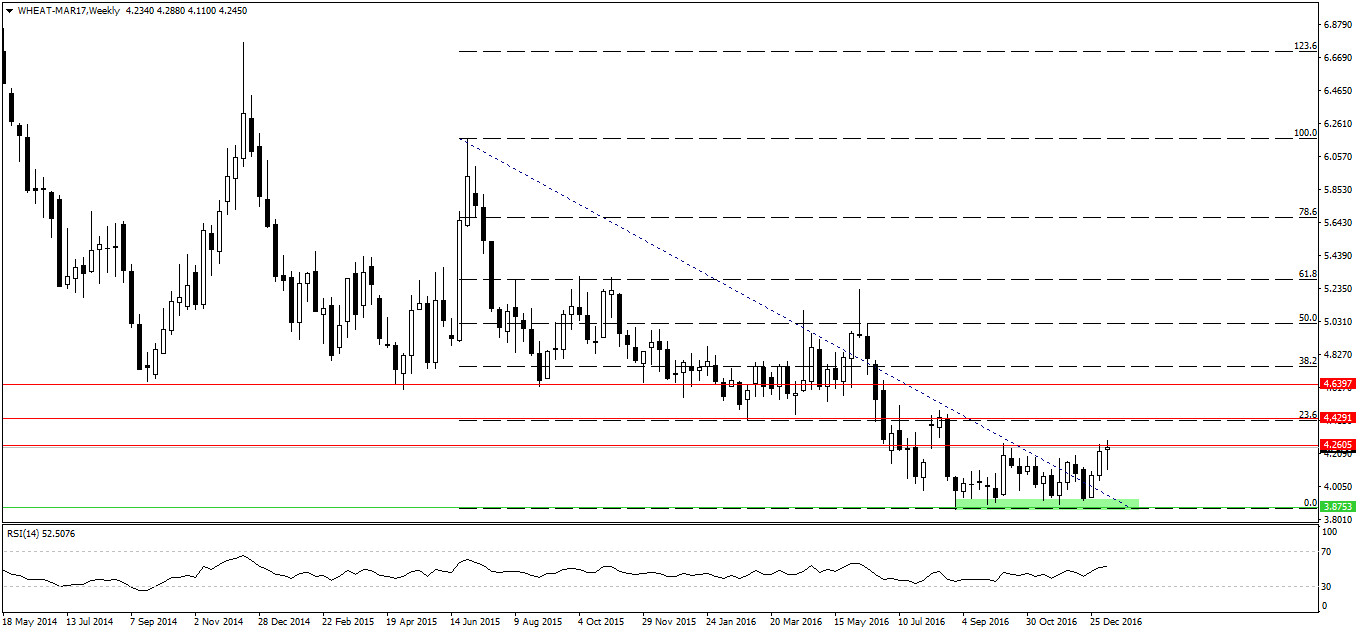

Z analizy wolumenu na towarowej giełdzie w Chicago wynika, że w ostatnich dniach każda mocna świeczka popytowa była wspierana przez znaczący wzrost wolumenu, co zdaje się tłumaczyć wzrostowe nastawienie inwestorów na tamtejszy rynku. Z czysto handlowego punktu widzenia (ujęcie techniczne) obecnie widać (wykres poniżej), iż kontrakt CFD na pszenicę dotarł do ważnego oporu, lecz z szerszego punktu widzenia potencjał do wzrostów jest znaczący.

W przypadku przełamania oporu w rejonie 4,26$ za buszel, wówczas otwiera się przestrzeń do kolejnych zwyżek. Oznaczałoby to również jednocześnie opuszczenie konsolidacji, w której surowiec znajduje się już od sierpnia zeszłego roku. Reasumując, w dalszym ciągu sądzę, że pszenica jest jednym z ciekawszych rynków surowcowych pretendujących do zajmowania pozycji długich. Ryzykiem pozostaje czynnik sezonowości, który sugeruje znacznie lepszy okres dla pszenicy w drugiej połowie roku, niemniej to tylko statystka. Kolejne dane z rynku zbóż poznamy w przyszłym miesiącu.