Pierwszy tydzień na rynku upłynie pod dyktando danych z amerykańskiego rynku pracy i to właśnie ta publikacja (piątek) powinno sterować zarówno dolarem jak i po części surowcami. Niemniej jednak należy przypomnieć niezwykle ważny aspekt, jeśli chodzi o rynek ropy.

Mianowicie, zgodnie z tym, co ustalił kartel OPEC pod koniec listopada, już od stycznia zaczyna obowiązywać pakt mówiący o ograniczeniu produkcji czarnego złota zarówno w samych państwach zrzeszonych w kartelu, jak i tych poza nim. Inną kwestią jest to, że za oceanem producenci ropy znacząco zdołali obniżyć w ostatnim czasie cenowy próg rentowności wydobycia baryłki ropy, co może stanowić potencjalne zagrożenie dla porozumienia OPEC. Dość dodać, że to właśnie zbyt niskie ceny w porównaniu z ceną rentowności były bazą do dostrzeżenia okazji inwestycyjnej na ropie w lutym zeszłego roku. Cała analiza i jej omówienie daje do myślenia, jak ważne są czynniki fundamentalne.

Tak czy inaczej świat będzie przyglądał się tym, co dzieje się u kluczowych producentów ropy. Choć oficjalne dane zostaną opublikowane dopiero na początku lutego, to pewne wycieki, sondaże i ankiety mogą być znane jeszcze przed końcem stycznia. Zatem podsumowując pokrótce sytuację na ropie, przez najbliższe kilka tygodni to amerykański dolar powinien sterować ceną surowca, później zaś do głosu ponownie powinny dojść twarde fundamenty.

Zapoznaj się: Czy czeka nas zalew IPO spółek paliwowych w USA?

Osobiście uważam, że obecnie potencjał spadkowy jest dość ograniczony. Rynek skupiony jest na osiągniętym porozumieniu, a potwierdzenie jego przestrzegania za około miesiąc winno tylko dodać paliwa do wzrostów, przynajmniej do pewnego stopnia cen ropy. Później ważne będzie również to, kiedy USA i tamtejsze łupki dadzą swoją odpowiedź zwiększając produkcję. Wówczas inwestorzy mogą wziąć bardziej pod uwagę (bagatelizowane w ostatnich miesiącach) dane o rosnącej liczbie wież wiertniczych.

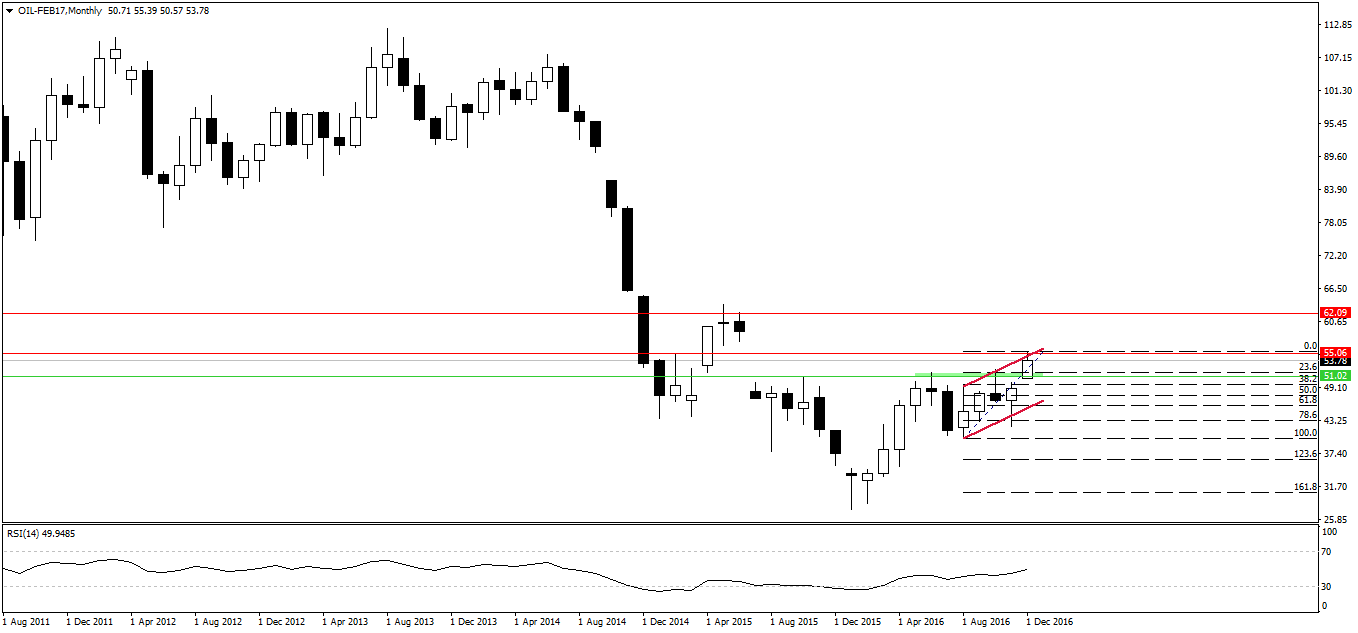

Z punktu widzenia wykresu długoterminowego (miesięcznego) notowaniom ceny ropy WTI udało się pozostać do końca grudnia powyżej kluczowego wsparcia na 51$. Tym samym listopadowa świeca popytowa została niejako potwierdzona. Stąd uważam, że w najbliższych miesiącach ceny gatunku WTI mogą podejść do okolic 60-62$ za baryłkę, jeśli tylko OPEC będzie trzymał się swojego planu.

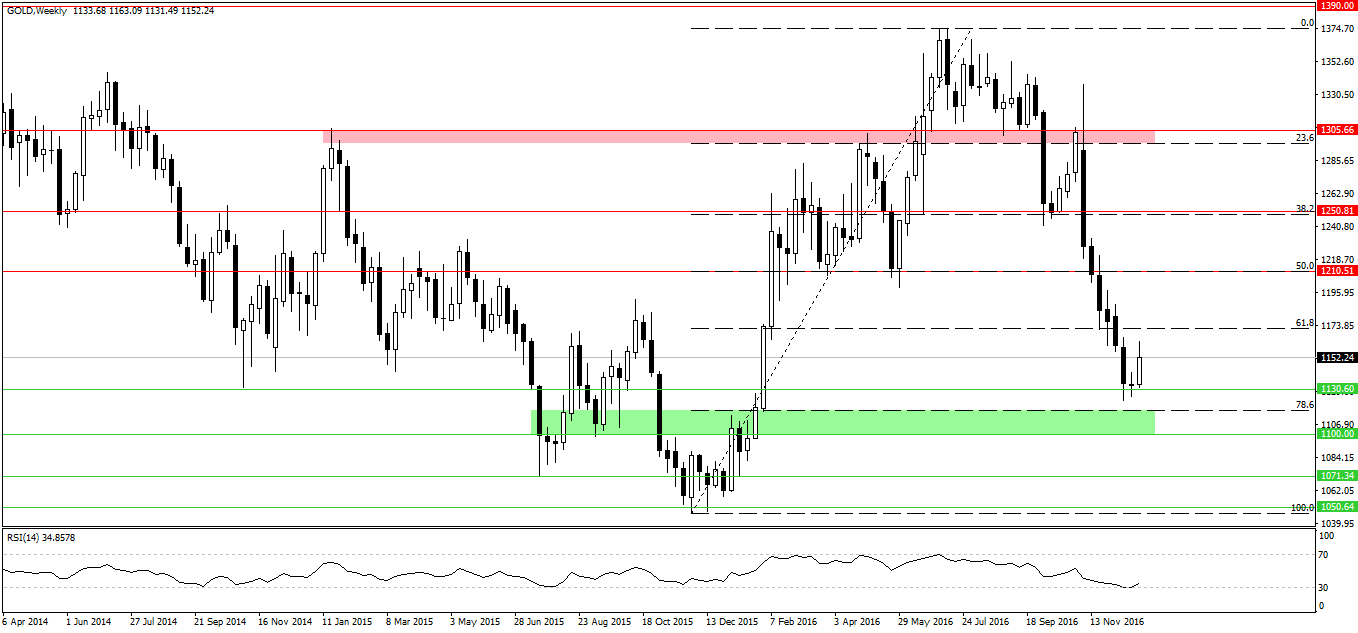

Co do rynku złota sytuacja techniczna zaczyna wyglądać dość obiecująco. Na interwale tygodniowym rynek kruszcu wyrysował formację gwiazdy porannej, która może zapowiadać wzrosty w kolejnych tygodniach. Taki scenariusz mógłby się ziścić, jeśli tylko ujrzelibyśmy pewną korektę na USD.

Pod tym kątem warto przypomnieć sobie, jak dużą ilość pieniędzy zainwestowano w opcje dające zysk w chwili wzrostów cen obligacji USA (spadku ich rentowności). Jeśli smart money będzie miało rację, wówczas presja na wzrosty cen złota powinna rosnąć, w miarę spadku rynkowych stóp procentowych. Na uwadze warto mieć również Chiny, pamiętając o tym, co wydarzyło się dokładnie przed rokiem. W przypadku „powtórki z rozrywki” rynek mógłby jeszcze bardziej zakwestionować optymistyczny pogląd FED, co do podwyżek stóp w 2017 roku.

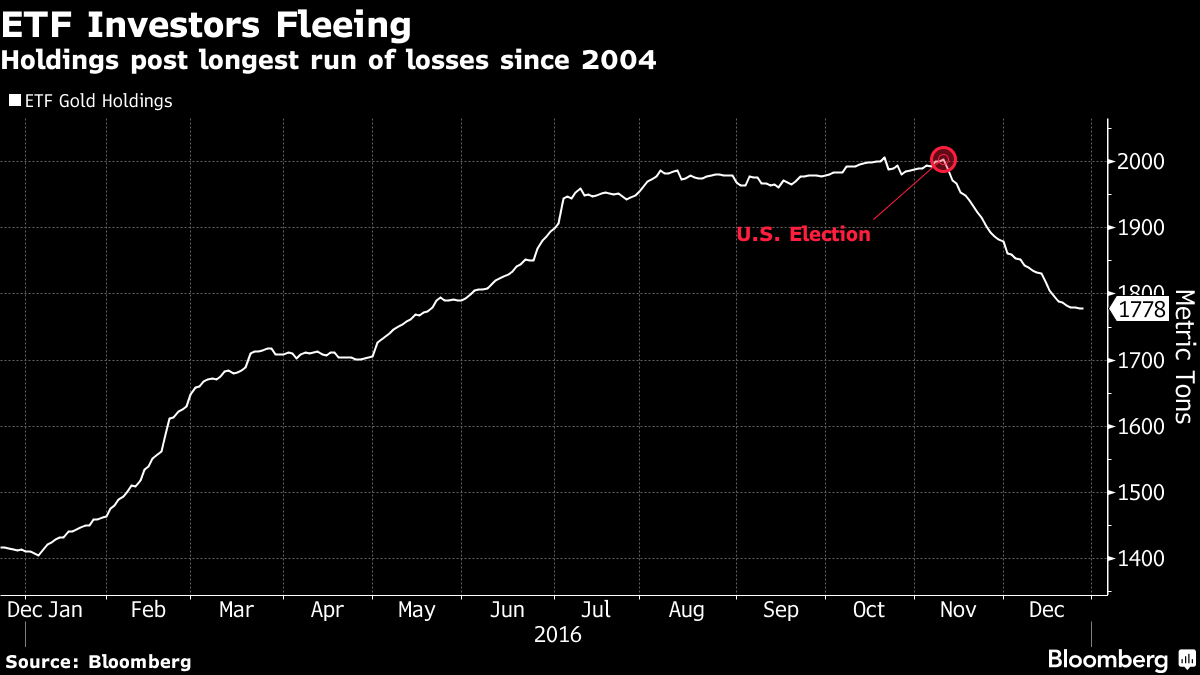

Największym zagrożeniem dla złota w chwili obecnej, z inwestycyjnego punktu widzenia, jest sytuacja w funduszach ETF, dających ekspozycję na rynek złota. Jak widać na wykresie poniżej, od czasu zwycięstwa Trumpa w wyborach prezydenckich ilość złota, którą inwestorzy wyciągnęli ze skarbców funduszy ETF robi wrażenie. Jest to jednocześnie najdłuższy trend spadkowy od 2004 roku!

Tak więc widać jasno, że rynek dość mocno obawia się polityki fiskalnej nowego prezydenta USA, która – jeśli zostanie wdrożona – z biegiem czasu będzie generować coraz większą presję na FED i szybsze tempo podwyżek stóp (celem hamowana inflacji). Czy taka sytuacja musi być jednoznacznie niekorzystna dla kruszcu? Niekoniecznie. Wszystko zależy od tego, czy to tempo inflacji, czy też podwyżek kosztu pieniądza będzie wyższe i jak w związku z tym zachowają się realne stopy procentowe.

Sprawdź: „Flash crash” kończy burzliwy rok. Ranking surowców 2016!

Ostatnim segmentem surowców śledzonych przeze mnie są towary rolne. Tutaj wciąż podtrzymuje swój byczy pogląd co do cen pszenicy. Przed trzema miesiącami opublikowałem obszerny raport fundamentalny, gdzie wskazywałem, iż potencjał wzrostowy cen tego ziarna jest całkiem spory. Obecnie kolejnej szansy można upatrywać w niższych zasiewach pszenicy ozimej w USA, kosztem wzmożonych zasiewów soi i kukurydzy.

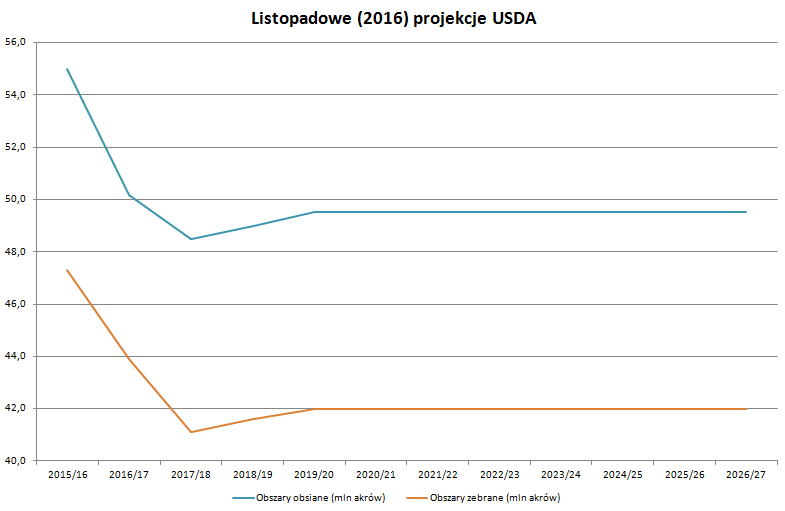

Należy również dodać, że pszenica ozima stanowi blisko 60% całkowitej produkcji w Stanach Zjednoczonych, tak więc jest to znacząca cząstka, której potencjalne skurczenie mogłoby pozytywnie oddziaływać na cenę zboża. Pod tym kątem w swoim kalendarzu już dzisiaj warto zaznaczyć sobie dzień 12 stycznia (choć naturalnie w cotygodniowym „Monitorze rynku surowcowego” będę o wszystkim pisał), kiedy to opublikowany zostanie pierwszy raport dotyczący zasiewów pszenicy ozimej w USA. Z kolei zgodnie z długoterminowymi prognozami USDA w kolejnym sezonie zarówno ilość obsianych areałów, jak i tychże zebranych ma spadać.

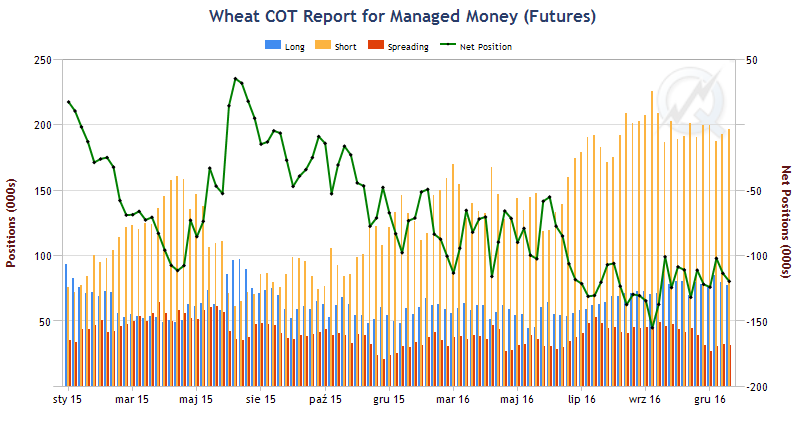

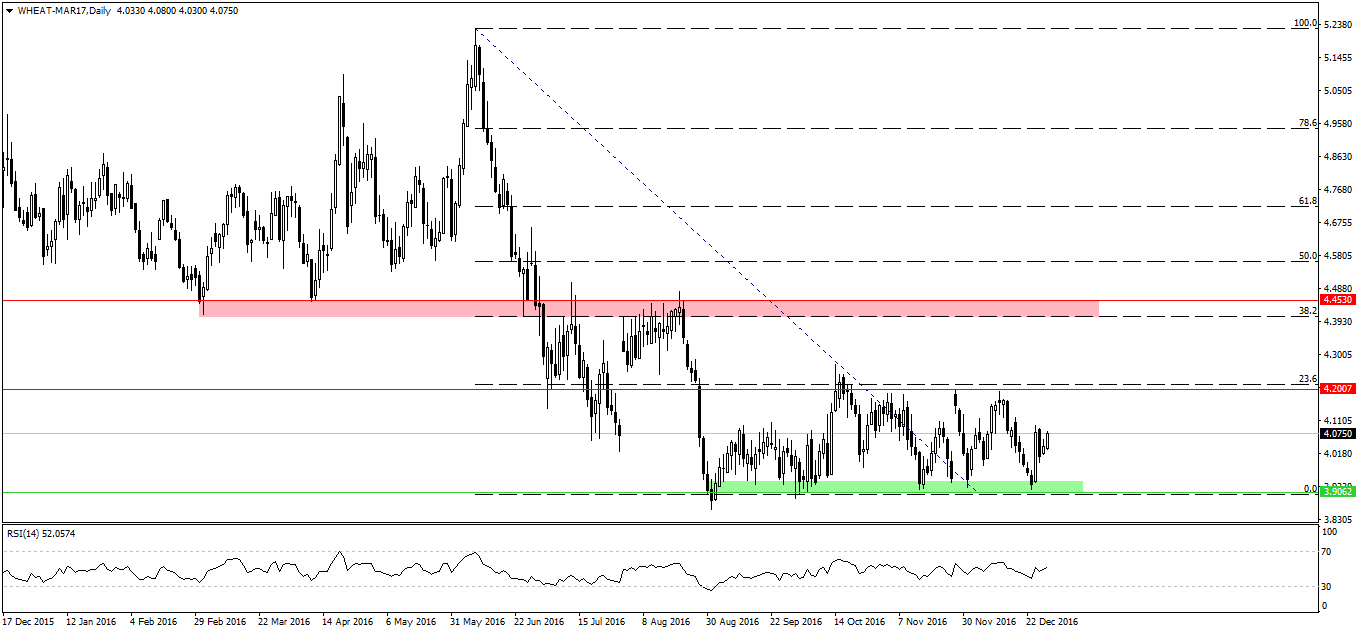

Na koniec warto jeszcze rzucić okiem na pozycjonowanie się zarządzających funduszami na rynku pszenicy, gdzie od września brak już presji podażowej i kolejnych chętnych do dokładania shortów. Co ciekawe, dokładnie od tego okresu cena surowca wpadła w konsolidację. Obecnie złamanie któregoś z ograniczeń (3,9$ lub 4,2$) mogłoby zainicjować większy ruch trendowy. Do tego przyczynić się mogą najbliższe raporty o zasiewach.

W przypadku pokonania oporu na 4,2$, wówczas otworzyłaby się droga w kierunku silnej strefy podażowej na 4,45$. Niemniej będzie to zależne od tego, co pokażą kolejne dane fundamentalne, jakich z biegiem czasu będziemy otrzymywać coraz więcej. Z punktu widzenia pozycjonowania pszenica wśród bazowych surowców rolnych (soja i kukurydza) ma największy potencjał do odbicia, co tylko potwierdza słuszność poglądu o największym wyprzedaniu.

Co przed nami w pierwszym tygodniu w nowym roku? Przed nami jak zwykle dane z rynku ropy naftowej z tym, że będą one opóźnione o jeden dzień z racji dzisiejszego wolnego w USA. Poza tym tygodniowe dane o eksporcie z USA (dane w kalendarzu oznaczone do publikacji w poniedziałek, ale z dużym prawdopodobieństwem poznamy je jutro).

Już jutro przed nami pierwsza aukcja mleka i innych produktów mlecznych na giełdzie w GDT w Nowej Zelandii, W piątek z kolei miesięczna publikacja na temat kosztów produkcji surowca w USA. Dane dotyczące mleka mają znaczący wpływ na notowania dolara nowozelandzkiego, o czym warto pamiętać, inwestując na tej walucie.