Jeszcze przed kilkoma dniami sugerowałem, że według mnie trwałe wzrosty na ropie naftowej nie są póki co uzasadnione. Spoglądając na sytuację techniczną w chwili obecnej możemy powoli sądzić, że paliwo ku wyższym pułap powoli zaczyna się wyczerpywać. Prześledźmy zatem ostatnie wydarzenia związane z bazowymi surowcami.

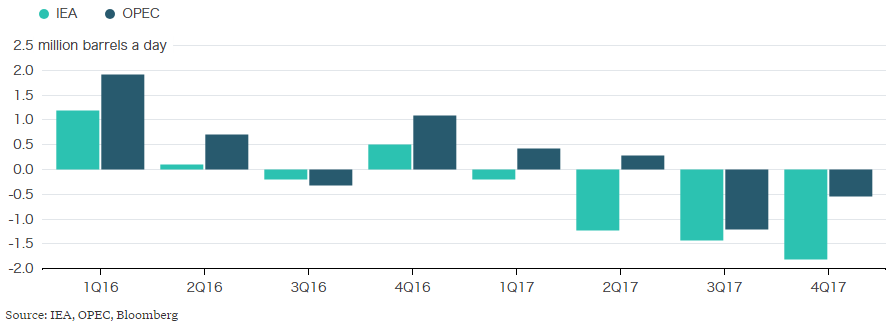

Ubiegły tydzień obfitował w wiele publikacji makro dla ropy naftowej, z których najciekawsze były autorstwa Międzynarodowej Agencji Energetyki (IEA) oraz OPEC. Obydwie organizacje wydają się nie zgadzać ze sobą w kwestii poziomu zapasów w pierwszej połowie roku. O ile IEA w pierwszych dwóch kwartałach wskazuje na rosnącą przewagą popytu nad podażą, kartel jest bardziej sceptyczny, wskazując na tego rodzaju zmianę dopiero w trzecim kwartale.

Tymczasem w swoim ostatnim raporcie kartel podniósł prognozę wzrostu światowego popytu na surowiec z 1,26 mbpd do 1,27 mbpd, jednocześnie obniżając projekcję dla popytu w ramach OPEC o 130 kbpd do 32,22 mbpd – prognozy dla obecnego roku. Głównym powodem takiej zmiany jest dostrzeganie wyższej podaży ze strony krajów spoza kartelu.

Już od dawna wydaje się, że jedynym bodźcem, dla którego inwestorzy mogą być skłonni kupować ropę jest możliwość rozszerzenia porozumienia ws. cięcia produkcji o kolejne pół roku. Niemniej, po pierwsze jest to czynnik, który może dalej zachęcać kraje niezrzeszone w OPEC (zwłaszcza USA) do zwiększania wydobycia, a po drugie efekt wyższych cen będzie prawdopodobnie krótkotrwały, tak jak miało to miejsce w końcówce roku 2016.

[btn text=”Polityka i działania zbrojne – nowa rzeczywistość na rynkach?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/polityka-dzialania-zbrojne-nowa-rzeczywistosc-rynkach/” target=”_blank”]

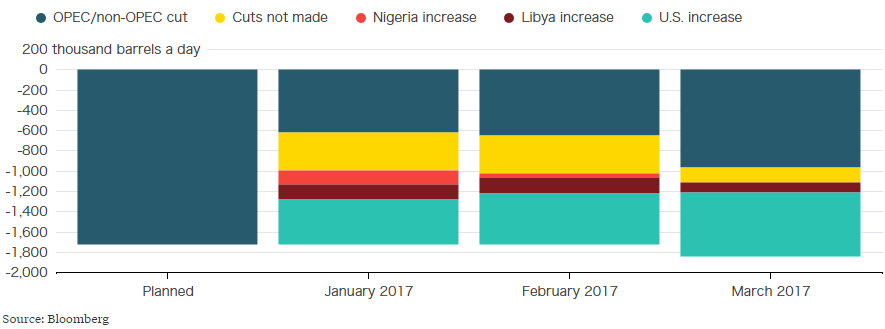

Według agencji Reutersa OPEC spełnia założone cele związane z ograniczeniem produkcji nawet z nawiązką. W marcu, według ich wyliczeń, poziom ograniczenia wyniósł 104% celu. To tylko pokazuje, że w całym dealu to OPEC ma największą kontrybucję, podczas gdy pozostałe kraje w dalszym ciągu odstają (choć i tak sytuacja wygląda lepiej niż na początku roku).

W zeszłym tygodniu WSJ opublikowało artykuł zatytułowany „Arabia Saudyjska chce rozszerzenia cięć produkcji”. Potencjalnym czasem ogłoszenie takiej decyzji może być półroczne spotkanie w maju. Wydłużenie miałoby objąć okres drugiej połowy roku. W odpowiedzi na ten artykuł notowania ropy ruszyły bardziej zdecydowanie w górę, co tylko pokazuje jak mocno obecnie rynek warunkuje dalsze wzrosty cen przedłużeniem porozumienia.

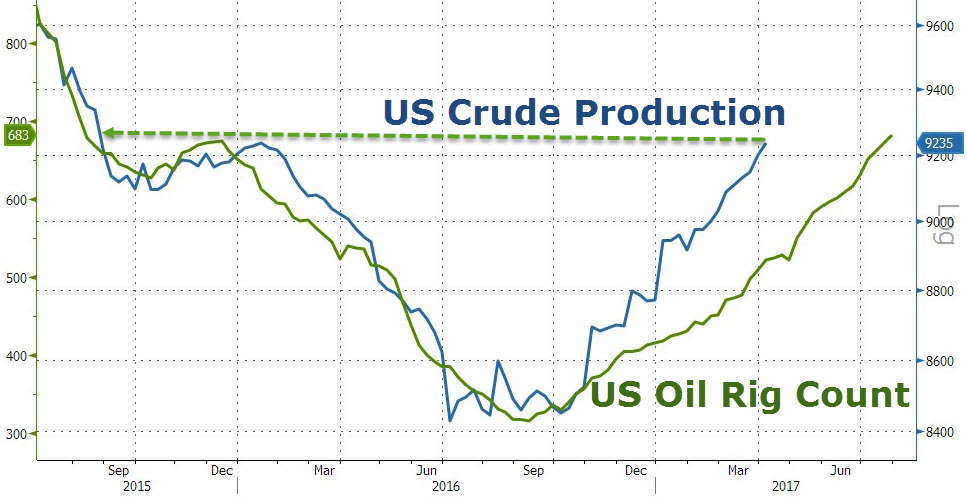

W zeszłym tygodniu dane EIA dotyczące zmiany zapasów czarnego złota w USA pokazało spadek o -2,166 mln brl, co było wartością wyższą od konsensusu. Obniżyły się również zapasy benzyny oraz produktów ropopochodnych. Z drugiej strony zapasy w Cushing wzrosły o 276 tys brl, co oznaczało nowy szczyt. Z kolei produkcja w skali tygodnia wzrosła 0,4%, zaś w ujęciu rocznym aż o 2,9%. Pokazuje to tylko tyle, że trendy są kontynuowane i w najbliższym czasie nie powinno wiele się zmienić.

[btn text=”Co zmienia NFP? Wpływ FED na PLN. Co dalej z CZK?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zmienia-nfp-wplyw-fed-pln-czk/” target=”_blank”]

Ponadto liczba aktywnych wież wiertniczych wzrosła w mijającym tygodniu o 11, co także koreluje z wyższymi poziomami produkcji, która według tego porównania ma sporą przestrzeń do kontynuacji trendu. Warto również dodać, że ostatni skok w liczbie wież skutkował ich najwyższym poziomem od dwóch lat.

Poza tym należy jeszcze przytoczyć słowa irackiego ministra ds. ropy, który cytowany przez WSJ powiedział, że jego kraj chce wzrostu ceny surowca do poziomu 60$ za baryłkę. Podobnego zdania mają być Saudowie oraz Kuwejt. Zdaniem gazety Arabia potrzebuje ceny w granicy 60$ ze względu na IPO Saudi Aramco.

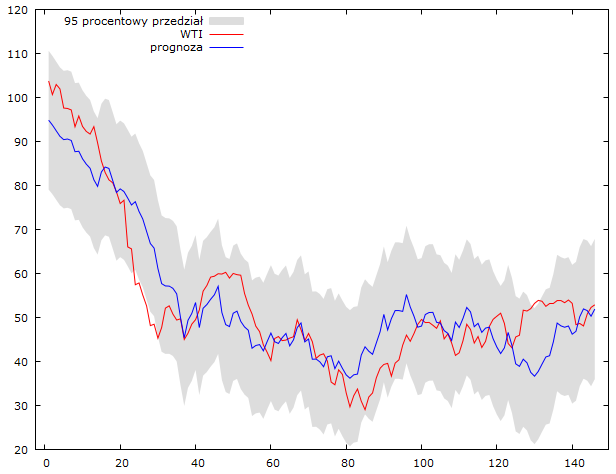

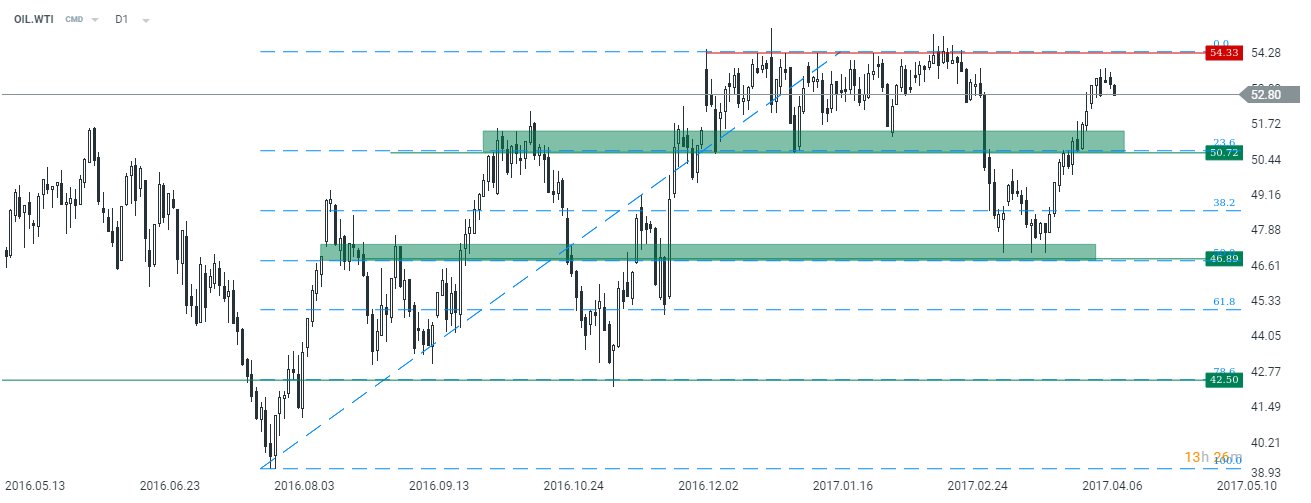

Spoglądając na koniec jeszcze na model dla ropy możemy wskazać, że w dalszym ciągu brak jakiejś większe presji wzrostowej, która mogłaby pociągnąć ceny powyżej kluczowych oporów.

Technicznie widać ewidentne oznaki przegrzania i szanse na korektę. Objęcie bessy wyrysowało się jeszcze w zeszłym tygodniu, zaś wczorajsza świeczka była poniekąd jej potwierdzeniem. Obecnie bazowym scenariuszem w mojej opinii pozostaje zwrot w kierunku 50,7$.

Ponadto należy wskazać, że w ubiegłym tygodniu opublikowany został raport WASDE, ważny dla rynku zbóż. Ceny ziaren odbiły nieco, niemniej wczorajsza sesja przyniosła większą korektę.

Ceny złota również w ostatnich dniach mocniej rosły, aczkolwiek wczoraj otrzymaliśmy pierwszą od dłuższego czasu podażową świeczkę, która (wraz z oporem w rejonie 1300$) może tworzyć szanse na ruch ku dołowi. Według mojego modelu również nie ma podstaw na bardziej trwałe wzrosty na metalu.

Prócz standardowych danych dla ropy, czy wczorajszego raportu na temat klasyfikacji zbóż poznamy jeszcze wyniki aukcji mleka na nowozelandzkiej giełdzie (około godziny 16). Ponadto w czwartek comiesięczne dane na temat produkcji mlecznej z USA. Obydwie figury mogą w pewnym stopniu oddziaływać na kurs dolara nowozelandzkiego.