Wczoraj poznaliśmy miesięczny raport Departamentu Rolnictwa Stanów Zjednoczonych, który pokazał zmiany przede wszystkim jeśli chodzi o estymowane wartości zapasów i produkcji na koniec sezonu.

[btn text=”Złożone strategie opcyjne w praktyce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zlozone-strategie-opcyjne-praktyce/” target=”_self”]

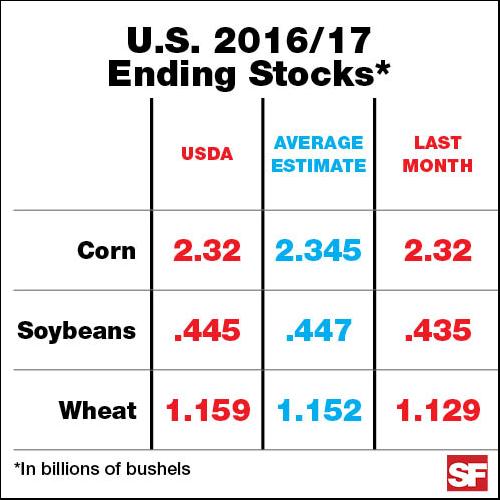

Publikacje okazały się w dużej mierze zgodne z oczekiwaniami, niemniej na rynku widzieliśmy pewne reakcje. Po pierwsze należy zwrócić uwagę zwłaszcza na dane na temat szacowanych poziomów zapasów na koniec sezonu w USA. To właśnie ten kraj jest liderem w produkcji kukurydzy, a odgrywa również znaczące role w przypadku soi i pszenicy.

Jak widać na grafice powyżej, tylko w przypadku pszenicy wartość faktyczna okazała się wyższa od konsensusu. Jeśli chodzi o soję jak i kukurydzę wartości te były niższe. Z drugiej strony różnice nie było aż tak znaczące, a największa różnica in plus nadeszła w przypadku kukurydzy.

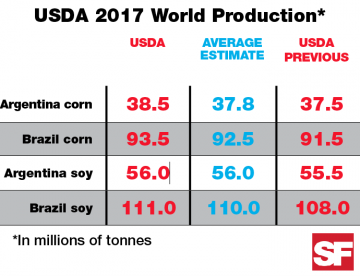

Dlaczego jednak nie obserwowaliśmy znaczącego zrywu w cenach tego zboża? Odpowiedzią powinna być kolejna grafika.

Obydwa kraje są niezwykle kluczowe w produkcji tych dwóch gatunków surowców, stąd estymowane coraz wyższe pułapy produkcji nie sprzyjają cenie. To oczywiście podnosi światową produkcję. W przypadku pszenicy (co jest w mojej ocenie głównym powodem za największą wzrostową reakcję bezpośrednio po publikacji raportu) wzrost ten był naprawdę symboliczny (z 751,07 mln ton do 751,36 mln ton). To zdaje się potwierdzać lepszą perspektywę dla pszenicy, jaka rysowała się po historycznie niskich zasiewach w USA.

[btn text=”5 prognoz różnych rynków w bieżącym roku” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/5-prognoz-roznych-rynkow-w-biezacym-roku/” target=”_blank”]

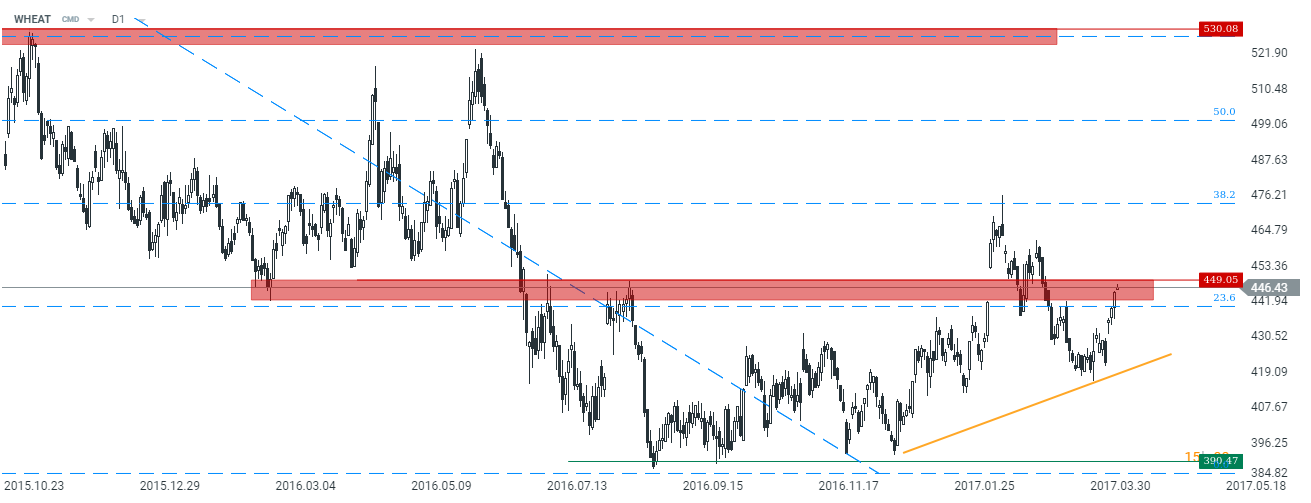

Od strony technicznej na rynku pszenicy po raz kolejny zmierzamy w kierunku przełamania strefy podażowej. Być może ruch powyżej jej wygeneruje większą dynamikę wzrostów (tak jak to było poprzednim razem). Pytanie zasadniczym pozostaje to, czy owe wzrosty mogą okazać się długotrwałe?

Jeśli chodzi o kukurydzę jak i soję, tutaj sytuacja zdaje się wciąż faworyzować ten pierwszy gatunek. Z kolei kukurydza w korelacji do pszenicy wygląda na nieco przewartościowaną, na co wskazywałem przy okazji ostatniego raportu Światowej Rady Zbóż pod koniec marca. Należy jednak pamiętać, że z punktu widzenia sezonowości obecnie nie jest najlepszy okres do kupna pszenicy. Sytuacja ta zwykle zmienia się na przełomie lipca i sierpnia.