Za nami kolejny tydzień na rynku surowcowym, który do udanych zaliczyć mogą z pewnością inwestorzy na rynku zbóż, przede wszystkim pszenicy. Cena ostatecznie zarespektowała ważne wsparcie, o jakim mówiłem w ostatnim czasie. Interesujący pogląd przedstawił również pewien bank odnośnie do rudy żelaza. Zaczynamy jednak tradycyjnie od sytuacji na ropie.

W ubiegłym tygodniu dane o zapasach surowca pokazały ich kolejny wzrost, tym razem o 1,5 mln baryłek. Jednocześnie dynamika produkcji wzrosła 0,3% do poziomu 9,032 mbpd. Co ważne odnotowania to spadek zapasów benzyny i destylatów i to drugi tydzień z rzędu. Być może to ten czynnik spowodował mniejszy niż oczekiwano wzrost zapasów ropy (konsensus wskazywał na odbicie o 3 mln baryłek). Z drugiej strony dane o liczbie wież wiertniczych w USA pokazały kolejny ich przyrost, tym razem o 7 sztuk do 609.

[btn text=”Trump zawodzi… szanse na podwyżkę i USD w górę” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/trump-zawodzi-szanse-podwyzke-usd-gore/” target=”_blank”]

Podczas weekendu z kolei wypowiadał się sekretarz generalny OPEC Barkindo, którego zdaniem jest wciąż zbyt wcześnie, by debatować nad potencjalnym wydłużeniem porozumienia dotyczącego cięcia produkcji. Uważa on, że obecny proces przebiega bardzo dobrze, a z rynku globalnego znikają tzw. „pływająca zapasy ropy” (magazynowanie na tankowcach).

Interesujące dane nadeszły również z Francji oraz Wielkiej Brytanii, choć nie są stricte połączone do rynku ropy, to mogą na niego w przyszłości oddziaływać. Po pierwsze Francuzi planują implementację programu pożyczkowego dla firm chcących zainwestować w Iranie. Jak powiedział minister finansów Sapin program nie został jednak jeszcze uruchomiony, ale prace nad nim trwają. Francuskie firmy były jednymi z pierwszych, jakie powróciły do Iranu po zniesieniu sankcji przed dwoma laty.

Z kolei Wielka Brytania udostępni swoim firmom do 10 mld funtów dla projektów inwestycyjnych związanych z infrastrukturą w Iraku na przestrzeni kolejnych 10 lat. Choć nie ma to bezpośredniego wpływu na ropę naftową w tej chwili to powrót inwestycji do krajów produkujących czarne złoto może oznaczać zapotrzebowanie na większą ilość surowca. W przypadku Iranu już pewien czas temu zapowiedziano, że produkcja może niebawem przekroczyć ustalony z OPEC limit.

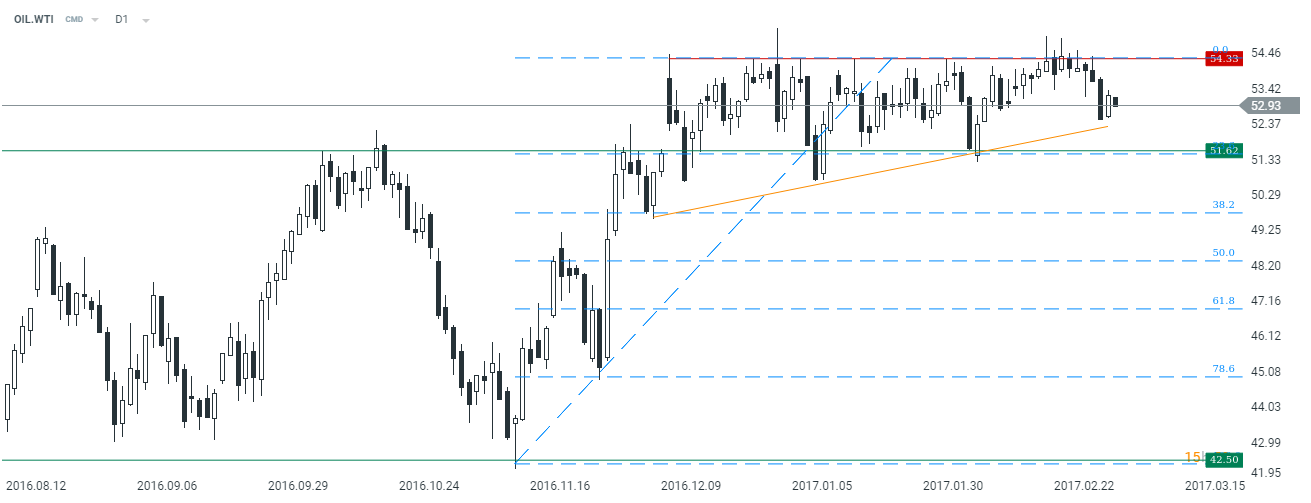

Od strony technicznej notowania ropy WTI w dalszym ciągu pozostają wewnątrz formacji trójkąta, a piątkowa korekta na dolarze spowodowana wypowiedzią Janet Yellen skutkowała także wzrostową świeczką na ropie. W dalszym ciągu konsolidacja jest bazowym scenariuszem.

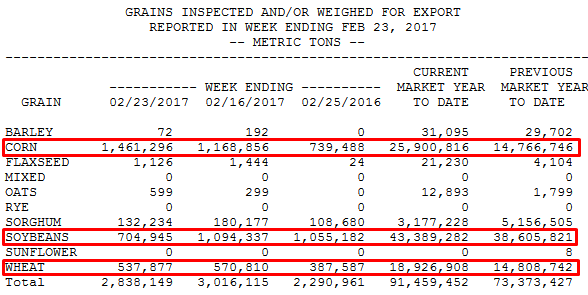

Jeśli chodzi o rynek zbóż nie otrzymaliśmy w zeszłym tygodniu istotniejszych danych makro. W poniedziałek opublikowane zostały jedynie dane odnośnie do inspekcji zbóż na eksport z USA. W porównaniu do ostatniego tygodnia odnotowaliśmy bardzo duży przyrost eksportu kukurydzy, pokaźny spadek w przypadku soi oraz pewien spadek w przypadku pszenicy.

Sytuacja nie wpłynęła jednak znacząco na notowania zbóż podczas poniedziałkowej sesji. Sytuacja zmieniła się we wtorek, kiedy to krótko po otwarciu sesji na Wall Street nastąpił silny zryw w notowaniu wszystkich bazowych surowców rolnych. Nie mieliśmy w tym dniu żadnego raportu ani innej informacji, stąd najpewniej był to ruch stricte rynkowy, spowodowany odbiciem z racji ważnego poziomu technicznego.

Potężny wzrost notowań surowców rolnych wraz z otwarciem sesji w USA. Brak jednoznacznych informacji. #kukurydza #soja #pszenica #surowce pic.twitter.com/IpQLgBBu5D

— InsiderFX (@Insider_FX) February 28, 2017

Ciekawe spostrzeżenie przedstawił z kolei HSBC odnośnie do rynku rudy żelaza. Zdaniem banku cena tego surowca może spaść nawet o 30% w drugiej połowie 2017 roku. Może to oznacza tąpniecie ceny poniżej kosztów wydobycia. Bank jako główne powody podaje między innymi ogromne zapasy rudy żelaza w Chinach (120 mln ton raportowane na koniec lutego) oraz oczekiwany wzrost podaży ze strony produkcji brazylijskiej oraz indyjskiej. O tych czynnikach pisałem przed kilkoma tygodniami w swoich prognozach odnośnie do AUDUSD.

[btn text=”Analiza AUDUSD i rynku obligacji po danych handlowych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/analiza-audusd-i-rynku-obligacji-po-danych-handlowych/” target=”_blank”]

Bank nie dostrzega również szans na dalsze wzrosty cen rudy powyżej długoterminowych marż w sytuacji, kiedy sektor pozostaje w stanie nadpodaży.Warto dodać, że can surowca potężnie odbiła po listopadowym zwycięstwie Trumpa w wyborach prezydenckich.

Co ciekawe bank wskazuje, że za silnym wzrostem cen stał przede wszystkim popyt spekulacyjny z Chin, czyli czynnik o jakim pisałem już od dawna w analizach kursu dolara australijskiego (więcej także w linku o prognozach). Analiza banku potwierdza tylko moją opinię co do spadków na AUDUSD, które nomen omen przyszły po moim ostatnim wpisie, choć z pewnością nie był to game changer :).

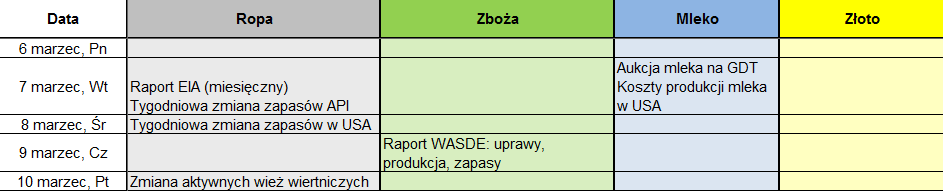

Co czeka nas w tym tygodniu? Już jutro czeka nas publikacja miesięcznego raportu EIA dotyczącego krótkoterminowych trendów na rynku ropy. Następnie jak zwykle dane o zapasach API, dane rządowe oraz zmiana wież wiertniczych w USA.

Poza tym jutro odbędzie się kolejna aukcja mleka na giełdzie GDT. Także podczas jutrzejszej sesji (w godzinach wieczornych) poznamy miesięczne dane o kosztach produkcji mlecznej za oceanem. Obydwie publikacje mogą oddziaływać na kurs NZD (wynik aukcji może mieć jednak większy, natychmiastowy wpływ).

Figurą tygodnia będzie najpewniej czwartkowy raport WASDE traktujący o zbożach. Poznamy ewentualne rewizje prognoz dotyczące produkcji, zapasów na koniec sezony, wielkości obsianych areałów czy średnich cen otrzymywanych przez farmerów.