Waluty skandynawskie pozostają jednymi z najmocniej niedowartościowanych z długoterminowego punktu widzenia. Z tego też powodu zarówno norweska jak i szwedzka korony wydają się mieć pokaźną przestrzeń do aprecjacji w kolejnych miesiącach. Warto również zauważyć, że obydwa banki centralne (Norges Bank oraz Riskbank) przymierzają się powoli do odejścia od skrajnie luźnej polityki monetarnej w najbliższym czasie (przynajmniej tego oczekuje rynek), co naturalnie powinno zacząć wspierać wycenę lokalnych koron. Jeśli chodzi o szwedzką koronę swój pogląd prezentowałem po lutowym posiedzeniu Riskbanku i w dalszym ciągu się go trzymam. Dzisiaj z kolei większą uwagę chciałbym poświęcić drugiej z koron – norweskiej (NOK).

[btn text=”LIBOR-OIS – wiele hałasu o nic czy powód do obaw?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/libor-ois-halasu-o-nic-powod-obaw/” target=”_blank”]

Nim zwrócę uwagę na dwa, wyraźnie pro wzrostowe z punktu widzenia korony wskaźniki, przypomnijmy bezprecedensowy ruch, jakiego dokonało norweskie Ministerstwo Finansów na początku kończącego się właśnie miesiąca. Mowa rzecz jasna o obniżeniu celu inflacyjnego z 2,5% do 2%, poziomu utrzymywanego między innymi przez Fed, EBC czy szwedzki Riksbank. Jak tłumaczono, ruch ten podyktowany był szeroko-zakrojoną ewolucją skandynawskiej gospodarki i związanym z tym odejściem od silnego polegania na ropie naftowej i innych paliwach kopalnych. Minister finansów mówił wprost, że nie ma sensu trzymać dłużej tak wysokiego celu dla dynamiki wzrostu cen, celu wyższego od najważniejszych gospodarek świata. Choć MF zapewniło, że polityka celu inflacyjnego będzie elastyczna, to owe cięcie zdecydowanie przybliżyło Norges Bank do podnoszenie kosztu pieniądza, stąd też naturalnie aprecjacja NOK bezpośrednio po komunikacie. W moim osobistym odczuciu decyzja norweskich władz monetarnych była słuszna, a wątek dotyczący zasadności utrzymywania celów inflacyjnych na poziomie 2+% punktowałem już w zeszłym roku przy okazji kwestii dotyczącej produktywności. Wraz z ostatnimi danymi inflacyjnymi za luty obecnie dynamika CPI znajduje się już powyżej celu uzasadniając możliwość inicjacji cyklu zacieśniania monetarnego w drugiej połowie roku.

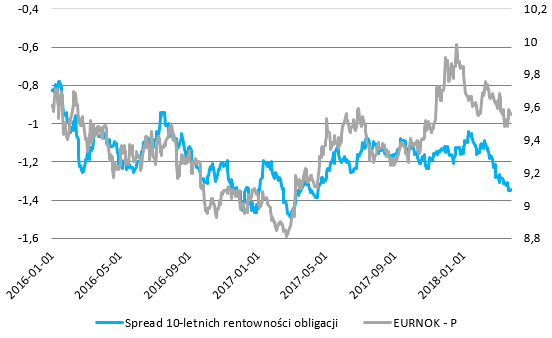

Przechodząc już jednak do meritum dzisiejszej analizy spójrzmy na powyższy wykres obrazujący, jak bardzo notowania wspólnej waluty poszybowały w górę w ostatnim czasie, i to nie tylko względem NOK. Choć w mojej ocenie dalsze wzrosty na EURUSD mają swoje uzasadnienie, o tyle dużo wyższe poziomy na rynku EURNOK wydają się mało realistyczne. Jak wiadomo rynek lubi wyceniać przyszłość, a ta w kontekście podwyżek stóp procentowych ma zdecydowanie większe pole do manewru w przypadku Norwegii aniżeli USA. Podwyżki stóp za oceanem na ten rok są już praktycznie w cenach implikując brak większej przestrzeni do aprecjacji amerykańskiego dolara. Ponadto zauważmy, iż pomimo ostatniej dywergencji w indeksach zaskoczenia danymi z USA oraz strefy euro notowania głównej pary walutowej wcale nie powędrowały na dużo niższe poziomy, a jedynie wpadły w konsolidację wskazując na odporność EURUSD na rozczarowania odczytami makroekonomicznymi.

[btn text=”Dalsze losy funta oraz konkluzje po decyzjach Fed i BoE” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dalsze-losy-funta-oraz-konkluzje-decyzjach-fed-boe/” target=”_blank”]

Na powyższym wykresie widać, że notowania EURNOK mają jeszcze sporo do nadrobienia by dogonić poziom implikowany przez rynek dłużny. Zauważmy, że na przestrzeni ostatnich ponad dwóch lat jakiekolwiek dywergencje były względnie szybko wymazywane, tym razem było podobnie, aczkolwiek sytuacja zmieniła się w ostatnich tygodniach. Najświeższy kok notowań EURNOK w okolicę 9,80 wydaje się mało uzasadniony biorąc pod uwagę wydarzenia, jakie miały miejsce w przeciągu minionych tygodni. O ile różnica ta wygląda podobnie w przypadku EURUSD, o tyle tutaj (Norwegia) oczekiwania odnośnie do normalizacji polityki pieniężnej znajdują się w dużo mniej zaawansowanej fazie. Do tego dynamika cen w skandynawskiej gospodarce jest zdecydowanie lepsza w porównaniu ze Stanami Zjednoczonymi, z kolei rynek pracy w Norwegii nie odbiega od tegoż prezentowanego za oceanem.

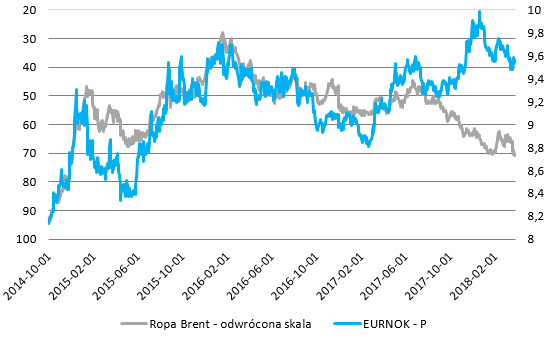

Innym aspektem oprócz rynku stopy procentowej jest rynek surowcowy, a konkretnie ropy naftowej. Fakt, że Norwegia stara się być mniej zależnym od tego surowca krajem być może sprawi, że zależność NOK oraz ceny czarnego złota w przyszłości spadnie, aczkolwiek póki co jeszcze zdecydowanie zbyt wcześnie, by tworzyć takie osądy. Zarówno ropa Brent jak i EURNOK charakteryzowały się względnie wysoką, ujemną korelacją do końcówki zeszłego roku. Wówczas przecena norweskiej korony przybrała na sile (efekt szerokiej aprecjacji wspólnej waluty), zaś ceny ropy naftowej kontynuowały swój trend wzrostowy (odwrócona skala). Biorąc pod uwagę, że pozostaję dość optymistycznie nastawiony do ceny ropy naftowej w najbliższym czasie (sytuacja powinna pozostawać pozytywna co najmniej do momentu wyraźniejszego spowolnienia światowego wzrostu gospodarczego) spodziewam się, że EURNOK skoryguje różnicę do ceny surowca w kolejnych tygodniach.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

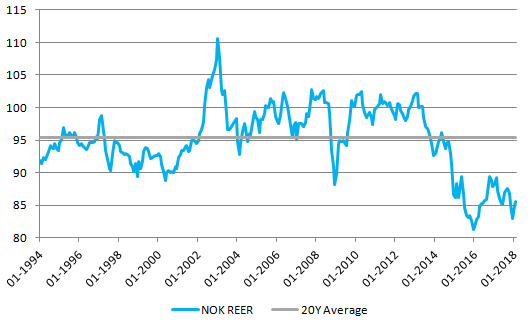

Wreszcie tak jak pisałem wcześniej, NOK jest wciąż jedną z najtańszych walut z długoterminowego punktu widzenia, choć zaznaczyć trzeba, iż w ostatnim czasie (od początku roku) radził sobie bardzo dobrze względem euro (jednocześnie CAD będący również skorelowany z cenami ropy pozostaje najsłabszą walutą głównie z racji na negocjacje paktu NAFTA). Tym samym, biorąc pod uwagę solidną sytuacją makroekonomiczną zarówno Norwegii jak i Szwecji spodziewam się, że obydwie waluty będą radziły sobie bardzo dobrze przede wszystkim względem USD, ale i również w stosunku do EUR.

Na sam koniec nadmieńmy również, że w zeszłym tygodniu z norweskiej sceny politycznej znikło dość istotne ryzyko po tym, jak tamtejsza minister sprawiedliwości Sylvi Listhaug podała się do dymisji. Decyzja ta prowadziła do anulowania głosowania nad wotum nieufności dla mniejszościowego rządu koalicyjnego. Całe zamieszanie z jej udziałem rozpoczęło się 9 marca, kiedy to w jednym z postów na Facebook’u oskarżyła opozycyjną Partię Pracy o troszczenie się bardziej prawami terrorystów, aniżeli bezpieczeństwem narodowym. Dzięki jej rezygnacji obecna premier Solberg i jej trójpartyjny rząd będą mogli rozszerzyć swoje grono o partię Chrześcijańskich Demokratów, która do tej pory pozostawała poza rządem z powodu kontrowersyjnych relacji z Listhaug.

Sytuacja techniczna na rynku EURNOK nie jest jednoznaczna. Wprawdzie para przełamała dolne ograniczenia kanału wzrostowego, to jednak zeszłotygodniowa świeca zanegowała ten ruch. Wydaje się więc, że zamknięcie bieżącego tygodnia może okazać się kluczowe i jeśli wystąpi poniżej 9,55 mogłoby to otworzyć drogę do głębszych spadków w okolicę długoterminowej linii trendu wzrostowego wypadającego w rejonie 9,15. W przeciwnym razie nie można wykluczać testu strefy podażowej na 9,88 aczkolwiek nie oczekuję jej wyłamania, a raczej będzie to stanowić okazję do zajmowania nowych pozycji krótkich.