Pomimo faktu, że listopadowa projekcja pokazała zdecydowanie wyższą inflację na przyszły rok, Rada Polityki Pieniężnej, a przynajmniej prezes Glapiński, wydaje się niewzruszona w swojej postawie. Biorąc pod uwagę różne czynniki ma ku temu solidne podstawy, niemniej jednak wciąż nie brakuje ryzyk dla tejże perspektywy, które mogłyby ostatecznie przekonać RPP do podwyżki stóp w kolejnych kwartałach. Tak czy inaczej, obecnie horyzont czasu z brakiem jakichkolwiek podwyżek stóp wydłuża się i staje się coraz mniej prawdopodobne, że zagoszczą one nawet w 2020 roku. W niniejszym artykule pragnę przedstawić dlaczego Rada może być niechętna do zmian w polityce monetarnej, a także wskazać na pewien czynnik ryzyka dla takiego poglądu.

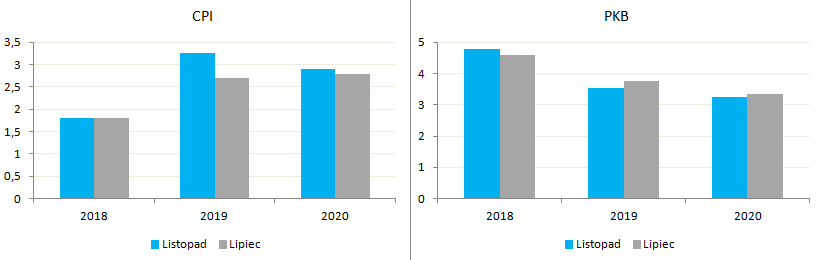

Pierwsze wrażenie może być złudne i właśnie tak było wczoraj, kiedy punktualnie o godzinie 16:00 opublikowane zostały zaktualizowane prognozy makroekonomiczne dotyczące inflacji oraz wzrostu gospodarczego. Co zaskoczyło najmocniej to szacunek CPI na przyszły rok, który został podniesiony do 3,25% z 2,7% (środek przedziału prezentowanego przez DAE z 50% prawdopodobieństwem). Poza tym jednym rokiem ścieżka pozostała właściwie niezmieniona. Większego zaskoczenia z kolei nie było w przypadku antycypowanej dynamiki PKB. Ta z wyjątkiem bieżącego roku zwalnia, co jest zgodne ze słabnięciem aktywności gospodarczej w strefie euro (ostatnie dane Eurostatu doskonale wpisują się w ten scenariusz). Skąd jednak wynika tak znacząca różnica we szacunkach wskaźnika CPI na przyszły rok i dlaczego nie przekłada się ona na wyższą ścieżkę w kolejnych kwartałach?

W ocenie prezesa Glapińskiego nie ma obecnie podstaw, by zmienić ustawienia polityki monetarnej, zaś skok inflacji CPI na przyszły rok w prognozach to efekt inkorporacji wpływu wzrostu cen prądu, które w ostatnim czasie dramatycznie wzrosły na giełdach. Tym samym założenia przyjęte do prognoz są nad wyraz konserwatywne, jak zauważył prezes NBP (innymi słowy, szacowane przełożenie cen hurtowych na gospodarstwa domowe znalazło się na bardzo wysokim poziomie). W Polsce ceny energii sterowane są poprzez Urząd Regulacji Energetyki (URE), dlatego też decyzja tego organu w kwestii w jakim stopniu wyższe ceny zostaną przerzucone na konsumentów będzie z pewnością ważnym czynnikiem wpływającym na marcowe projekcje – podobne zdanie podzielił wczoraj Jerzy Osiatyński.

[btn text=”Ostrzegawcze sygnały z polskiej gospodarki” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/ostrzegawcze-sygnaly-polskiej-gospodarki/” target=”_blank”]

Reasumując ten wątek, DAE przyjął w modelu NECMOD bardzo wysoki stopień przerzucenia wyższych cen hurtowych na gospodarstwa domowe, czego efektem jest skokowy wzrost szacowanej inflacji w przyszłym roku, a następnie rozsmarowywanie tego efektu na kolejne kwartały. Z dużym prawdopodobieństwem można wysunąć tezę, że polskie domostwa nie doświadczą tak drastycznego wzrostu cen prądu (dokładne poziomy cen przyjęte w modelu nie są znane), a warunkowane może być to również czynnikami politycznymi, w które nie będę się zagłębiał. Co więcej, nawet przy tak konserwatywnym założeniu średnioroczna inflacji nie przekroczy według modelu górnego pasma wahań na poziomie 3,5%. Interesujące jest jednak to, że NBP nie sądzi, że wyższe ceny energii dla przedsiębiorstw mogą wywołać znaczące efekty drugiej rundy (z czym niekoniecznie się zgadzam). W rezultacie już teraz można założyć, że prognozy inflacji bazowej nie zmieniły się znacznie w porównaniu z lipcową projekcją, aczkolwiek efekty drugiej rundy stanowią wzrostowe ryzyko dla ścieżki inflacyjnej poza 2019 rok.

Wśród czynników ryzyka wymieniono kwestię spadku napływu pracowników z Ukrainy, który mógłby wywierać presję na wzrost płac. Aspekt ten dyskutowany był również w kontekście ostatniej decyzji niemieckiego rządu, która ma na celu przyciągnięcie większej ilości pracowników spoza UE (Ukraina będzie z pewnością na celowniku). Biorąc pod uwagę dysproporcję w płacach między Polską a Niemcami, czynnika tego nie można bagatelizować. Jeśli chodzi o trwający konflikt handlowy między USA a Chinami, to zdaniem prezesa Glapińskiego nie stanowi on większego zagrożenia, gdyż wymiana handlowa z obydwoma krajami jest nikła. Jeśli chodzi o potencjalne reperkusje decyzji niemieckiego rządu na dynamikę płac w Polsce warto zauważyć, że presja ta będzie łagodzona niższą aktywnością gospodarczą. Nowe regulacje za naszą zachodnią granicą mogą wejść w życie już od stycznia. Według szacunków Związku Przedsiębiorców i Pracodawców (ZPP) w najczarniejszym scenariuszu nawet pół miliona pracowników z Ukrainy może zdecydować się na emigrację do Niemiec.

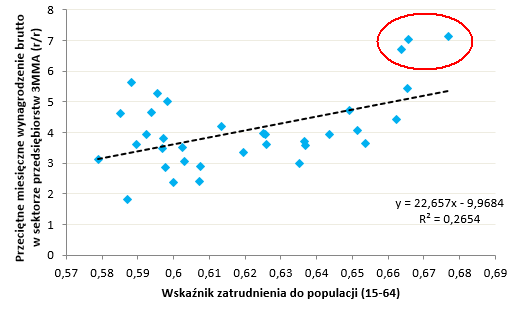

Ponadto, analizując przeciętne wynagrodzenie w sektorze przedsiębiorstw oraz wskaźnik zatrudnienia do populacji (dane Eurostatu) można zauważyć, że obecnie dynamika płac znajduje się powyżej ścieżki wynikającej z prostej regresji (czerwone punkty przedstawiają trzy ostatnie kwartały zakończone na drugim kwartale bieżącego roku). Dane te są spójne z badaniami NBP pokazującymi, iż presja płacowa rośnie już w wolniejszym tempie. Podczas konferencji prasowej padły również słowa odnośnie do dynamiki wzrostu jednostkowych kosztów pracy. Wprawdzie dynamika ta, mierzona przez Eurostat, wzrosła w drugim kwartale (w przeliczeniu na pracownika) do 4,5% w ujęciu rocznym (najmocniej 2009 roku), to jednak zestawienie danych dotyczących produktywności i wzrostu dynamiki płac w sektorze przedsiębiorstw nie wykazuje nadmiernych wzrostów drugiej z wymienionych kategorii. W rezultacie dochodowość firm nie cierpi tak mocno, redukując potencjał do przerzucania rosnących kosztów produkcji (ta ograniczona moc widoczna jest w badaniach Markit).

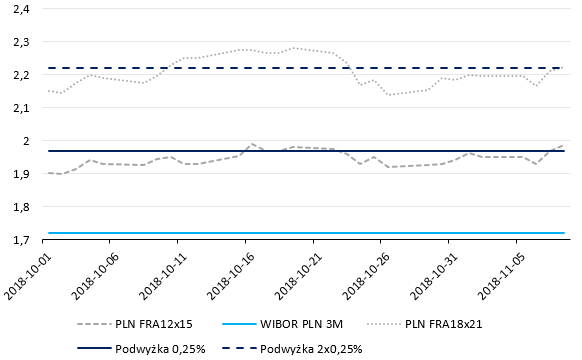

Biorąc pod uwagę fakt, że ryzyka dla inflacji CPI na 2019 rok są zdecydowanie ujemne można podejrzewać, że obecna wycena podwyżek stóp procentowych w Polsce jest nad wyraz optymistyczna. Z kontraktów FRA wynika, że pierwszy ruch o 25 punktów bazowych oczekiwany jest w listopadzie 2019 roku, zaś kolejny w maju 2020. W efekcie, w kolejnych miesiącach można spodziewać się lekkiej redukcji powyższych oczekiwań, jednakże raczej bez większego, ujemnego wpływu na kurs złotego – polska waluta traciła mocniej w ostatnim czasie. Ponadto, stabilna i zrównoważona zewnętrznie gospodarka powinna wciąż podtrzymywać popyt na polskie obligacje, a zatem jest mało prawdopodobne, by w najbliższym czasie rentowność 10-latki opuściła korytarz między 3,1% i 3,35%.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

W świetle powyższych informacji wydaje się, że Rada może wstrzymać się z podwyżkami również w 2020 roku (wczorajsza Rada po raz kolejny pokazała dużą tolerancję na wyższą inflacją), a czynnikiem, który mógłby znacząco zaważyć na tym poglądzie jest nagły początek zacieśniania monetarnego przez EBC, co jest niemalże nierealistyczne, czy też pojawienie się efektów drugiej rundy wzrostu cen energii począwszy od 2020 roku. Skłania to do porzucenia założenia, iż Rada zdoła podnieść stopy choćby raz w przyszłym roku. Niemniej jednak, jeśli tylko EBC zacznie szybciej podnosić koszt pieniądza (będzie miał na to najpewniej dość mało czasu), Rada nie będzie obojętna (dysparytet stóp procentowych i w konsekwencji inflacjogenne osłabienie złotego). Taki scenariusz nie powinien się jednak zdarzyć wcześniej niż w pierwszym kwartale 2020 roku.