Podczas ostatniego posiedzenia Europejski Bank Centralny pozostawił stopy procentowe bez zmian, jednakże zdecydowanie bardziej interesująca okazała się konferencja prasowa. Padło na niej kilka ciekawych stwierdzeń, które niekiedy wydawały się sprzeczne z rzeczywistością. Od tamtej pory poznaliśmy wstępne dane odnośnie do dynamiki wzrostu gospodarczego w trzecim kwartale oraz inflacji w październiku w strefie euro. Konkluzja wydaje się dość prosta – słabszy wzrost i wyższa inflacja, czyli ryzyko stagflacji? Z pewnością nie można wykluczać takiego scenariusza, choć na ten moment EBC nie wydaje się specjalnie zatroskany o taką możliwość.

Mario Draghi odnosił się do wielu aspektów, niemniej jednak możemy wyszczególnić klika najważniejszych punktów. Po pierwsze, w kwestii Włoch nie padły żadne konkretne wzmianki, co jednak nie wydaje się czymś zaskakującym. EBC ma rękę na pulsie w tej kwestii, niemniej jednak to bardziej kwestia polityki fiskalnej niż monetarnej. Przypomnijmy, że Włosi muszą w ciągu najbliższych dni przedstawić nowy projekt budżetowy do KE, który w zeszłym miesiącu został odrzucony przez europejskie władze. Jeśli chodzi o perspektywę wzrostu gospodarczego to według prezesa Draghiego nie ma mowy o głębszym spadku koniunktury, a jedynie o wyhamowaniu dynamiki solidnego tempa wzrostu PKB z poprzednich kwartałów. Bank centralny wciąż wskazuje, że ryzyka dla perspektywy gospodarczej pozostają względnie „równo rozłożone”. W tym miejscu należy zaznaczyć, że według EBC specyficzne czynniki pochodzące z różnych sektorów gospodarek strefy euro mają wpływ na krótkoterminowy profil wzrostu. Mowa tutaj przede wszystkim o niemieckim przemyśle samochodowym, który w dalszym ciągu odczuwa skutki wprowadzonych nowych norm emisji spalin wraz z początkiem września. To właśnie ten czynnik zdaniem wielu odpowiada zarówno za słabszą produkcję przemysłową, jak i coraz bardziej ponure nastroje wśród managerów ds. zamówień (kiepskie indeksy PMI).

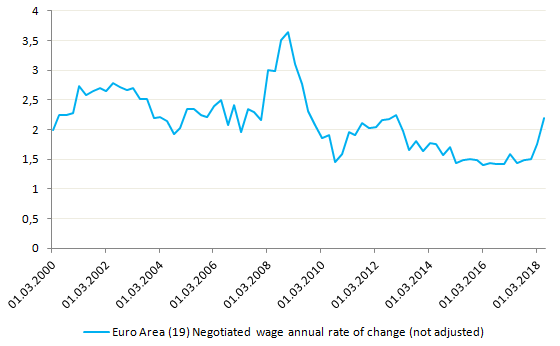

Jak zwykle najwięcej uwagi skupiono na perspektywie inflacyjnej, która zdaniem Mario Draghiego wygląda wciąż bardzo przyzwoicie. Zdaniem Włocha miary inflacji bazowych kontynuują umiarkowane odbicie, co pozwala z optymizmem patrzeć w przyszłość. W jego opinii inflacja bazowa będzie stopniowo wzrastała do końca roku oraz w średnim okresie. W tym miejscu trzeba przywołać wzmiankę prezesa EBC w kwestii płac negocjowanych w strefie euro. To właśnie ten czynnik został wymieniony jako jeden z przekonywujących powodów rosnącej inflacji bazowej w strefie euro. Rzeczywiście, powołując się na dane Europejskiego Banku Centralnego można zauważyć, że w ostatnim czasie dynamika tychże wynagrodzeń wyraźniej przyspieszyła (obecnie najnowszymi danymi, którymi dysponujemy, są te za drugi kwartał). Wspomnijmy również o wczorajszej decyzji niemieckiego rządu, który zgodził się na podwyżki płacy minimalnej o 35 centów na godzinę do poziomu 9,19 EUR począwszy od przyszłego roku. Płaca minimalna wzrośnie z kolei do 9,35 EUR od 2020 roku. Według szacunków lokalnego urzędu statystycznego około 2 milionów osób może odczuć tę zmianę. Czteroprocentowa podwyżka jest względnie duża biorąc pod uwagę fakt, że w ostatnich miesiącach roczna dynamika wzrostu płac realnych rzadko kiedy przekraczała 1% (inflacja pozostawała w tym okresie nieco poniżej 2%).

Ponadto, Dragi podkreślił, że choć ostatnie dane makroekonomiczne okazały się nieco słabsze od oczekiwań, to jednak w dużej mierze pozostają one zgodne z perspektywą trwającej ekspansji gospodarczej w strefie euro oraz stopniowego wzrostu presji inflacyjnej. W moim przekonaniu EBC chciał wyraźnie dać do zrozumienia, że ostatnia seria słabszych danych nie jest powodem, by obecnie rezygnować z opcji zakończenia skupu obligacji rządowych (planowany koniec w grudniu). Inna sprawa, że taka decyzja z pewnością zepchnęłaby euro zdecydowanie niżej, czego EBC obecnie nie potrzebuje biorąc pod uwagę, gdzie aktualnie znajduje się kurs wspólnej waluty względem dolara. Z drugiej strony rynek dość agresywnie zakłada, że pierwsza podwyżka stóp procentowych (prawdopodobnie 10-15 punktów bazowych, tylko stopa depozytowa) będzie mieć miejsce jesienią. Warto dodać, że kadencja Mario Draghiego kończy się dokładnie 31 października 2019 roku. Dwa powakacyjne terminy posiedzeń to 12 września i 24 października, będą to ostatnie szanse, by Włoch zakończył swoją posługę w EBC z mocnym przytupem. Podwyżka stóp na odejście byłaby niejako kropką nad „i” wskazującą, że Draghi zostawia gospodarkę „uleczoną” za pomocą szeregu niekonwencjonalnych „medykamentów”.

W moim przekonaniu podwyżka stóp procentowych jesienią wydaje się realną opcją, niemniej jednak trzeba być świadomym tego, że EBC będzie dysponował zapewne dość krótkim oknem, w którym będzie miał możliwość normalizacji polityki pieniężnej. Dlaczego mowa o krótkim oknie? Wiele będzie zależało od tego, jak w kolejnych kwartałach będzie radziła sobie amerykańska gospodarka. Dochodzenie do „ściany” przez Rezerwę Federalną będzie rzutować na politykę pieniężnych banków centralnych na całym świecie. Zatem im dłużej dynamika wzrostu gospodarczego za oceanem pozostaje na poziomie uzasadniającym kolejne podwyżki kosztu pieniądza, tym dłużej EBC będzie dysponował opcją zacieśniania monetarnego. Bazując na ostatnim posiedzeniu Fed wydaje się, że przyszły rok będzie ostatnim z dość „pewnymi” podwyżkami, a jeden ruch w 2020 roku może stać pod dużym znakiem zapytania.

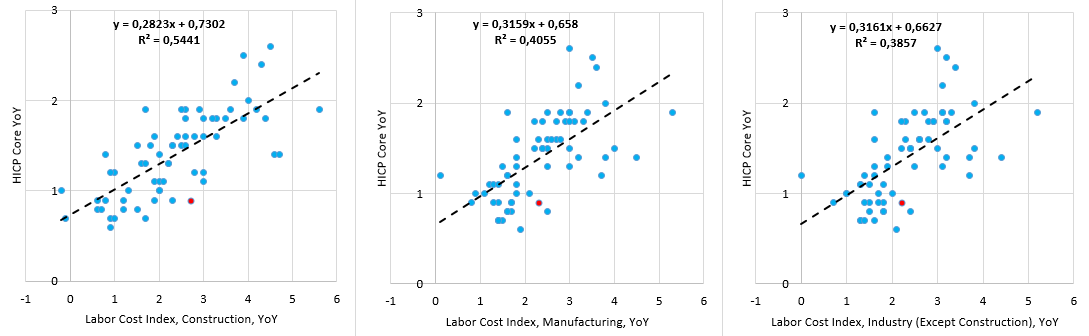

Na koniec wskażmy również na fakt, że nie tylko płace negocjowane w strefie euro w ostatnim czasie przyspieszyły. Mianowicie, indeks nominalnych kosztów pracy także przyspieszył mocniej w drugim kwartale i to pomimo niekorzystnych efektów statystycznych (2,2%). W kolejnych dwóch kwartałach baza będzie coraz bardziej korzystna, dlatego nie jest wykluczony wzrost rocznej dynamiki do poziomów z 2011 roku. Rozkładając wspomniany indeks na czynniki pierwsze możemy zauważyć, że trzy sektory – budownictwo, przemysł i przemysł z wyłączeniem budownictwa – wykazują najwyższą korelację z roczną dynamiką inflacji bazowej mierzonej wskaźnikiem HICP. Na bazie tejże analizy możemy wywnioskować, że obecnie inflacja bazowa powinna znajdować się bliżej 1,5%. Zakładając dalsze, stopniowe wzrosty kosztów pracy wydaje się, że dynamika cen bazowych będzie powoli pięła się ponad pułap 1%. Warto także zaznaczyć, że w ostatnich badaniach PMI widać rosnącą dynamikę cen pobieranych przez firmy z sektora usługowego w strefie euro, co zdaje się korespondować z wizją inflacyjnej fazy spowolnienia gospodarczego.