Poprzedni rok uznano za zdominowany w dużej mierze przez politykę. Głównie przyczyniły się ku temu dwa wydarzenia: referendum w Wielkiej Brytanii oraz wybory prezydenckie w USA. Niemniej jednak może się okazać, że był to dopiero początek. Już na starcie 2017 roku wiadomym było, że kolejne 12 miesięcy będzie także obfitować w wiele wydarzeń o charakterze politycznym, mogącym (przynajmniej w części przypadków) wpływać na notowania wielu aktywów.

Do tej pory mieliśmy wybory parlamentarne w Holandii, które jednak przebiegły bez większego echa, nie wywołując przy tym większych reakcji na rynkach finansowych. Był to jednak dopiero początek. W ostatnich dniach zaostrzyła się sytuacja związana z działaniami zbrojnymi, której nie można było przewidzieć (jak na przykład zaplanowane wybory). Zaczęło się od użycia broni chemicznej w Syrii przeciwko cywilom. W odpowiedzi na ten kontrowersyjny ruch Stany Zjednoczone postanowiły wystrzelić na syryjską bazę lotniczą ponad 50 rakiet samosterujących Tomahawk. Po tym czynie stało się jasnym, że może być to dopiero początek.

[btn text=”Co zmienia NFP? Wpływ FED na PLN. Co dalej z CZK?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zmienia-nfp-wplyw-fed-pln-czk/” target=”_blank”]

Napięcia geopolityczne widoczne są również na linii USA-Korea Północna, gdzie w najbliższych dniach wiele mówi się o możliwości pokazowego użycia broni nuklearnej przez Koreańczyków z północy. Tymczasem Amerykanie wypowiedzieli się dosadnie w tej kwestii, iż jeśli do takowych wystrzelenia rakiet dojdzie, siły zbrojne USA mogą je zestrzelić. Słowa te stanowią z pewnością zaostrzenie stanowiska Białego Domu w kwestii poczynań zbrojnych Korei Północnej. Na piedestale inwestorów z kolei jest bez przerwy twitterowy profil prezydenta Trumpa, który w jednym z ostatnich wpisów zasugerował, że jeśli Chiny nie rozprawią się Koreą Płn., wówczas USA zrobią to same z własnymi sojusznikami.

I have great confidence that China will properly deal with North Korea. If they are unable to do so, the U.S., with its allies, will! U.S.A.

— Donald J. Trump (@realDonaldTrump) 13 kwietnia 2017

Wczoraj wywiadu dla agencji Associated Press udzielił zastępca ministra spraw zagranicznych Korei Północnej wskazując, że jego kraj nie będzie siedział z założonymi rękoma w przypadku nalotu rakietowego USA. Przyrównał również sytuację na półwyspie koreańskim do błędnego koła, wskazując na możliwość przeprowadzenia testu nuklearnego (potencjalnie w sobotę).

Jakby tego było mało Amerykanie dali o sobie znać wczoraj w Afganistanie, gdzie zrzucono (na północno-wschodnią część kraju) największe nienuklearną bombę będącą w arsenale sił zbrojnych USA. Decyzja ta była nacelowana w zlikwidowanie podziemnych tuneli Islamistów i zabicie znajdujących się tam osób.

Wszystko to sprawia, że inwestorzy coraz przychylniej spoglądają na aktywa takie jak złoto, jen czy szwajcarski frank. Lista niepewności jest długa, a pierwsze „odhaczanie” nastąpi już w najbliższą niedzielę, kiedy odbędzie się referendum w Turcji w sprawie zmiany konstytucji i zastąpieniu systemu gabinetowo-parlamentarnego prezydenckim, co dałoby większą władzę obecnemu prezydentowi Erdoganowi. Z kolei jego polityka z pewnością nie jest bliska europejskiej, stąd między bajki (w przypadku przegłosowania zmiany) moglibyśmy włożyć dalsze rozmowy w sprawie akcesji Turcji do UE. O ile sytuacja ta (w mojej opinii) nie powinna wywierać większego wpływu na waluty G10, to z pewnością zmienność na lirze może być ponadprzeciętna.

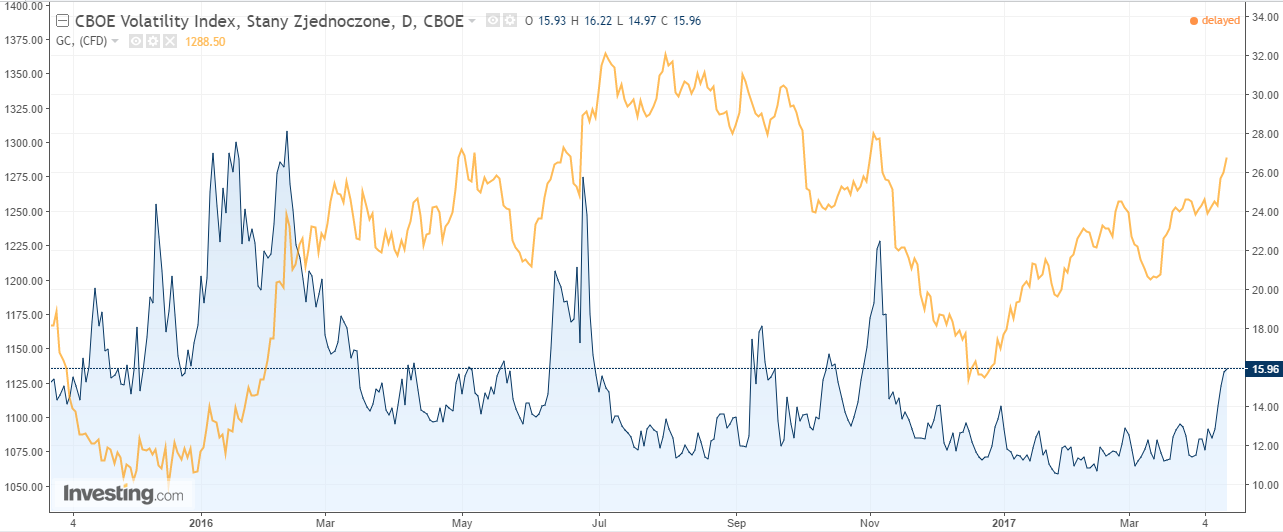

Każde tego typu wydarzenie zwiększa ryzyko postrzegane przez uczestników rynków finansowych. Na skutek tego jesteśmy obecnie świadkami największego wzrostu indeksu VIX (indeks implikowanej zmienności na SP500 w horyzoncie miesiąca) od okresu wyborów prezydenckich w USA w listopadzie. Rosną znacząco również ceny złota, podczas gdy kapitał zaczyna mocniej płynąć w kierunki amerykańskich obligacji, które również zanotowały w ostatnich dniach najniższe poziomy od listopada.

[btn text=”Dywergencja polityk monetarnych w Polsce i USA. Co z USDPLN?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dywergencja-polityk-monetarnych-w-polsce-i-usa-co-z-usdpln/” target=”_blank”]

W takich okresach warto baczniej przyglądać się także indeksowi CBOE Skew Index (indeks skośności), który jest predyktorem potencjalnych ruchów na SP500, wyceniając tzw. 'tail risk’. Więcej na ten temat pisałem przy okazji ostatniej większej korekty na SP500, która była wynikiem fiaska zastąpienia Obamacare przez administrację Trumpa.

Obecna sytuacja z pewnością nie pomaga bankom, które (po wytchnieniu i zdecydowanym wypiętrzeniu się krzywej rentowności) obecnie mogą ponownie zgrzytać zębami. Spread między rentownościami 10 i 2-latek amerykańskich spadł w ciągu ostatnich tygodni zdecydowanie, kładąc presje na prosperowanie banków (zazwyczaj banki pożyczają środki na dłuższe okresy, finansując je bardziej krótkoterminowymi depozytami, stąd spadek spreadu może być postrzegany jako obniżenie się marż banków).

Dowodem tego jest zestawienie rentowności 10-letnich obligacji USA z indeksem sektora finansowego SP500. Jak widać korelacje jest ewidentnie dodatnia, a wyższe rynkowe, długoterminowe stopy procentowe są lepsze dla sektora.

Oprócz referendum w Turcji przed nami cały szereg tych planowanych (politycznych) i mniej planowanych (zbrojnych) wydarzeń, mogących mocno szarpać rynkami w różne strony. Już za tydzień pierwsza tura wyborów prezydenckich we Francji, gdzie nie oczekuje się co prawda zwycięstwa Le Pen (w wyniku ostatecznym), lecz ryzyko rynkowe są dobitnie odzwierciedlane na rynku (wzrost spreadu rentowności obligacji Francji i Niemiec), o czym pisałem już w lutym. Reszta roku również będzie obfitowała w mniejszego, bądź większego kalibru wydarzenia polityczne.

Reasumując, obecne środowisko dla inwestycji nie jest sprzyjające. Jesteśmy otoczeniu tyloma różnorakimi wydarzeniami, że czasem łatwo się w tym wszystkim pogubić. Do tego nie należy zapominać, że w dalszym ciągu napływają nowe dane makroekonomiczne, które – jak w przypadku USA – niebawem mogą się pogorszyć (coraz wyższa baza), dokładając swoją cegiełkę do globalnego wzrostu rynkowej niepewności.