Just in time – tak krótko można podsumować moją wczorajszą wypowiedź w programie „Rynki na Żywo”, która dotyczyła między innymi rosnącego ryzyka wystąpienia tzw. tail risk na SP500. Jak się okazało długo czekać nie musieliśmy.

Choć pełnego tail risk nie ujrzeliśmy (tj. nie odnotowaliśmy dziennej stopy zwrotu odbiegającej powyżej dwóch odchyleń standardowych) to przecena rzędu -1,24% również musimy robić wrażenie, zwłaszcza, że zmienność w ostatnim czasie nie powalała.

[btn text=”Słabszy koniec świetnego tygodnia w Polsce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/slabszy-koniec-swietnego-tygodnia-polsce/” target=”_blank”]

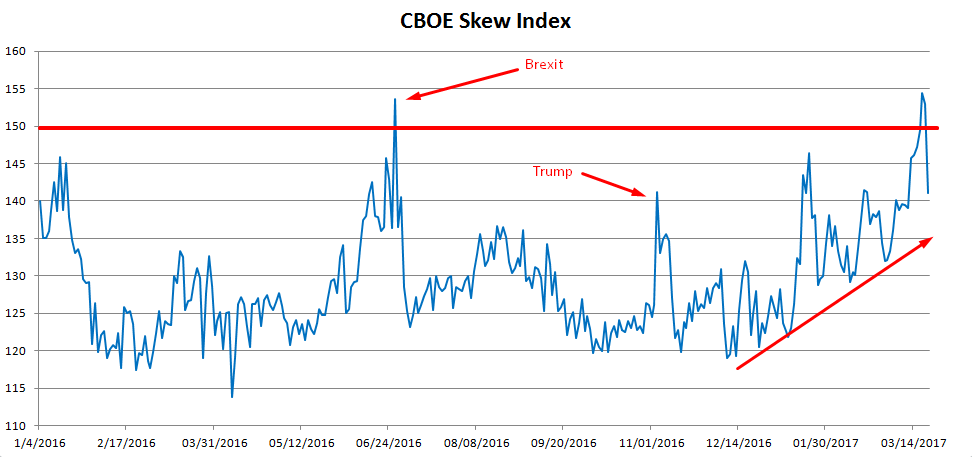

Licząc odchylenie standardowe dla dziennych stóp zwrotu SP500 od początku 2016 roku otrzymujemy wartość w okolicy 0,8%. Zatem by otrzymać pełne tail risk musielibyśmy ujrzeć spadek o około 1,6%. Tak się złożyło, że przedwczorajsza wartość indeksu skośności dla SP500 była wyższa od tej widzianej podczas referendum ws. Brexitu.

Indeks CBOE Skew Index budowany jest poprzez porównanie popytu na opcje PUT out-of-the-money z opcjami CALL również out-of-the-money. rozkłady stóp zwrotu z instrumentów finansowych prawdopodobnie nie mają rozkładu normalnego, stąd występowanie ryzyka grubych ogonów. Wyższa wartość oznacza postrzeganie przez inwestorów ryzyka odchylenia dziennej stopy zwrotu o ponad 2 odchylenia standardowe, czyli powyżej przeciętnej wartości. Dość dodać, że w rozkładzie normalnym takiej skali odchylenia otrzymujemy średnio w zaledwie 5% przypadków, choć jak wiadomo .

Zatem już wczoraj mogliśmy włączyć lampkę ostrzegawczą, że ryzyko większego spadku na SP500 jest ponadprzeciętne i nawet wyższe niż te odnotowane w czerwcu 2016, czy też w czasie wyborów prezydenckich w USA.

Z drugiej strony indeks VIX w dalszym ciągu pozostawał na niskich poziomach. Niemniej jednak, jak wskazują wyliczenia Bloomberga, jeśli dywergencja między dwoma wskaźnikami jest na tak wysokich poziomach, wówczas indeks VIX rośnie najczęściej w kolejnym miesiącu aż o 65%. To oczywiście implikuje wyższą, potencjalną zmienność zrealizowaną na SP500.

Generalnie indeks powyżej 150 punktów postrzegany jest jako wysokie ryzyko wystąpienia tail risk. Choć z drugiej strony należy zauważyć, że inwestorzy zmieniają swoje postrzeganie i historycznie trend na tym indeksie jest wzrostowy co sugeruje, względnie wyższy popyt na opcje PUT w relacji do CALL. Może być to oczywiście efektem trendy byka na Wall Street. Więcej na ten temat mówiłem przy okazji ostatniego nagrania dotyczącego rynku opcji.

[btn text=”Sprawdź konsultacje rynkowe” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/konsultacje-i-webinaria/” target=”_blank”]

Jak możemy zauważyć na wykresie powyżej, wczoraj indeks skośności wyraźnie spadł, co było naturalnym zachowaniem po zrealizowaniu się większego spadku na SP500 (część opcji sprzedaży została wykonana – opcje amerykańskie w przeciwieństwie do waniliowych opcji europejskich mogą być wykonywane w dowolnym czasie). Mimo wszystko są to wciąż wysokie poziomy i wraz ze spadkiem na SP500 powinniśmy ujrzeć większe „czyszczenie” pozycji długich w opcjach sprzedaży. Gdzie zatem oczekiwać potencjalnego zasięgu dla korekty?

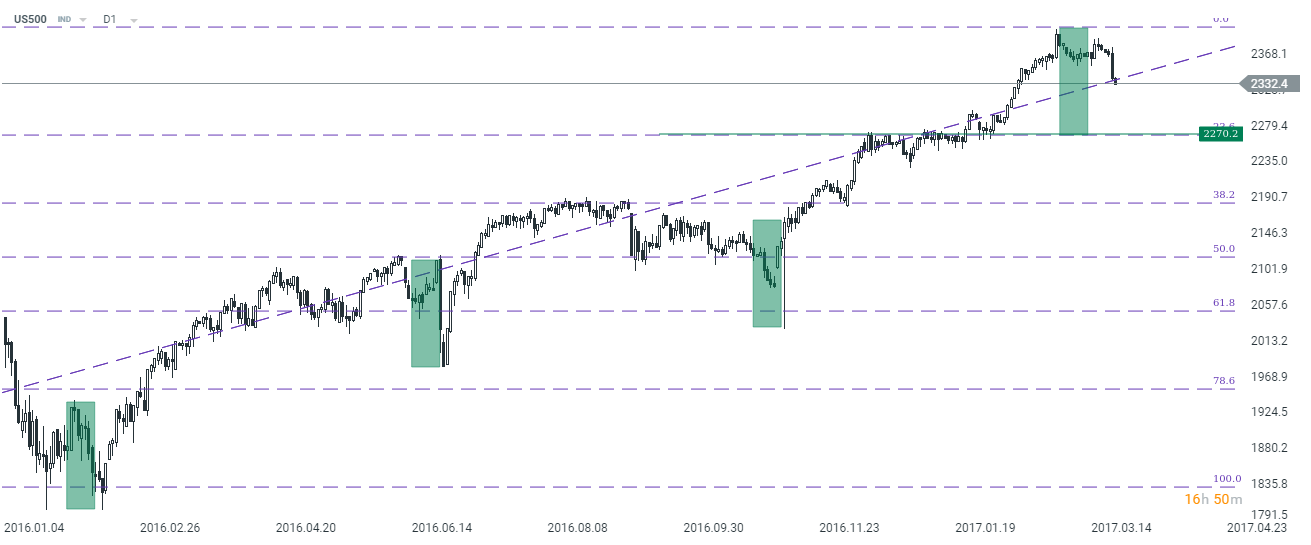

Z punktu widzenia analizy technicznej mamy ładną równość korekt w trendzie wzrostowym mierzonym od początku 2016 roku. Nawet w okresie Brexitu, czy wyborów prezydenckich zmienność zamykała się w zasięgu pierwszej korekty ze stycznia. Zatem z tego punktu widzenia potencjał do spadków sięga okolic 2270 punktów.

Poza tym warto zauważyć, że na tym poziomie mamy również pierwsze zniesienie Fibonacciego wspomnianej wyżej ruchy wzrostowego. Reasumując, zarówno względy fundamentalne jak i techniczne dają przestrzeń do jeszcze głębszej przeceny na SP500. Z drugiej strony łagodne nastawienie FED w kwestii szybszego tempa zacieśniania polityki monetarnej powinno dalej wspierać wyceny bieżące akcji na Wall Street, na co wskazywałem w zeszłotygodniowym wpisie.