Nie od dziś wiadomo, że kartelem OPEC rządzi Arabia Saudyjska, trzymająca w ryzach pozostałych członków i de facto sterująca polityką w ramach OPEC. Niemniej nad krajem tym ostatnim czasem zbierają się dość ciemne chmury. Kilka tygodni temu przeprowadzono gruntowną roszadę w rządzie, włącznie ze zmianą ministra ds. ropy, a także prezesa banku centralnego. Z kolei pod koniec ubiegłego tygodnia ponownie głośno zrobiło się o potencjalnym „odkotwiczeniu” kursu walutowego arabskiego riala.

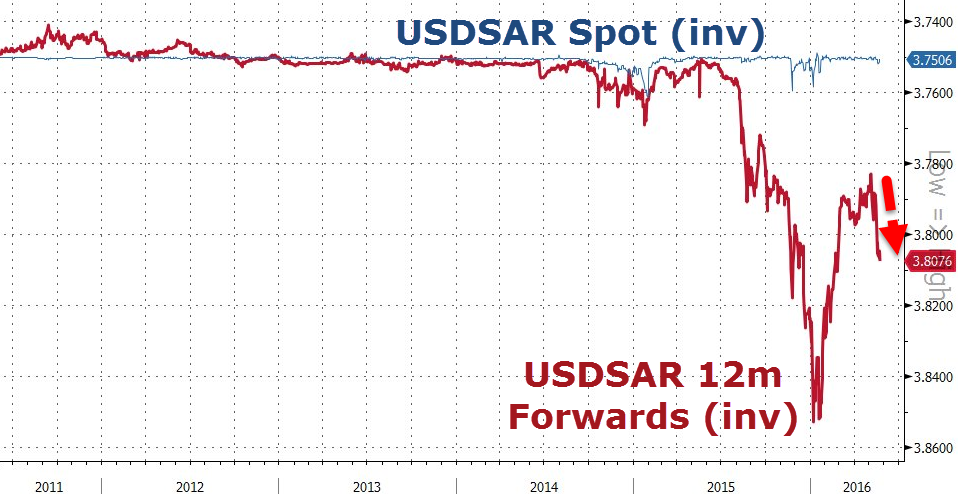

W czwartek notowania kursu USDSAR (dolar do arabskiego riala) gwałtownie wybiły poziom „zakotwiczenia” czyli 3,75, co wywołało ponownie falę spekulacji, iż Arabia Saudyjska jest coraz bliżej uwolnienia kursu SAR z racji potężnych kosztów związanych z jego obroną. Z kolei sama Arabia ustanowiła ten poziom w celu możliwości trafniejszego prognozowania wpływów z tytuły sprzedaży ropy naftowej. Niemniej warto pamiętać, że z racji ostatniego mocnego spadku wartości tego surowca Saudyjczycy zaczęli podejmować kroki w celu obniżenia poziomu uzależnienia się od tego rodzaju wpływów.

Zobacz także: Czy FED może naprawdę wpłynąć na ropę poprzez dolara?

Wróćmy na początek do sytuacja z poprzedniego tygodnia. Wówczas to arabskie banki miały dostać ostrzeżenia od regulatora w związku z oferowaniem produktów strukturyzowanych, które umożliwiają osiągnięcie zysków w przypadku zrzucenia „pegu” na USDSAR (oczekiwana duża deprecjacja riala). Regulator powiadomił również, że będzie szukał szczegółów transakcji walutowych forward przeprowadzanych przez owe banki z racji między innymi dużej zmienności rocznego kontraktu forward na USDSAR, który ponownie wydaje się znajdować pod wzrostową presją (wykres na poniższym wykresie został odwrócony).

Informacje od ludzi związanych z tą sprawą sugerują, że Agencja Monetarna Arabii Saudyjskiej miała zapytać pożyczkodawców by wyjaśnili, dlaczego oferują produkty strukturyzowane skrojone tak, by przynieść zysk w przypadku zerwania „pegu” na USDSAR. Skąd takie pytanie? Mianowicie, przed czterema miesiącami regulator zakazał tego rodzaju kontraktów opcyjnych.

Zobacz także: Inwestuj świadomie! Kompleksowa analiza makroekonomiczna

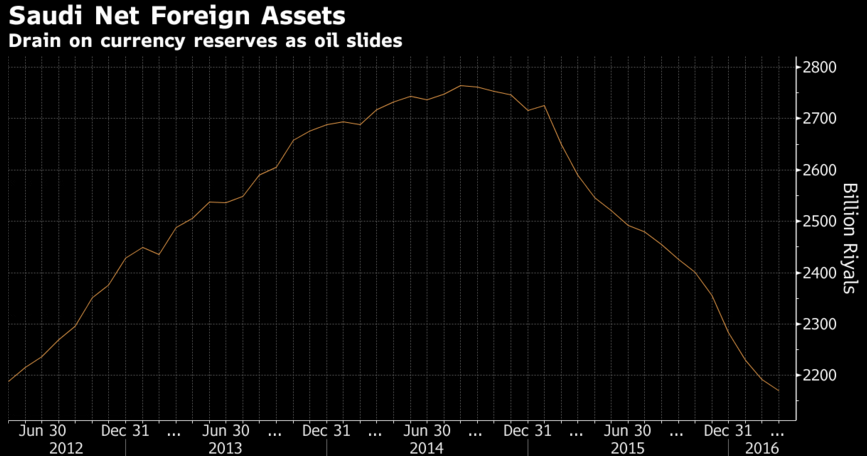

Dlaczego Arabia miałaby zrezygnować z obrony kursu SAR? Oczywiście wszystko tyczy się globalnej wojny walutowej i topniejących w oczach rezerw walutowych tego państwa. W celu utrzymania w ryzach kursu USDSAR arabski bank centralny musiał sprzedawać ogromne ilości walut obcych, w tym powodując równię pochyłą w rezerwach.

Średni miesięczny spadek rezerw w minionym roku wyniósł 9,6 mld USD. Obecnie zaś, średnia ta plasuje się na poziomie 6 mld USD, co jest oczywiście podyktowane mniejszą presją podażową na SAR z racji odbicia cen ropy naftowej w przeciągu kilku miesięcy. Niemniej nawet przy tym poziomie ropy (okolica 50$) taki spadek rezerw jest nie do utrzymania w dłuższym terminie, nawet biorąc pod uwagę tak pokaźne zasoby, jakimi dysponuje Arabia Saudyjska. W niespełna 1,5 roku poziom rezerw spadł z okolic 2,7 bln USD do niespełna 2,2 bln USD. Dlaczego potencjalne zerwanie „pegu” może być niekorzystne dla rynku ropy?

Zobacz także: Gdzie podziała się amerykańska inflacja?

Po pierwsze w przypadku dużej dewaluacji riala Arabia Saudyjska może potrzebować dodatkowych finansów z racji ogromnego zawirowania w krajowej gospodarce. W tym celu AS może uruchomić wszystkie wolne mocne produkcyjne (a ma ich wciąż największą ilość w OPEC) w celu podkręcenia tempa wydobycia i sprzedaży ropy, która generowała będzie niższe dochody do budżetu. Właśnie niższe dochody będą oznaczały niższą oferowaną cenę w przeliczeniu na riale, co powinno również wywierać presję spadkową na rynek ropy.

Z drugiej strony w dłuższej perspektywie sytuacja ta wydaje się, że mogłaby okazać się pozytywna dla rynku ropy. Arabia bowiem straciłaby niejako palmę pierwszeństwa w kartelu i bardziej musiałby się liczyć z pozostałymi członkami. Niemniej do tego póki co droga jest bardzo długa, gdyż nominalnie rezerwy AS powinny wystarczyć jeszcze na co najmniej kilka lat, przy założeniu podobnej presji na dewaluację SAR. Jednakże warto mieć na uwadze to, że większe ruchy na rynku forward dla USDSAR mogą wpływać niejako na rynek czarnego złota.

Zobacz także: Chiński import paliwem i zagrożeniem dla cen ropy

Poza tym w kwestii kapitału w Arabii warto odnotować, że 3-miesięczne stawki na rynku międzybankowym w AS nagle zaczęły mocno rosnąć, wspinając się do najwyższego poziomu od czasu kryzysu w USA i upadku Lehman Brothers w 2008 roku. Stratedzy Societe Generale mówią wprost i doradzają swoim klientom zakładanie kontraktów na porzucenie „pegu” na USDSAR. Z kolei Bank of America prognozuje spadek cen ropy do 25$ w przypadku takiego ruchu ze strony banku centralnego AS. BofA przeprowadzał również ostatnio analizę regresji ceny Brent i rezerw walutowych AS. Z badania wynika, że aż 42% zmienności kursu Brent wyjaśniana jest przez zmienność w rezerwach AS. Daje to do zrozumienia, jak ważnym czynnikiem dla rynku surowca jest poziom rezerw AS.

W kwestii najbliższego posiedzenia OPEC póki co nie należy spodziewać się absolutnie żadnych ruchów. Jeśli AS nie była nie była skora do zamrażania produkcji przed kilkoma miesiącami, to z pewnością nie będzie rozważać takiego kroku obecnie. Ceny ropy znacząco odbiły, co obniżyło presję na największego gracza w kartelu – Arabię Saudyjską (niższe koszty utrzymania kursu USDSAR), a to ten kraj ma najwięcej do powiedzenia w kwestii podejmowania decyzji w ramach OPEC, co było doskonale widoczne po ostatnim posiedzeniu w Doha. Z kolei ostatnie dane CFTC potwierdzają powracające pozytywne nastawienie na rynku ropy.

Spadająca liczba wież, kurcząca się produkcja ropy w USA i oczekiwane zbalansowanie popytu z podażą już w końcówce tego roku, to wszystko pozytywnie wpływa na ceny czarnego złota. Perspektywa dla rynku ropy pozostaje wciąż dość pozytywna. Po tym, gdy cena osiągnęła poziom 50$ niewiele się zmienia. To tylko potwierdza argumenty, jakimi podpierałem się tworząc analizę fundamentalną w lutym. W dalszym ciągu spodziewam się, że w najbliższym czasie ceny zostaną w przedziale 50-60$, zwłaszcza biorąc pod uwagę szybsze prognozowane tempo dojścia do równowagi między popytem a podażą, co jest zgodne z lutowym raportem.