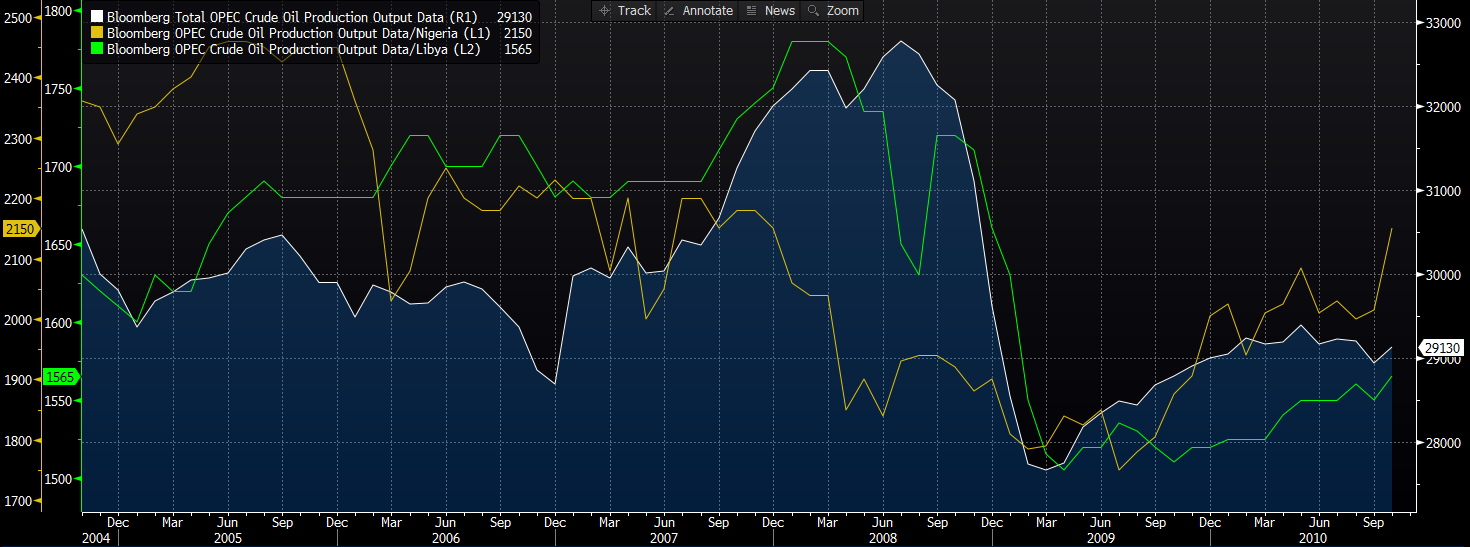

Kartel OPEC opublikował dzisiaj swój miesięczny raport na temat trendów w popycie i podaży na rynku czarnego złota na całym świecie. Pierwsze informacje spowodowały spadki ceny surowca, gdyż majowa produkcja w kartelu okazał się najwyższa od 6 miesięcy z powodu wznowionego wydobycia w Libii oraz Nigerii – obydwa kraje są wykluczone z porozumienia, które zostało przedłużone w ubiegłym miesiącu.

Na początku analizy należy wskazać, że o scenariuszu odbijającej produkcji ropy naftowej w obydwu wyżej wymienionych krajach pisałem w poniedziałkowym „Monitorze rynku surowcowego”:

Poza tym należy wskazać, że zarówno produkcja ropy w Nigerii oraz Libii ostatnio wyraźnie odbiła, co także sieje pewien zamęt na rynku i poddaje w wątpliwość wpływ ze strony dealu krajów OPEC i spoza kartelu.

Raptem dzień po tym wpisie ukazał się raport OPEC, który tylko potwierdził te informacje. W efekcie cała produkcja kartelu wzrosła do poziomu sprzed ogłoszenia pierwszego porozumienia w końcówce listopada zeszłego roku. Warto podkreślić, że już wówczas tłumaczyłem, dlaczego deal może nie mieć większego znaczenia dla cen surowca.

Jak widać na wykresie powyżej w maju produkcja w dwóch nieobjętych porozumieniem krajach wyraźnie zwyżkowała, co przełożyło się na zwyżkę w całej grupie. Pokazuje to, że OPEC nie dość, że musi brać pod uwagę wciąż odbijającą produkcję z USA, to jeszcze musi rozważyć, czy i jak długo obydwa kraje mogą nie być objęte porozumieniem. Jeśli zarówno Libia jak i Nigeria będą chciały jeszcze mocniej zwiększać swoje moce wytwórcze (w miarę możliwości), wówczas może być to punkt zapalny w całym traktacie państw OPEC i spoza ugrupowania.

Należy również nadmienić, że produkcja w obydwu krajach była hamowana w ostatnim czasie przez kryzysy polityczne, które zakłócały proces wydobywania surowca. Z tego powodu postanowiono, że oba kraje będą mogły nadrobić stratę do innych państw zrzeszonych w kartelu.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Kartel wciąż estymuje, że nadwyżka w zapasach ropy będzie spadała w drugiej części roku ze względu na wzrost popytu jak i również politykę samego OPEC. W raporcie czytamy również, że kartel zredukował prognozy produkcji dla producentów spoza ugrupowania takich jak Rosja, Kazachstan czy Sudan w miarę implementacji zobowiązań dotyczących ograniczonej produkcji surowca. Poza tym trzeba odnotować, że zapasy ropy w krajach OECD spadły do poziomu 3 mld brl, choć w dalszym ciągu otrzymują się 251 mln brl powyżej 5-letniej średniej, która jest celem strategii OPEC. To, czy rzeczywiście zwiększony popyt będzie wystarczający, by dalej ograniczać zapasy surowca będzie znane za jakiś czas. Na ten moment dane o zapasach trzeba traktować z przymrużeniem oka, gdyż są one mocno zniekształcone przez tymczasowy wzrost popytu na paliwa, co przedstawiałem dokładnie w ostatniej analizie.

W związku z powyższym wciąż podtrzymuje swoją prognozę odnośnie do konsolidacji na rynku surowca. Spodziewam się, że poziomy w okolicy 40-43$ za baryłkę będą idealnymi do zajmowania pozycji długich, bez względu na fundamentalne aspekty. Powinno tak się stać z racji tego, że coraz niższe ceny spowoduje obniżenie jej poniżej cenowych progów rentowności u wielu kluczowych producentów (prawdopodobnie także w USA). W konsekwencji będzie bodziec do ograniczania produkcji, a to z kolei powinno przełożyć się do odbicia cen.

Oczywiście fizycznie zmiany te nie zachodzą tak szybko, jednak inwestorom wystarczy pewien mechanizm przyczynowo-skutkowy, by inwestować, bądź nie w dany rynek. Z kolei zwyżka ceny w okolicę 55$ powodowałaby piętrzącą się presję podażową, gdyż istotnie zwiększałaby dochodowość ropy z łupków, a przez to zachęcałaby ich do maksymalizacji wydobycie. W konsekwencji ceny spotowa powinna się obniżyć. W dłuższym terminie dalej uważam, że istotny będzie kształt krzywej terminowej na krótkim końcu krzywej, o czym pisałem już wielokrotnie.