Sensacji nie było, Organizacja Krajów Eksportujących Ropę w towarzystwie innych państw postanowiła przedłużyć wygasające wraz z końcem czerwca porozumienie dotyczące cięć produkcji surowca o kolejne 9 miesięcy. Taki okres był w pełni zdyskontowany przez rynek. Nie więc dla mnie absolutnie żadnym zaskoczeniem wczorajsza przecena czarnego złota i w mojej ocenie sytuacja kartelu nie poprawiła się, co nie wróży najlepiej w kolejnych miesiącach.

Dla przypomnienia, celem OPEC, dla którego zdecydowano się rozszerzyć trwające porozumienie jest redukcja światowych zapasów ropy w okolicę 5-letniej średniej. Niemniej jednak, pomimo wprowadzenia tych ograniczeń od początku roku nie doświadczyliśmy żadnych znaczących zwyżek cen. Owszem, na początku (zaraz po ogłoszeniu dealu w końcówce listopada 2016) cena spot wyraźnie skoczyła, niemniej był to wyłącznie efekt spekulacyjny. Podobnie było wczoraj z tą różnicą, iż tym razem brakło paliwa na podtrzymanie wzrostów. Ropa tąpnęła ponad -5%.

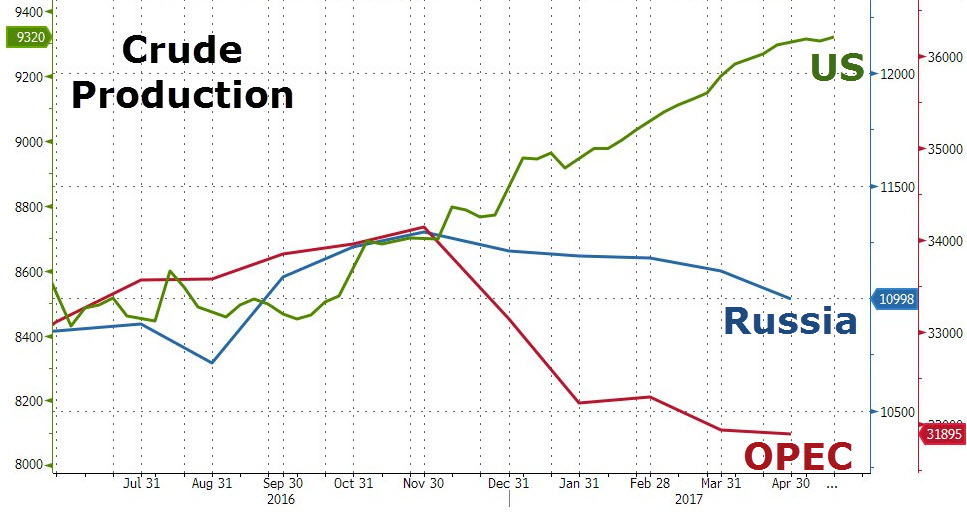

Dlaczego krajom OPEC zależy na wyższej cenie surowca? Wiele z nich w ogromnej części uzależnia swój budżet od wpływów z tytułu sprzedaży ropy. Niższe ceny sprawiają więc, że środki na inwestycje kurczą się w oszałamiającym tempie. W zeszłym roku na przykładzie Arabii Saudyjskiej tłumaczyłem, jak ważny jest to problem. W innych państwach (również spoza OPEC jak Rosja) sytuacja nie jest inna. Potężne spadki ceny surowca spowodowały równocześnie drenaż rezerw walutowych Arabii Saudyjskiej, będącej głównym graczem w kartelu.

Największą bolączką kartelu jest to, co działo się w ostatnich miesiącach z wydobyciem ropy za oceanem. Stale rosnąca liczba wież wiertniczych wywiera wzrostową presję na produkcję. Z kolei wyższe, a przede wszystkim stabilniejsze ceny sprzyjają amerykańskim producentom, którzy w ostatnich latach istotnie obniżyli cenowy próg rentowności, uodparniając się na niższe ceny surowca. Między innymi ten temat poruszałem w swoim ostatnim researchu dotyczącym przyszłości ropy (do pobrania wciąż na stronie bloga).

Wracając jeszcze na chwilę do szczegółów wczorajszego szczytu w Wiedniu warto przytoczyć wypowiedź arabskiego ministra Khalida Al-Faliha, który powiedział, że rozważano różne scenariusze przedłużenia, od 6 do 12 miesięcy, a nawet opcję z wyższymi cięciami wydobycia. Niemniej wszystko wskazało na to, że 9 miesięcy będzie optymalnym terminem. Dodał również, że nie jest zmartwiony wczorajszą reakcją w cenie ropy wierząc, że ta odbije w miarę kurczenia się globalny zapasów, włączając w ty również zmniejszający się eksport ropy z Arabii do USA.

[btn text=”Reperkusje rynkowe obniżki ratingu Chin” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/reperkusje-rynkowe-obnizki-ratingu-chin/” target=”_blank”]

Do tej pory kraje zobowiązały się zdejmować z rynku około 1,8 mbpd i właśnie ta sama ilość została zaimplementowana na kolejne miesiące. Z technicznych aspektów warto dodać, że grono krajów OPEC powiększyło się o Gwineę Równikową. Ponadto wykluczenia z porozumienia będą w dalszym ciągu dotyczyć Nigerii i Libii. Paktem nie będzie również objęty Iran, któremu przyzwolono zwiększać produkcję przy okazji ogłoszenia pierwszego porozumienia. Arabski minister dodał na koniec, że porozumienie może zostać przedłużone dalej, kiedy OPEC spotka się w listopadzie.

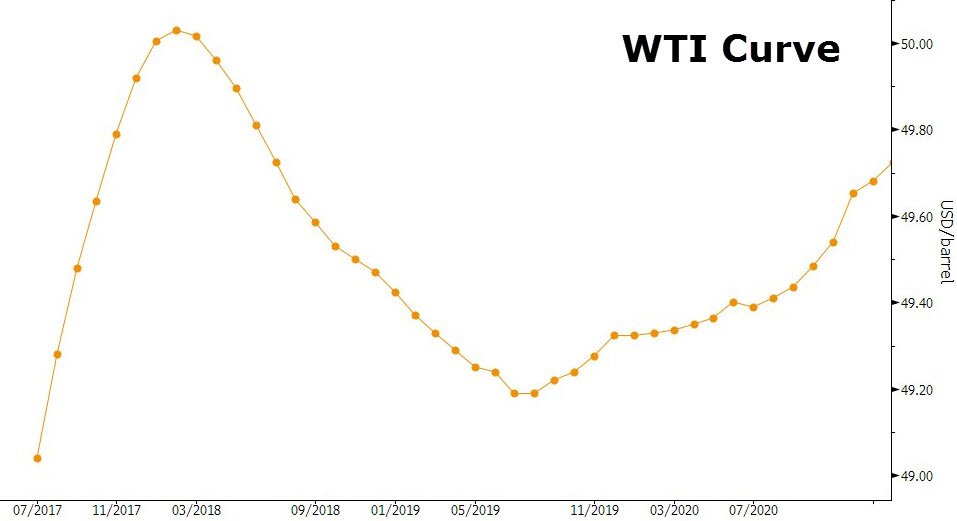

Niemniej jednak problem dla OPEC pozostaje ten sam. Wyższe ceny na krzywej terminowej wyceniane są wyłącznie do okresu obowiązywania cięć produkcji OPEC (marzec 2018). Tymczasem w mojej ocenie OPEC powinien dążyć do backwardation, kiedy to ceny terminowe są niższe od spota. W takiej sytuacji amerykańscy producenci ropy z łupków mogą mieć trudności w zabezpieczaniu przyszłej ceny sprzedaży surowca. Dodatkowo, występujące koszty magazynowania będą zmniejszyć rentowność w terminie.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Jednakże, do tej pory OPEC nie był w stanie utrzymać backwardation na krótszym końcu krzywej forward (obserwowane backwardation w roku 2019 jest póki co dość odległym terminem, a amerykańscy producenci mogą spokojnie hedgować ceny sprzedaży do marca 2018). W ostatnim czasie wskazywałem, że krótki koniec krzywej ponownie wpadł w contango. Tym razem w mojej ocenie może być podobnie, co zdecydowanie utrudni kartelowi implementację swojej strategii.

Oczywiście biorę pod uwagę, że w najbliższych miesiącach zapasy ropy na świecie mogą spadać, co jest podyktowane względami sezonowymi (wyższy popyt na paliwa). Niemniej kluczem dla OPEC pozostaje to, jak poziom zapasów zachowa się na jesieni, kiedy sezonowość przestanie pomagać. Zatem, jeśli OPEC nie uda się osiągnąć backwardation na krótszym końcu krzywej terminowej, wówczas w mojej ocenie rynek ropy pozostanie pod znaczącą presją podażową. Trzeba również brać pod uwagę, że prędzej czy później kartel będzie musiał zwiększać swoją produkcję w celu odzyskiwania traconego obecnie udziału rynkowego. To potencjalnie kolejny niedźwiedzi czynnik dla ropy.

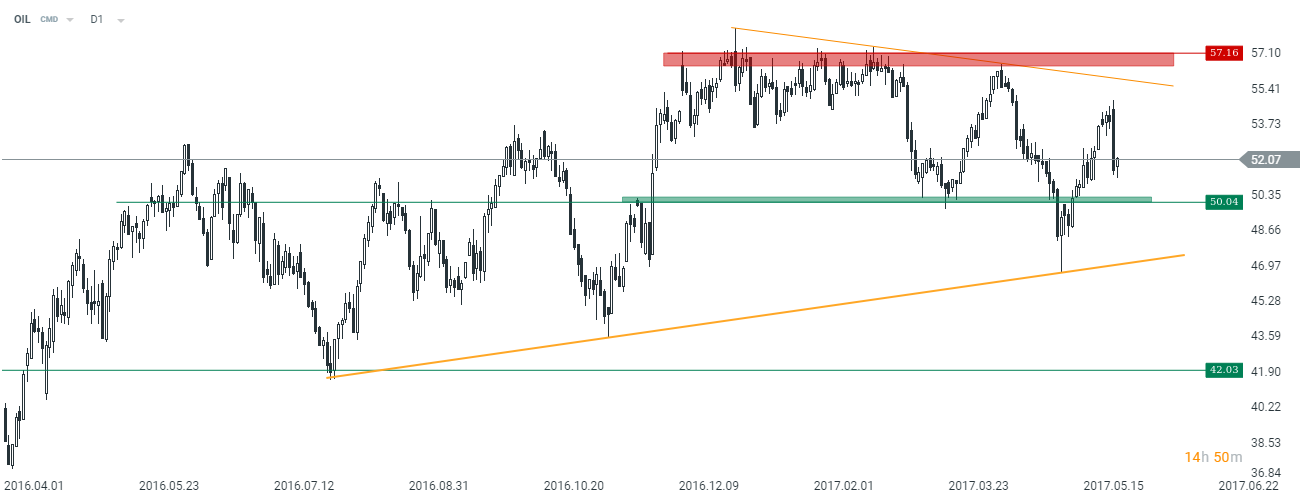

Od strony technicznej uważam, że jest pewna przestrzeń do odreagowania wczorajszego spadku (przecież tak czy inaczej krótkoterminowo jest to korzystny dla cen czynniki, a spadek wywołany został wyłącznie wyższymi oczekiwaniami). Niemniej nie powinna być ona zbyt długa. Pomóc może sezonowość, o czym pisałem wyżej.

O ile rynek Brent może testować górne ograniczenie w szerokiej formacji trójkąta, a nawet starać się dojść do strefy podażowej zlokalizowanej w rejonie 57$ (w przypadku WTI jest to okolica 55$), o tyle dalsza zwyżka będzie uzależniona od tego, czy OPEC ostatecznie zdoła osiągnąć backwardation na krótszym końcu krzywej czy też nie.

Podsumowując, śmiem wątpić na tym etapie w sukces OPEC i dopóki nie zobaczymy spadku produkcji w USA (coraz mniej prawdopodobne z uwagi na obniżane koszty wydobycia ropy z łupków) w mojej ocenie długoterminowa perspektywa dla ropy pozostaje niedźwiedzia. Stąd uważam, że ww. opory będą stanowić dobrą okazję do pozycji krótkich.