Przedłużenie porozumienia między krajami OPEC i kilkoma spoza kartelu o kolejne 6 miesięcy wydaje się tak pewne, jak nie przymierzając zwycięstwo Emmanuela Macrona w drugiej turze wyborów prezydenckich we Francji. Niemniej jednak należy już teraz zadać sobie pytanie, co właściwie osiągnął OPEC do tej pory i co może osiągnąć poprzez dalsze cięcie wydobycia.

Na wstępie należy podkreślić, że zeszłotygodniowa przecena ropy naftowej wpasowuje się w to, co dzieje się z fundamentami rynku. Od początku roku nieustannie piszę, iż większe wzrosty surowca są ograniczone (wskazując wielokrotnie na poziom 50/55$) z uwagi na wciąż brak realnych efektów, osiągniętego ostatniego dnia listopada zeszłego roku porozumienia.

[btn text=”Rynek pracy Nowej Zelandii kwitnie. Gdzie kupować NZD?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-pracy-nowej-zelandii-kwitnie-kupowac-nzd/” target=”_blank”]

Przed dwoma tygodniami wspominałem, że pewną szansą dla rynku ropy mogą być sezonowe spadki zapasów ropy oraz benzyny. W tym samym wpisie wskazywałem, dlaczego moim zdaniem Goldman Sachs myli się, iż „nie ma póki co fundamentalnego uzasadnienia wyprzedaży ropy”. Po dwóch tygodniach możemy ocenić kto miał rację. Wracając jednak do tematu zapasów, w zeszłym tygodniu okazało się, że ich spadek był tylko symboliczny (-0,93 mln brl), dużo niższy od prognoz oraz wcześniejszego raportu API. Zapasy benzyny co prawda wzrosły mniej niż oczekiwano, niemniej to wciąż trend wzrostowy. Na koniec dodam, że liczba wież wiertniczych w USA niezmiennie wspina się na wyższe poziomy.

Patrząc na powyższy wykres możemy jednoznacznie stwierdzić, że OPEC od czasu ogłoszenia swojego pierwszego porozumienia nie osiągnął zakładanych celów. Cena baryłki WTI spadła w okolicę 46$, niemniej przy znacznie mniejszym udziale Arabii Saudyjskiej na rynku. Jest to oczywiście istotne ryzyko (utrata udziału rynkowego), na które wskazywałem między innymi przy okazji omawiania tematu konieczności importu ropy przez USA.

Jednocześnie w ubiegłych tygodniach wyraźnie spada pozycjonowanie wśród money managerów, których pozycja długa netto bardzo dobrze odzwierciedlała cenę spot w ostatnim czasie. Tym samym możemy stwierdzić, że pomimo niemalże pewnego przedłużenia porozumienia dot. cięcia produkcji, zarządzający nie dostrzegają w tym momencie potencjału do wzrostów. Z drugiej strony, wyczyszczenie longów netto sprawi, że będą oni mieli większe pole do ich ponownej odbudowy.

Innym wykresem, który pokazać może słabość strategii OPEC jest porównanie ceny spotowej z ceną względnie bliskich kontraktów terminowych na surowiec. Niedawno po raz kolejny weszliśmy w contango, gdzie to cena terminowa staje się wyższa od spota. W mojej ocenie jest to scenariusz niekorzystny dla kartelu i całej strategii.

Więcej tłumaczyłem na ten temat w poprzednich analizach. Mówiąc krótko, w takiej sytuacji będzie znacznie mniejsza presja na „zdejmowanie” nadwyżek zapasów z magazynów, a jednocześnie producenci utrzymują możliwość zabezpieczania ceny przyszłej sprzedaży surowca (w przypadku backwardation staje się to trudne, gdyż cena terminowa jest niższa od spota, wobec czego rośnie presja na ograniczenie produkcji i pozbywania się zapasów – wyższe koszty przechowywania).

Z drugiej strony analiza rynku opcyjnego sugeruje nieco mniej pesymizmu wlanego na rynek ropy, pomimo tąpnięcia ceny spot w zeszłym tygodniu. Skośność opcji znajduje się obecnie blisko zera co oznacza, że traderzy opcyjni nie dają wiary w dalszą przecenę. Innymi słowy, koszt opcji kupna i sprzedaży kontraktu na ropę jest obecnie praktycznie tożsamy. Warto również dodać, że miernik ten odnotowuje w ostatnim czasie coraz wyższe dołki, co może ograniczać dalszą podaż.

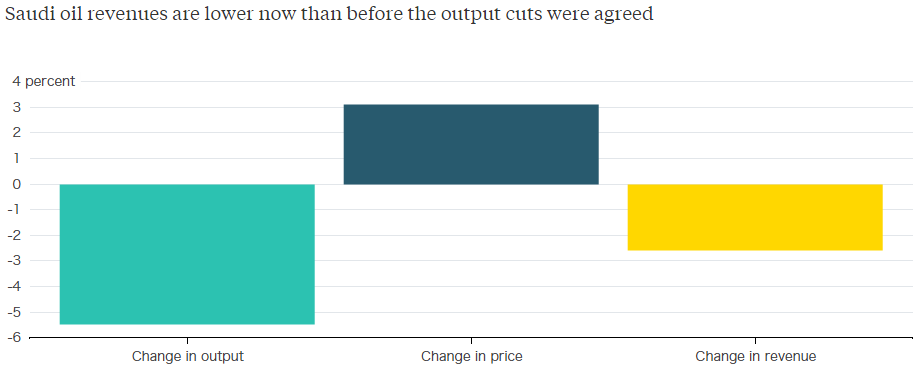

Na koniec dzisiejszej analizy jeszcze jeden wykres pokazujący, iż Arabia Saudyjska odnotowała spadek dochodów w porównaniu do okresu sprzed implementacji porozumienia. Jednocześnie cena ropy nieco wzrosła (analiza jeszcze sprzed ostatniego tąpnięcia), ale najmocniej tąpnęła produkcja. Reasumując, zyski Arabii spada mniej niż udział w rynku.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

W mojej ocenie jest to czynnik, który może utrudniać przestrzeganie porozumienia w drugiej połowie roku. Podobne kłopoty mogą napotykać inne kraje, w miarę sezonowego wzrostu popytu na ropę. Więcej na temat obecnej sytuacji fundamentalnej na surowcu w najnowszych badaniu pt. „Tajemnica porażki OPEC – 'ropotok’ nie do zatamowania” (do pobrania na stronie serwisu).

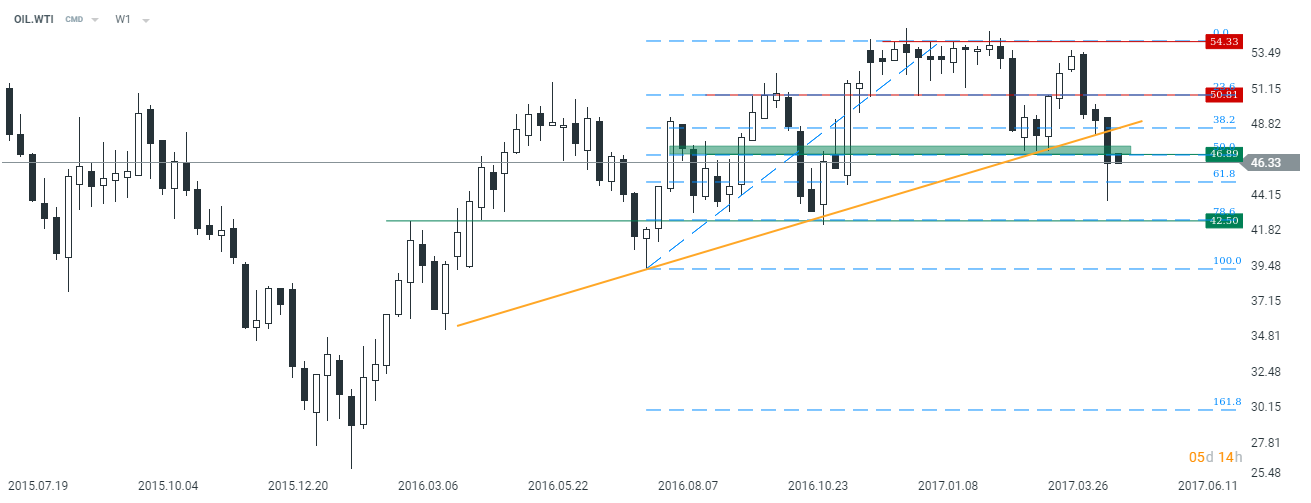

W mojej ocenie nie możemy aktualnie wykluczać zejścia w okolicę 42,5$ przed większym odreagowaniem. Należy również podkreślić, że przełamana została dość istotna linia trendowa, która to stanowiła wsparcie dla byków na przestrzeni ostatnich miesięcy. Zamknięcie tygodnia powyżej 47$ powinna zanegować scenariusz głębszej korekty.

Jeśli chodzi o rynek zbóż w zeszłym tygodniu nastąpiły dość gwałtowne wzrosty, które jednak w kolejnych dniach zostały zredukowane. Głównym czynnikiem były możliwe zniszczenia upraw w USA za sprawą mrozów. Poza tym należy podkreślić ważną zmianę fundamentalną w Indiach, jednym z kluczowych krajów produkujących pszenicę, mogącą mieć wpływ na światowe ceny ziarna.

Z kolei w przypadku żółtego metalu otrzymaliśmy raport Światowej Rady Złota, który dogłębnie pokazał co tak naprawdę działo się z trendami popytowo-podażowymi na tym rynku. W powyższej analizie przedstawiam mój średnioterminowy pogląd fundamentalno-techniczny na rynek tego metalu.

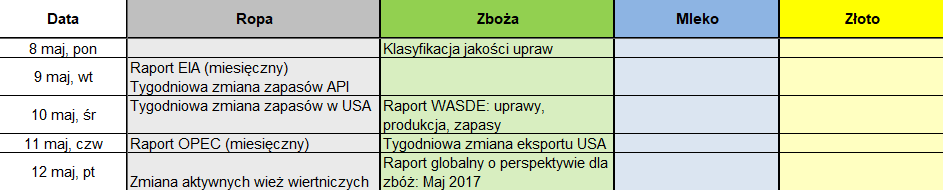

W nowym tygodniu przed nami sporo publikacji dla rynku czarnego złota. Prócz cotygodniowych raportów poznamy miesięczne odczyty z EIA oraz OPEC. Poza tym środa będzie niezwykle istotnym dniem dla zbóż, gdyż zaprezentowany zostanie miesięczna publikacja WASDE. Ponadto w piątek rewizja perspektywy globalnej dla zbóż, a wcześniej informacje o eksporcie z USA.